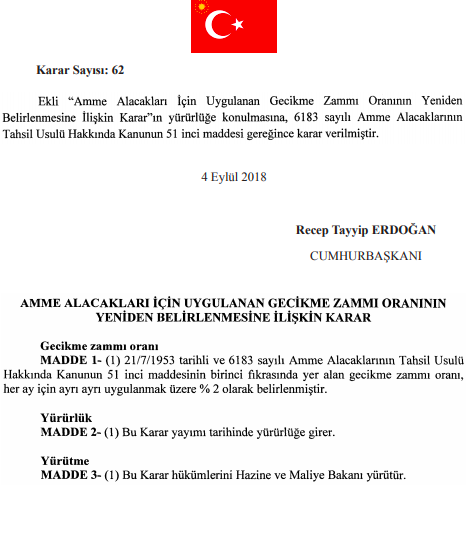

| Hazine ve Maliye Bakanlığından:

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA

32 SAYILI KARARA İLİŞKİN TEBLİĞ

(İHRACAT BEDELLERİ HAKKINDA)

(TEBLİĞ NO: 2018-32/48)

Amaç

MADDE 1 – (1) Bu Tebliğin amacı, ihracat bedellerinin yurda getirilmesine ilişkin usul ve esasları düzenlemektir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 11/8/1989 tarihli ve 20249 sayılı Resmî Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 sayılı Kararın 8 inci maddesine istinaden hazırlanmıştır.

İhracat bedellerinin yurda getirilmesi

MADDE 3 – (1) Türkiye’de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedeller, ithalatçının ödemesini müteakip doğrudan ve gecikmeksizin ihracata aracılık eden bankaya transfer edilir veya getirilir. Bedellerin yurda getirilme süresi fiili ihraç tarihinden itibaren 180 günü geçemez. Söz konusu bedellerin en az %80’inin bir bankaya satılması zorunludur.

(2) İhracat işlemlerine ilişkin bedeller aşağıdaki ödeme şekillerinden birine göre yurda getirilebilir.

a) Akreditifli Ödeme,

b) Vesaik Mukabili Ödeme,

c) Mal Mukabili Ödeme,

d) Kabul Kredili Akreditifli Ödeme,

e) Kabul Kredili Vesaik Mukabili Ödeme,

f) Kabul Kredili Mal Mukabili Ödeme,

g) Peşin Ödeme.

(3) İhracat bedellerinin beyan edilen Türk parası veya döviz üzerinden yurda getirilmesi esas olup, Türk parası üzerinden yapılan ihracat karşılığında döviz getirilmesi mümkündür.

(4) İhracat bedelinin yolcu beraberinde efektif olarak yurda getirilmesi halinde gümrük idarelerine beyan edilmesi zorunludur.

Peşin döviz

MADDE 4 – (1) Peşin döviz karşılığında ihracatın 24 ay içinde gerçekleştirilmesi zorunludur. Dâhilde İşleme İzin Belgesi ve Vergi, Resim ve Harç İstisna Belgesi kapsamında ihracat, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetlerle ilgili olarak sağlanan peşin dövizlerin kullanım süresi belge süresi (ek süreler dahil) kadardır.

(2) Tamamı tek seferde iade edilmeyen veya süresi içinde ihracatı gerçekleştirilemeyen peşin dövizler prefinansman hükümlerine tabi olur. Prefinansman hükümlerine tabi hale gelen peşin dövizlerin, ihracat taahhüt sürelerinin ilgili mevzuat hükümleri çerçevesinde uzatılması halinde, alıcının muvafakat etmesi kaydıyla kullanım süreleri de verilen ek süre kadar uzatılmış sayılır.

Özelliği olan ihracat

MADDE 5 – (1) Yurt dışına müteahhit firmalarca yapılacak ihracatın bedelinin 365 gün içinde yurda getirilerek bir bankaya satılması zorunludur.

(2) Konsinye yoluyla yapılacak ihracatta bedellerin kesin satışı müteakip; uluslararası fuar, sergi ve haftalara bedelli olarak satılmak üzere gönderilen malların bedellerinin ise gönderildikleri fuar, sergi veya haftanın bitimini müteakip 180 gün içinde yurda getirilerek bir bankaya satılması zorunludur.

(3) İlgili mevzuat hükümlerine göre yurt dışına geçici ihracı yapılan malların verilen süre veya ek süre içinde yurda getirilmemesi veya bu süreler içerisinde satılması halinde satış bedelinin süre bitiminden veya kesin satış tarihinden itibaren 90 gün içinde yurda getirilerek bir bankaya satılması zorunludur.

(4) Yürürlükteki İhracat Rejimi ve Finansal Kiralama (leasing) Mevzuatı çerçevesinde kredili veya kiralama yoluyla yapılan ihracatta, ihracat bedelinin kredili satış veya kiralama sözleşmesinde belirlenen vade tarihlerini izleyen 90 gün içinde yurda getirilerek bankalara satılması zorunludur.

İhracat işlemlerinde sorumluluk

MADDE 6 – (1) İhraç edilen malların bedelinin süresinde yurda getirilerek, bankalara satılmasından ve ihracat hesabının süresinde kapatılmasından ihracatçılar sorumludur.

(2) Alacak hakkının satın alınması suretiyle ticari riskin bankalar veya faktoring şirketlerince üstlenilmesi durumunda, ihracat bedelinin yurda getirilmesi ile ilgili sorumluları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.

(3) İhracata aracılık eden bankalar ihracat bedellerinin yurda getirilmesini ve satışının yapılmasını izlemekle yükümlüdür.

İhracat bedelinden indirimler

MADDE 7 – (1) İhracatla ilgili navlun, sigorta primi, komisyon, ardiye, depolama, antrepo, gümrük resmi, harç ve faktoring masrafları ile uluslararası para piyasalarında geçerli faiz oranlarını geçmemek üzere iskonto giderleri gibi masraflar için yapılacak indirimler ile konsinyasyon yoluyla ihraç edilen mallarla ilgili nakil, muhafaza, bakım ve fümügasyon, rafa (maniplasyon), satış ve benzeri masrafların ihracat bedelinden mahsubu veya görünmeyen işlemlere ilişkin hükümler çerçevesinde döviz transferi talepleri bankalarca incelenip sonuçlandırılır.

(2) Ticari teamüllerin gereği olarak satış akdinde veya akreditiflerde ayrıca varış yerinde tartı ve analiz yapılması şartı bulunuyorsa, tartı ve analiz sonucunda tespit edilen vezin noksanlığı veya kalite farkı ile ekspertiz ve tahkim ücretleri ve rafa (maniplasyon) masraflarının (hariçteki gözetme şirketleri ücretleri dahil) mal bedelinden mahsubu veya görünmeyen işlemlere ilişkin hükümler çerçevesinde döviz transferi talepleri bankalarca incelenip sonuçlandırılır.

(3) Bedel getirme süreleri içinde yurda getirilen ihracat bedelleri; ihracatçının ithalat bedelleri, sermaye hareketlerine ilişkin ödemeleri, görünmeyen işlemlere ilişkin giderleri ve transit ticaretinin alış bedeli ile söz konusu süreler içinde bankalarca mahsup edilebilir.

(4) Dış ticaret mevzuatı hükümleri çerçevesinde gerçekleştirilen mal ihraç ve ithalinde, tarafların aynı kişiler olması ve ihraç bedellerinin yurda getirilme süresi içinde kalınması kaydıyla, mal ihraç ve ithal bedellerinin bankalarca mahsubu mümkündür.

(5) Üçüncü ve dördüncü fıkrada belirtilen haller dışında kalan talepler Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır. İhracat bedellerinden mahsuba izin verilen hallerde, ihracat bedelleri süresi içinde yurda getirilmiş sayılır. Mahsuba tabi tutulan kısım için mahsup tarihinde geçerli döviz alış kuru üzerinden döviz alım ve satım belgeleri düzenlenir.

Hesap kapatma, ihbar ve ek süre

MADDE 8 – (1) Ticari amaçla mal ihracında, bedelleri yurda getirilme süresi içinde gelen ihracat ile ilgili hesaplar aracı bankalarca kapatılır.

(2) Süresi içinde kapatılmayan ihracat hesapları aracı bankalarca 5 iş günü içinde muamelenin safhalarını belirtecek şekilde yazılı olarak ilgili Vergi Dairesi Başkanlığına veya Vergi Dairesi Müdürlüğüne ihbar edilir.

(3) İlgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce, ihbarı müteakip 10 iş günü içinde ilgililere hesapların kapatılmasını teminen 90 gün süreli ihtarname gönderilir. Bu süre içinde hesapların kapatılması veya 9 uncu maddede belirtilen mücbir sebep hallerinin ya da haklı durumun belgelenmesi gereklidir.

(4) Mücbir sebeplerin varlığı halinde, mücbir sebebin devamı müddetince altışar aylık dönemler itibarıyla ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce ek süre verilir.

(5) Mücbir sebep halleri dışında kalan haklı durumların varlığı halinde, hesapların kapatılmasına ilişkin altı aya kadar olan ek süre talepleri, firmaların haklı durumu belirten yazılı beyanına istinaden üçer aylık devreler halinde ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce, altı aylık süreden sonraki ek süre talepleri Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır.

Mücbir sebep halleri

MADDE 9 – (1) Mücbir sebep kabul edilebilecek haller;

a) İthalatçı veya ihracatçı firmanın infisahı, iflası, konkordato ilan etmesi veya faaliyetlerini daimi olarak tatil etmesi, firma hakkında iflasın ertelenmesi kararı verilmesi, şahıs firmalarında firma sahibinin ölümü,

b) Grev, lokavt ve avarya hali,

c) İhracatçı veya ithalatçı memleket resmi makamlarının karar ve işlemleri ya da muhabir bankaların muameleleri dolayısıyla hesapların kapatılmasının imkânsız hale gelmesi,

ç) Tabii afet, harp ve abluka hali,

d) Malların kaybı, hasara uğraması veya imha edilmesi,

e) İhtilaf nedeniyle dava açılması veya tahkime başvurulması,

Mücbir sebep hallerinin tevsiki;

(a) ve (e) halinin yetkili mercilerden, (b) ve (ç) halinin, ithalatçının bulunduğu memleketin resmi makamlarından veya mahalli odaca tasdik edilmiş olmak kaydıyla alıcı veya ithalatçı firmadan (harp ve abluka hali hariç), (c) halinin resmi makamlarımızdan, ithalatçının bulunduğu memleketin resmi makamlarından veya muhabir bankalardan, (d) halinin ise sigorta şirketlerinden, uluslararası gözetim şirketlerinden veya ilgili ülke resmi makamlarından alınmış belgelerle tevsik edilmesi şarttır.

(2) Mücbir sebep halleri ile ilgili olarak yurtdışından temin edilecek belgelerin dış temsilciliklerimizce veya Lahey Devletler Özel Hukuku Konferansı çerçevesinde hazırlanan Yabancı Resmi Belgelerin Tasdik Mecburiyetinin Kaldırılması Sözleşmesi hükümlerine göre onaylanmış olması gerekir.

Terkin

MADDE 10 – (1) Her bir gümrük beyannamesi itibarıyla;

a) 100.000 ABD doları veya eşitini aşmamak üzere, mücbir sebeplerin varlığı dikkate alınmaksızın beyanname veya formda yer alan bedelin %10’una kadar noksanlığı olan (sigorta bedellerinden kaynaklanan noksanlıklar dahil) ihracat hesapları doğrudan bankalarca ödeme şekline bakılmaksızın,

b) 200.000 ABD doları veya eşitini aşmamak üzere, bu Tebliğin 9 uncu maddesinde belirtilen mücbir sebep halleri göz önünde bulundurulmak suretiyle beyanname veya formda yer alan bedelin % 10’una kadar açık hesaplar ilgili Vergi Dairesi Başkanlığınca veya Vergi Dairesi Müdürlüğünce,

terkin edilmek suretiyle kapatılır.

(2) Her bir gümrük beyannamesi itibarıyla, 200.000 ABD doları veya eşitini aşan noksanlığı olan açık hesaplara ilişkin terkin talepleri bu Tebliğin 9 uncu maddesinde belirtilen mücbir sebepler ile haklı durumlar göz önünde bulundurulmak suretiyle Hazine ve Maliye Bakanlığı tarafından incelenip sonuçlandırılır.

Yetki

MADDE 11 – (1) Bakanlık bu Tebliğin tatbikatını temin etmek amacıyla gerekli göreceği her türlü tedbiri almaya, haklı durumları değerlendirip sonuçlandırmaya, tereddütlü hususları gidermeye, Tebliğde öngörülen haller dışında kalan özel durumları inceleyip sonuçlandırmaya, döviz getirme sürelerini uzatmaya, döviz getirme zorunluluğunu kısmen veya tamamen kaldırmaya, bu Tebliğde öngörülen miktarlar ile süreleri belirlemeye ve değiştirmeye yetkilidir.

Usul ve müşterek hükümler

MADDE 12 – (1) Bu Tebliğin uygulanmasına yönelik Bakanlıkça belirlenecek usul ve esaslar Merkez Bankasınca ilan edilir.

(2) Türkiye’de yerleşik kişilerce bu Tebliğin yürürlükte bulunduğu süre içinde fiili ihracı gerçekleştirilen ihracat işlemlerine ilişkin bedel getirme süresinin bu Tebliğin yürürlükten kalktığı tarihten sonra sona ermesi halinde bu Tebliğ hükümleri uygulanmaya devam edilir.

Yürürlük

MADDE 13 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

(2) Bu Tebliğ hükümleri yürürlük tarihinden itibaren 6 ay süresince geçerlidir.

Yürütme

MADDE 14 – (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

|