Yazılım İthalinde Stopaj

Kooperatifler Mevzuatı ile ilgili Güncel Bilgilere Sitemiz üzerinden ulaşabilirsiniz

21 Aralık Dünya Kooperatifçilik Gününü Kutlarız.

Özmen Müşavirlik

Google Tarafından Gönderilen Ekstreler Fatura Yerine Geçer mi ?

1 Haziran 2018 Tarihinden itibaren Google üzerinden reklamı veren işletmeler için, Google tarafından fatura düzenlenmeyip, hesap ekstresi gönderilmeye başlanıldığı bilinmektedir. Google tarafından bu husus mail ile ilgili tarihlerde bildirilmişti.

Bu gelişme neticesinde; Vergi mevzuatına göre elimize gelen belgelerin (ekstre )fatura olmaması nedeni ile gider olarak dikkate alınamayacağı endişesi taşımamız nedeni ofisimizdeki çalışma arkadaşlarımız ile beraber Haziran ayından sonra çalıştığımız firmalar adına gelen ekstrelerin nasıl muhasebeleştirileceği konusunda kararsız kalmıştık.

Ancak bu kararsızlık süreci İstanbul Vergi Dairesinin 29.11.2018 tarihli özelgesi ile sona erdi. Özelgede bu belgenin fatura olarak değerlendirilerek gider olarak dikkate alınabileceği yönünde görüş bildirilmiştir.

Özelgenin sonuç bölümü aşağıda olup, tamamına gelirler idaresinin sayfasından ulaşabilirsiniz

Özelgede “alınan reklam hizmetine ilişkin ödenen bedel karşılığında Google firması tarafından fatura düzenlenmeyerek fatura hareketlerinin özeti gösterilen “ekstre” verildiği anlaşıldığından, söz konusu belgenin, Vergi Usul Kanunu uyarınca fatura veya fatura yerine geçen belge kapsamında değerlendirilmesi şartıyla vergiyi doğuran olayın vuku bulduğu takvim yılı aşılmamak şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde indirim konusu yapılması mümkün bulunmaktadır.” denilmiştir.

Sonuç olarak; firma sahipleri olarak, mali müşavirinize göndermemiş olduğunuz Google ekstreleri var ise sene sonu gelmeden göndermenizi, sene sonunda bir nebzede olsa gereksiz yere vergi ödememenizi öneririm.

Görüşmek üzere

| 18 Aralık 2018 SALI Resmî GazeteSayı : 30629TEBLİĞÇevre ve Şehircilik Bakanlığından: 4708 SAYILI YAPI DENETİMİ HAKKINDA KANUN KAPSAMINDA DENETİMİYÜRÜTÜLEN YAPILARA AİT TAZE BETONDAN NUMUNE ALINMASI,DENEYLERİNİN YAPILMASI, RAPORLANMASI SÜREÇLERİNİN İZLENMESİ VE DENETLENMESİNE DAİR TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsamMADDE 1 – (1) Bu Tebliğin amacı, 29/6/2001 tarihli ve 4708 sayılı Yapı Denetimi Hakkında Kanun ile bu Kanun uyarınca bu süreçte yer alan kurum ve kuruluşlar ile ilgililerin görev ve sorumluluklarına ilişkin yürürlüğe konulan 5/2/2008 tarihli ve 26778 sayılı Resmî Gazete’de yayımlanan Yapı Denetimi Uygulama Yönetmeliğinin 13 üncü maddesinin yedinci fıkrası kapsamında taze betondan numune alınması, deneylerinin yapılması ve raporlanmasına ilişkin usul ve esasları belirlemektir.(2) Bu Tebliğ, Bakanlıktan izin belgesi almış laboratuvarlarca 4708 sayılı Kanun kapsamında denetimi yürütülen yapılardan taze beton numunelerinin alınması, bunlara yönelik deneylerin yapılması ile raporlanması süreçlerinin izlenmesi ve denetlenmesinde takip edilecek yola ilişkin usul ve esasları kapsar. DayanakMADDE 2 – (1) Bu Tebliğ, 29/6/2001 tarihli ve 4708 sayılı Yapı Denetimi Hakkında Kanunun 5 inci maddesi ile 5/2/2008 tarihli ve 26778 sayılı Resmî Gazete’de yayımlanan Yapı Denetimi Uygulama Yönetmeliğinin 13 üncü maddesinin yedinci fıkrasına dayanılarak hazırlanmıştır. TanımlarMADDE 3 – (1) Bu Tebliğde geçen;a) Bakanlık: Çevre ve Şehircilik Bakanlığını,b) Beton etiketi: Radyo frekansı ile kimlik tanımlama (RFID) teknolojisini kullanan etiketi,c) Beton kırım cihazı: Elektronik Beton İzleme Sisteminde kullanılacak olan beton basınç dayanım deneylerinin gerçekleştirildiği cihazı,ç) EBİS: Elektronik Beton İzleme Sistemini,d) EBİS hizmetlerinin alındığı kuruluş: Elektronik Beton İzleme Sistemini yürütmek üzere Bakanlık tarafından belirlenen kurum ve/veya kuruluşu,e) EBİS merkezi izleme yazılımı: Elektronik Beton İzleme Sistemine tanımlı tüm ekipman ile kullanıcıların kayıtlı olduğu ve tüm işlemlerinin takip edildiği web tabanlı uygulamayı,f) EBİS mobil yazılımı: Akıllı cihazlar üzerinde çalışan mobil uygulamayı,g) El terminali: Beton etiketi kimlik bilgilerini RFID teknolojisini kullanarak akıllı cihazlara aktaran mobil ekipmanı,ğ) Laboratuvar: İnşaat ve yapı malzemeleri ile ilgili ham madde ve mamul madde üzerinde ilgili standartlarına veya teknik şartnamelerine göre ölçüm, muayene, kalibrasyon yapabilen ve diğer özelliklerini tayin eden, Bakanlıktan izin almış tesisi,h) Numune: Taze beton numunesini,ı) Numune toplama istasyonu: Laboratuvara bağlı olarak Bakanlıktan izin almak kaydı ile kurulan, taze beton numunelerinin toplanarak küre tabi tutulduğu tesisi,i) Taşeron laboratuvar: İlgili laboratuvar tarafından arasında sözleşme imzalanmak suretiyle belirlenen Bakanlıktan izin belgeli diğer laboratuvarı,ifade eder.İKİNCİ BÖLÜMBeton Numunesi Alınması, Alınan Numunelerin Kırılması, BetonKırım Cihazı ve Beton EtiketiBeton numunesi alınması, deneylerin yapılması ve raporlanmasına ilişkin hususlar MADDE 4 – (1) İlgili yapı denetim kuruluşu tarafından beton dökümü en az bir gün önce ilgili laboratuvarabildirilir.(2) İlgili standardına uygun olarak alınan her bir taze beton numunesinin içerisine bir adet beton etiketi yerleştirilir.(3) Laboratuvar personelince yapıya ilişkin bilgiler ile şantiye mahalline dökülen betona ilişkin bilgiler EBİS mobil yazılımına girilir. Beton etiketi yerleştirilmiş numuneler el terminali vasıtası ile okutularak kayıt altına alınır ve yapının konumu doğrulanarak numune alma işlemi tamamlanır. Beton dökümü sırasında ilgili standardına uygun olacak şekilde alınan beton etiketli numuneler EBİS mobil yazılım üzerinden kaydedilir.(4) Beton dökümü sırasında ilgili denetim elemanı şantiye mahallinde bulunur ve numuneler ilgili denetim elemanı huzurunda deneyi yapacak laboratuvar personeli tarafından alınır. Şantiye mahallinde ilgili denetim elemanınca EBİS mobil yazılımı üzerinden beton dökümünün ve numune alımının kendi huzurunda gerçekleştiğine yönelik onay işlemi gerçekleştirilir.(5) İlgili standardına uygun olarak emniyetli bir şekilde şantiye mahallinde bekletilen beton etiketli numunelerin şantiye mahallinden çıkarılması sırasında, laboratuvar personelince el terminali ile okutularak EBİS mobil yazılımı üzerinde şantiye çıkış işlemi gerçekleştirilir.(6) Laboratuvar personelince laboratuvar ve/veya numune toplama istasyonuna getirilen numuneler, küre tabi tutulmadan önce el terminali ile EBİS mobil yazılımı üzerinden okutulur.(7) Numuneler, ilgili standardında belirtilen zamanda laboratuvarda yer alan beton kırım cihazında deneye tabi tutularak deney raporu EBİS merkezi izleme yazılımı aracılığıyla ilgili kullanıcı adı ve şifresi ile onaylanır.(8) Laboratuvar tarafından bu maddenin ikinci, üçüncü, beşinci ve altıncı fıkralarına uygun alınan numunelerin içerisinde yer alan beton etiketlerinin herhangi bir nedenle zarar görmesi halinde, EBİS hizmetlerinin alındığı kuruluşa bilgi verilir. Bu durum EBİS hizmetlerinin alındığı kuruluş yetkilisi ile laboratuvar denetim elemanı tarafından tutanak altına alınarak zarar gören etikete ait numune kırılır ve raporlanır.Beton kırım cihazı ve el terminaline ilişkin hususlarMADDE 5 – (1) Beton kırım cihazı ve el terminalleri EBİS hizmetlerinin alındığı kuruluşa ait olup, bu kuruluş tarafından laboratuvarların kullanımı için laboratuvarın iş yoğunluğu ile orantılı olarak belirlenen adette ücretsiz olarak teslim edilir ve beton kırım cihazının kurulumu ücretsiz olarak gerçekleştirilir.(2) Beton kırım cihazlarının kalibrasyonu, sadece EBİS hizmetlerinin alındığı kuruluş tarafından yılda en az bir defa ücretsiz olarak TÜRKAK tarafından akredite edilmiş bir kalibrasyon kuruluşuna yaptırılır. Beton kırım cihazlarının kalibrasyonun cihazın garanti kapsamı dışında olmamak kaydı ile herhangi bir durumda yeniden yapılmasının gerekmesi halinde bu kalibrasyon sadece EBİS hizmetlerinin alındığı kuruluş tarafından ücretsiz yapılır.(3) Beton kırım cihazı ve el terminallerinin bakım ve garanti kapsamındaki arızaları EBİS hizmetlerinin alındığı kuruluş tarafından ücretsiz olarak yapılır. Diğer arızalar ise laboratuvarca karşılanır.(4) Beton kırım cihazı bakım ve arızaları ile kalibrasyonlarına yetkisi olmayan kişi ve/veya kurum ve kuruluşların müdahalesine izin verilmez. Yetkisiz kişi ve/veya kurum ve/veya kuruluşların müdahalesinden ilgili laboratuvar sorumludur.Etiket talebi ve ücretlere ilişkin hususlarMADDE 6 – (1) Beton etiketleri, EBİS hizmetlerinin alındığı kuruluş tarafından temin edilir. Etiket bedeli 8 TL (KDV dahil) olup, bu bedel her yıl 15 Ocak tarihinden itibaren geçerli olacak şekilde Bakanlıkça ilan edilir.(2) Beton etiketleri yapı denetim kuruluşu tarafından EBİS merkezi izleme yazılımı üzerinden paketler halinde talep edilir. Beton etiket bedeli, yapı denetim kuruluşu tarafından EBİS hizmetlerinin alındığı kuruluş hesabına yatırıldıktan sonra herhangi bir ilave ücret ödenmeksizin EBİS hizmetlerinin alındığı kuruluş tarafından yapı denetim kuruluşunca belirlenen laboratuvara teslim edilir.(3) Laboratuvara ulaşan beton etiketleri, laboratuvar personeli tarafından EBİS mobil yazılımı üzerinden aktif hale getirilir ve etiket teslim alma işlemi tamamlanır. Aktif hale getirilen bu beton etiketleri ilgili laboratuvaratanımlanmış olduğundan diğer laboratuvarlar tarafından kullanılamaz.Belgesi askıya alınan veya iptal edilen laboratuvarlara ilişkin hususlarMADDE 7 – (1) Laboratuvar, kapsam listesindeki deneylere ilişkin aynı il sınırları içerisinde yer alan yalnız bir laboratuvar ile taşeron sözleşmesi düzenler. Laboratuvarın bulunduğu ilde ilgili deneylere ilişkin kapsama sahip başka bir laboratuvarın bulunmaması halinde, Valilik binası esas alınarak ilgili deneylere ilişkin kapsama sahip olan laboratuvarın yer aldığı en yakın ilde bulunan laboratuvar ile taşeron laboratuvar sözleşmesi düzenler.(2) Laboratuvar her yıl vize denetimi esnasında taşeron sözleşmesini bir üst yazı ile il yapı denetim komisyonuna iletilmek üzere çevre ve şehircilik il müdürlüğüne bildirir. İl yapı denetim komisyonunca vize denetiminde her laboratuvarın taşeron laboratuvarı sisteme işlenir.(3) Laboratuvarın faaliyetleri, denetçisinin işten ayrılması veya vefatı, vizesinin yapılmaması, adres değişikliği ve/veya deney kabiliyetini etkileyecek türden tadilat ve benzeri durumlar ile belgesi kapsamında yer alan bir veya birkaç deney için kullandığı cihazın arızalanması halinde il yapı denetim komisyonunca askıya alınır. Bu süre zarfında deneyler taşeron laboratuvarda gerçekleştirilir.(4) Laboratuvarın talebi doğrultusunda ve/veya Merkez Yapı Denetim Komisyonunun teklifi üzerine Bakanlıkça sözleşmesi feshedilen veya 4708 sayılı Kanunun 8 inci maddesinin onuncu fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca belgesi iptal edilen laboratuvarların henüz deneye tabi tutulmamış numunelerinin deneyleri taşeron laboratuvarda gerçekleştirilir.(5) Laboratuvar tarafından, taşeron laboratuvara gönderilecek numuneler el terminali vasıtası ile EBİS mobil yazılım üzerinden okutulur. Bu numuneler taşeron laboratuvar tarafından kırılır ve EBİS merkezi yazılımında taşerona ait kullanıcı adı ve şifre ile sisteme girilerek raporlanır. Raporlar, taşeron laboratuvarın personelince onaylanır.Laboratuvarın feshi veya belge iptali durumunda beton kırım cihazı, el terminalleri ve beton etiketlerinin durumuna ilişkin hususlarMADDE 8 – (1) Laboratuvarın talebi doğrultusunda ve/veya Merkez Yapı Denetim Komisyonunun teklifi üzerine Bakanlıkça sözleşmesi feshedilen ve/veya 4708 sayılı Kanunun 8 inci maddesinin onuncu fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca belgesi iptal edilen laboratuvarda bulunan beton kırım cihazları ve el terminalleri, Merkez Yapı Denetim Komisyon Kararının Resmî Gazete’de ilanından sonra on beş iş günü içerisinde EBİS hizmetlerinin alındığı kuruluş tarafından çalışır durumda teslim alınır.(2) Laboratuvarın talebi doğrultusunda ve/veya Merkez Yapı Denetim Komisyonunun teklifi üzerine Bakanlıkça sözleşmesi feshedilen veya 4708 sayılı Kanunun 8 inci maddesinin onuncu fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca belgesi iptal edilen laboratuvarın elinde bulunan kullanılmamış paket halindeki beton etiketleri, EBİS hizmetlerinin alındığı kuruluşa iade edilir. İade edilen beton etiketi ücretleri, yedi iş günü içerisinde EBİS hizmetlerinin alındığı kuruluş tarafından ilgili yapı denetim kuruluşunun hesabına yatırılır.ÜÇÜNCÜ BÖLÜMSon HükümlerYürürlükMADDE 9 – (1) Bu Tebliğ yayımı tarihinden yedi gün sonra yürürlüğe girer.YürütmeMADDE 10 – (1) Bu Tebliğ hükümlerini Çevre ve Şehircilik Bakanı yürütür. |

Mali Müşavir Evren ÖZMEN

Ön Bilgi

Bilindiği üzere 644 Sayılı Çevre ve Şehircilik Bakanlığının Teşkilat ve Görevleri hakkında kanun hükmünde kararnamenin 12/1 maddesi ile 1163 Sayılı Kooperatifler Kanunu’na eklenen geçici 3.maddeye istinaden Yapı Kooperatiflerinin Kuruluş iş ve işlemleri Çevre ve Şehircilik Bakanlığı il müdürlükleri tarafından yürütülmektedir.

Yeni Gelişme

Önceki dönemlerde her ne kadar Çevre ve Şehircilik Bakanlığı il müdürlükleri tarafından Arsa ve Konut Kooperatifi unvanı altında kooperatif kuruluşlarına izin verilmiş olsa dahi, bu hususun yanıltıcı olması nedeni ile il müdürlükleri tarafından bundan sonraki süreçte unvanında arsa kelimesi geçen yapı kooperatifi kuruluşlarına izin verilmeyecektir.

Son derece doğru olan bu uygulamanın sebebi ise, bilindiği üzere 6102 Sayılı Türk Ticaret Kanunu’nun 46.maddesinde kooperatif şirketlerin Ticaret unvanlarında yer alacak ibarelerin tacirin kimliği, işletmesinin önemi hakkında üçüncü kişilerde yanlış bir görüşün oluşmasına yol açacak nitelikte ve gerçeğe aykırı olamayacağı maddesidir.

Kooperatifin unvanında arsa kelimesinin geçmesinin neden yanıltıcı olduğu ile ilgili olarak ise, bilindiği üzere konut yapı kooperatifi ana sözleşmesinin altıncı maddesinde kooperatifin amaç ve faaliyet konuları yazılmıştır. Yapı kooperatiflerinin amacı ortaklarına kooperatifine türüne göre konut veya işyeri temini yapmak olup, ancak amacını gerçekleştiremediği takdirde genel kurul kararına istinaden arsalarını parselleyerek ortaklarına dağıtması mümkündür.

Açıkça anlaşılacağı üzere yapı kooperatiflerin amacı ortaklarına arsa teslimi yapmak değil, konut veya işyeri teslimi yapmaktadır. Bu nedenle kooperatifin unvanında yer alan arsa kelimesi yanıltıcıdır. Sadece arsa yatırımı yapmak isteyenlerin kurabileceği başka kooperatif türleri zaten mevzuatımızda mevcuttur.

Özellikle son yıllarda Anadolu’da hızla artan ve halk arasında hobi kooperatifi olarak isimlendirilen kooperatifler aslında bu şekilde kurulmuş kooperatiflerdir. Bu kooperatifler imar izni bulunmayan alanlarda, konut yapı kooperatifi olarak kurulmaktadır. Bu kooperatiflerin bir çoğunun genel kurulu yapılmamış, yapılanlarda ise alınan kararlar mevzuata aykırı ve eksiktir. Ayrıca internet sayfalarında yer alan reklamlar kooperatifler kanunu kapsamında yanıltıcı reklam mahiyetindedir. Tarım arazilerinin bölünememe durumunu aşıyor gibi göstererek parselizasyon ve hisseli tapu noktasında yanıltıcı bilgiler de zaman zaman verilmektedir. İleride içinden çıkılamayacak sorunlara gebe olan bu kooperatiflerin yeni mağduriyetlere yaratarak kooperatifçilik algısına zarar vermesine engel olunması gerekmektedir.

Sonuç olarak;

Çevre ve Şehircilik bakanlığı tarafından atılan bu olumlu adımın, gerek kooperatifler, gerek kooperatif ortakları için son derece faydalı bir adım olduğunu düşünmekteyiz.

Saygılarımızla

Kooperatiflerde Yönetim Kurulu üyeleri normal şartlarda sigortalı olmasalar da bazı durumlarda sigortalı girişlerini yapılması gerekmektedir.

Kooperatiflerde Yönetim Kurulu üyeleri normal şartlarda sigortalı olmasalar da bazı durumlarda sigortalı girişlerini yapılması gerekmektedir.

Kooperatiflerde Yönetim Kurulu üyeleri normal şartlarda sigortalı olmasalar da bazı durumlarda sigortalı girişlerini yapılması gerekmektedir.

Poşet ücreti

EK MADDE 13- Kaynakların verimli yönetimi ve plastik poşetlerden kaynaklanan çevre kirliliğinin önlenmesi amacıyla plastik poşetler satış noktalarında kullanıcıya veya tüketiciye ücret karşılığı verilir. Uygulanacak taban ücret 25 kuruştan az olmamak üzere Bakanlıkça oluşturulacak komisyon aracılığı ile belirlenir ve her yıl için güncellenir.

elektrik tüketim bildirimi, serbest meslek makbuzu, yakıt ve

asansör bakımı faturalarına ilişkin ortak giderlere katılım için

yapılan ödemeler ile resmi dairenin sahibi olduğu apartman

daireleri için ödenen aidatlar nedeniyle düzenlenen kağıtların

damga vergisi hk.

…

İlgi : 27.12.2011 tarihli özelge talep formu.

İlgide kayıtlı özelge talep formunun incelenmesinden, İdareniz ile … Vakfı arasında düzenlenen protokol gereği, … İşhanına ait ortak giderlerden hissenize isabet eden kısmın ödenmesinde düzenlenen makbuzlar ile İl Özel İdarenizin sahip olduğu apartman dairelerinde, ortak giderler için tahsilat makbuzu karşılığı yapılan ödemelerin damga vergisine tabi olup olmadığı hususunda Başkanlığımız görüşünün talep edildiği anlaşılmaktadır.

488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu; 3 üncü maddesinde, damga vergisinin mükellefinin kağıtları imza edenler olduğu, resmi dairelerle kişiler arasındaki işlemlere ait kağıtların damga vergisini kişilerin ödeyeceği; 8 inci maddesinde, bu Kanunda yazılı resmi daireden maksadın, genel ve özel bütçeli idarelerle, il özel idareleri, belediyeler ve köyler olduğu, bu dairelere bağlı olup ayrı tüzel kişiliği bulunan iktisadi işletmelerin resmi daire sayılmayacağı hükme bağlanmıştır.

Mezkur Kanuna ekli (1) sayılı tablonun “IV.Makbuzlar ve diğer kağıtlar” başlıklı bölümünün 1/a fıkrasında, resmi daireler tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeler (avans olarak yapılanlar dahil) nedeniyle, kişiler tarafından resmi dairelere verilen ve belli parayı ihtiva eden makbuz ve ibra senetleri ile bu ödemelerin resmi daireler nam ve hesabına, kişiler adına açılmış veya açılacak hesaplara nakledilmesini veya emir ve havalelerine tediyesini temin eden kağıtların nispi damga vergisine tabi olduğu hüküm altına alınmıştır. 2009/15725 sayılı Bakanlar Kurulu Kararı ile 01/01/2010 tarihinden geçerli olmak üzere Kanuna ekli (1) sayılı tablonun IV/1-a fıkrasındaki kağıtlara ilişkin damga vergisi oranı binde 8,25 olarak belirlenmiştir.

Özelge talep formu ekinde yer alan ve … Vakfı ile İdareniz arasında düzenlenen 18.12.1996 tarihli “protokol”un tetkikinden, mülkiyeti … Vakfına ait olan arsa üzerine İl Özel İdarenizce kat karşılığı inşaat yaptırılacağı, bu inşaat karşılığında bazı dükkan ve büroların İdarenize ait olacağı ve İdareniz adına tapuya tescil ettirileceği, anılan binanın kazan dairesinde kullanılacak olan odun, kömür ve benzeri giderleri ile elektrik, su fatura bedellerinin … Vakfı tarafından karşılanacağı, daha sonra Özel İdareye ait kısımlara isabet eden miktar işyeri kiracılarından Vakıf tarafından tahsil edileceği hususlarının düzenlendiği; ayrıca, dilekçenizden söz konusu protokol gereği, ortak kullanım gideri olan su tüketim bildirimi, elektrik tüketim bildirimi, serbest meslek makbuzu, yakıt, asansör bakım faturalarının … Vakfı adına düzenlendiği, İdarenizin ise hissenize isabet eden oranda ödemeyi Vakfa yaptığı, sahip olduğunuz apartman dairelerine ait ortak giderler için de aidat ödediğiniz anlaşılmıştır.

Yukarıda yer alan hüküm ve açıklamalar çerçevesinde, 488 sayılı Damga Vergisi Kanununun 8 inci madde hükmüne göre resmi daire tanımına giren kurum ve kuruluşların mal ve hizmet alımlarına ilişkin olarak yapacakları ödemeler nedeniyle düzenlenen kağıtların aynı Kanuna ekli (1) sayılı tablonun IV/1-a bölümü gereğince damga vergisine tabi tutulması gerektiğinden, anılan Kanunun 8 inci maddesi kapsamında resmi daire olan İdareniz tarafından, kişi konumundaki … Vakfına su, elektrik tüketim bildirimi, serbest meslek makbuzu, yakıt ve asansör bakımı faturalarına ilişkin ortak giderlere katılım için yapılan ödemeler ile sahip olduğunuz apartman daireleri için ödenen aidatlar nedeniyle düzenlenen kağıtların binde 8,25 nispetinde damga vergisine tabi tutulması gerekmektedir.

Bilgi edinilmesini rica ederim.

Kooperatif Ortaklarına Tahsis (Ferdileşme) ve üyeler adına tescil işlemi için gerekli belgeler:

Ferdileşme /üye adına tescil işleminin yapılabilmesi için tapuda taşınmazın cinsinin tashihinin yapılması ve kat mülkiyetine çevrilmiş olması gerekmektedir.

Ferdileşme ile ortaklar adına tescil kooperatif temsilcilerinin talebi ile işlem sonuçlandırılmaktadır.

Kooperatifin yetki belgesi (Tapu Kanunu 2 . maddesine göre verilen belge) kooperatif temsilcilerinin nüfus cüzdanları,

Hangi iş yerinin (bağımsız bölümün) hangi üyeye tahsis edildiğini gösterir yönetim kurulunca onanmış ferdileşme listesi,

Listede tahsisi yapılan üyenin nüfus cüzdan fotokopisi,

Tapu senetlerine fotoğrafı yapıştırılacak ise üyelerin birer adet vesikalık fotoğrafı

En çok sorulan sorulardan biri; işyerinin birden fazla üyeye tahsisinin mümkün olup olmadığı hususudur.

Birden fazla üyeye tahsis mümkün olup tapu müdürlüğünün bu hususları irdeleme yetkisi bulunmamaktadır. Tapu Kadastro Genel Müdürlüğünün 2013/7 sayılı Genelgesi ile “bir bağımsız bölümün birden fazla üye adına tahsisi ile tapu verilmesinin mümkün olacağını bütün tapu sicil müdürlüklerine bildirilmiştir.

İşyeri Yapı Kooperatif ortaklarının birden fazla pay sahibi olması ve aynı ortağı kooperatif tarafından birden fazla bağımsız bölüm tahsisi kooperatifin bir iç ilişkisi olduğundan doğrudan tapu müdürlüğünce değerlendirilecek bir husus değildir. Bu nedenle kooperatifin düzenleyeceği ferdileşme listesinde bağımsız bölüm paylı olarak tahsis edilebileceği gibi bir ortağa birden fazla bağımsız bölüm tahsis edilmesi mümkündür. (TKGM Tasarruf İşlemleri Daire Başkanlığı 30/02/1992 tarih, 18021-47-1344 sayılı talimatı TKGM 2013/7 sayılı Genelgesi)

Çeşitli nedenlerle (kooperatif ödentisinin yapılmaması vb) bazı üyeleri ferdileşme tescili dışında tutarak diğer üyeler adına tescilin sağlanması mümkündür. Bu husus kooperatifin iç ilişkisi olacağından tapu müdürlüğü işlem için verilen ferdileşme tescil listesinde belirtilen üyeler adına tescil yapacaktır. Diğer üyelerin daha sonra yeniden düzenlenecek ferdileşme tescil listelerine göre adlarına tescil mümkündür.

Bilgilerinize sunarım.

Saygılarımla,

Yapı Kayıt Belgesi alındıktan sonra 3194 sayılı İmar Kanunun Geçici 16. Maddesi (İmar Barışı) uyarınca yapılacak olan işlemler;

ZEMİN TESPİT TUTANAĞI:

Lisanslı Harita ve Kadastro Mühendislik Bürolar (LİHKAB) ve Serbest Harita Kadastro Mühendislik ve Müşavirlik Büroları (SHKMMB) Tarafından yapılacak işlemler:

LİHKAB/ SHKMMB’ larca zemin tespit tutanağı düzenlenmesi için;

İmar Planlarında Umumi Hizmet Alanlarına denk gelen alanların terk edildiğine ilişkin ilgili belediyeden alınan belge aranacaktır.

Taşınmazların imar planında umumi hizmet alanlarına (Milli Eğitim Bakanlığına bağlı ilk ve orta öğretim kurumları, park yol, meydan, yeşil alan otopark ibadet yeri ve karakol vb) denk gelen kısımların bulunması halinde belediye terk edilmeden belge vermemektedir.

LİHKAB/SHKMMB e yapılan başvurularda istenecek belgeler:

1. Yapı Kayıt Belgesi

2. LİHKAB/SHKMMB tarafından imar planlarında umumi hizmet alanlarına denk gelen alanların bulunduğunun tespit edilmiş olması halinde bu kısımların terk edildiğine ilişkin ilgili belediyesinden alınan belge

Umumi Hizmet alanlarına denk gelen alan yoksa zemin tespit tutanağının uygun bir yerinde bu yönde gerekli belirtme yapılarak imzalanacaktır.

3. Tapu Senedi – Tapu Kaydı ve Kimlik Belgesi

4. LİHKAB/SHKMMB’ lara yapılan zemin tespit tutanağı başvurularına ilişkin hizmet sözleşmesi/ tip sözleşme düzenlenecek olup (LİHKAB lar bunu aynı anda fen kaydına alacaklardır.) Düzenlenmiş olan zemin tespit tutanağı için LİHKAB’ lara ödenecek olan ücret lisanslı büro hizmet ücretleri tarifesine göre belirlenecektir.

5. Zemin tespit tutanağı tapu kütüğünde değişik işlemi gerektirdiğinden (cins tashihi ve kat mülkiyeti tesis edileceğinden) Buna göre düzenlenecektir. (Zemin tespit tutanağının kroki kısmında; işleme konu yapıların ve eklentilerinin proje ile zemin durumu dikkate alınarak yapı ve eklentileri ile parsel köşe noktalarının kontrol noktalarına dayalı biçimde ölçülerek teknik mevzuata uygun olarak hesaplanan (kadastro paftasının koordinat sistemi ile uyumlu) koordinatlarını, yapıların birbirlerine göre ve parsele göre konumlarının yapı cephelerini, kat adedini, yapı cinsini ve varsa tecavüz şekli ve miktarı gösterecek şekilde hazırlanması zorunludur)

Zemin tespit tutanağı, düzenleyen mühendis ve talepte bulunan yapı maliki tarafından imzalanarak başvuru belgeleri ile birlikte kadastro müdürlüğüne sunulacaktır.

KADASTRO MÜDÜRLÜKLERİNCE YAPILACAK İŞLEMLER

1. İstemde bulunanın kimlik belgesi

2. İstemde bulunan temsilci ise temsilci belgesi

3. Yapı Kayıt Belgesi

4. Zemin tespit tutanağı

5. LİHKAB/SHKMMB tarafından umumi hizmetlere denk gelen kısımların olmadığına ve dolayısıyla terk edilecek Kısımın olmadığına ilişkin ilgili belediyeden alınacak belge

6. Tapu Maliki ile LİHKAB/SHKMMB arasında düzenlenmiş olan hizmet sözleşmesi/tip sözleşme ve fatura

7. Sözleşmeye ilişkin tahakkuk eden damga vergisinin ödendiğine dair makbuz ibraz edilmesi gerekmektedir.

Başvuru sonrası Kadastro Müdürlüğünce öncelikle gerekli kontrollük ve teknik belge hizmet bedeli tahsili sonrasında işlem fen kaydına yapılacaktır.

Kadastro Müdürlüklerince başvuru konusu olan parselin zemin tespit tutanağındaki köşe koordinatlarının kadastro teknik evrakına uygunluğu, yapının tersimat kontrolü ve parsel içerisindeki konum kontrolü yapılarak Zemin Tespit Tutanağının Tescil Sayfası kısmına “Tescil sayfası 3194 sayılı Kanunun Geçici 16. Maddesi uyarınca isteğime uygun olarak düzenlenmiştir.” İbaresi yazılarak kontrol ve onay ve imzaları tamamlandıktan sonra Zemin tespit tutanağı üst yazısı ile fiziksel olarak ekleri (3 ve 5 numaralı belgeler) taranarak sistem üzerinden güvenli elektronik ortamda Tapu Müdürlüğüne gönderilecektir.

Zemin tespit tutanağının incelenmesi sonucunda, zemin tespit tutanağının aykırı düzenlendiğinin tespit edilmesi durumunda başvuruya ilişkin belgeler LİHKAB / SHKMMB ile Çevre ve Şehircilik İl Müdürlüğüne gönderilir. Söz konusu aykırılıkların giderilmesi halinde işlemlere devam edilir.

Zemin tespit tutanağını hazırlayan mühendisler bu belgelerin içeriklerinin doğruluğundan yapı malikleri ile birlikte hukuken sorumlu olduklarından Kadastro Müdürlüğünce sadece büro kontrolü yapılmakla yetinilinir.

TAPU MÜDÜRLÜKLERİNCE YAPILACAK İŞLEMLER

Zemin tespit tutanağı ve eklerinin Kadastro Müdürlüğünce kontrolü yapılarak Tapu Müdürlüğüne intikali sağlandıktan sonra Tapu Müdürlüğünce;

1. Kadastro Müdürlüğü tarafından gönderilen yapı kayıt belgesi, Zemin tespit tutanağı ve hizmet alanlarına denk gelen alanların bulunmadığına ilişkin ilgili BELEDİYEDEN ALINAN BELGE,

2. Mevcut yapıların veya yapıların dış cepheler ve iç taksimatı bağımsız bölüm, eklenti, ortak yerlerin ölçüleri ve bağımsız bölümlerin konum ve büyüklüklerine göre hesaplanan değerleri ile oranlı arsa payları, işyeri nevi ile bunların 1 den başlayıp sıra ile giden numarası ve bağımsız bölümlerin yapı inşaat alanı ve yapı maliklerini gösteren ve mimar tarafından yapılan ve ana gayrimenkulün yapı maliki tarafından imzalanan ve elektronik ortamda 200 dpi çözünürlükte siyah beyaz olarak taranmış olarak (üzerinde mimarın kaşesi ve imzası bulunan aktif formatında düzenlenmiş CD) Tapu Müdürlüğüne BELEDİYE ONAYI ALINMAKSIZIN İBRAZ EDİLEN PROJE

3. Bağımsız bölümlerin kullanış tarzına bağımsız bölümlerin özelliğine göre hazırlanmış kat mülkiyetini kuran yapı maliki tarafından imzalanmış YÖNETİM PLANI

4. ZORUNLU DEPREM SİGORTASI

5. Yapı kayıt belgesi için ödenen meblağ kadar bir bedelin yatırıldığının TAKBİS üzerinden tespit edilmesi

6. 492 sayılı kanuna bağlı 4 sayılı tarifenin 1-13 a fıkrasında belirtilen harcın tahsil edildiğine ilişkin 59 seri nolu harçlar kanunu genel tebliğ ekinde yer alan belge

7. Tapu Müdürlüğünce işleme ilişkin döner sermaye hizmet bedeli tahsil edilerek tapu sicilinde gerekli tescil işlemi gerçekleştirilir.

Tapu Müdürlüğünce tescil sonrası zemin tespit tutanağı üst yazı ile Kadastro Müdürlüğüne gönderilir. Tescil sonrasında değişiklik beyannamesi Kadastro Müdürlüğü tarafından paftasına ve fen klasörüne işlenir.

Kat irtifakı veya Kat Mülkiyeti kurulmuş yapılarda tapu devri yapılmasa dahi , 250.000 usd peşin ödendiği takdirde taşınmaz satış vaadi sözleşmesi ekinde noterden düzenlenmiş üç yıl boyunca satış veya devir yapılmayacağına dair taahhütname alınması Türk Vatandaşlığına başvuru için yeterli olacaktır.

İzahata çağrılan kişiler için vergi dairesi genelde istediği ,elde edilen gelirler üzerinden % 50 düşülerek kalan tutarın beyan edilmesi şeklinde oluyor, En azından bana mail atan 60 a yakın arkadaş için böyle bir durum söz konusu oldu. Kabul etmediğiniz takdirde vergi dairesinde tutanak tutulması konusunda talep gelir ise, yanınızda bir mali müşavir olması önemli. Tutanakta genelde aşağıdaki hususlar oluyor.

Ancak katma değer vergisi noktasında bazı tereddütler mevcut. Bu tereddütlerin çıkış noktası, reklam gelirinin kaynağının yurt içi veya yurt dışı tıklamalar arasındaki farkı gözetmeden vergi daireleri tarafından yapılan yorum ile ilgili.

Benim görüşüm yurtdışı tıklamalardan elde edilen reklam geliri katma değer vergisine tabi olmaması yönünde. Ancak vergi daireleri bu tutarlar üzerinden de katma değer vergisi talep etmekte, bu talebin dayanağı olarak da ilgili tarihte mükellefiyetin açık olmaması ve tebliğde yer alan fatura kesme şartının yerine getirilmemesini öne sürmekte.

Öncelikle 3065 Sayılı Katma Değer vergisi kanunun Mal ve hizmet ihracı başlıklı 11. maddesinin a fıkrası ile İhracat teslimi ve yurt dışındaki müşteriler için yapılan hizmetler başlıklı 12.maddesinin 2.fıkrasına göre katma değer vergisi hesaplanmaması için

Ayrıca 26 seri numaralı katma değer vergisi tebliğine göre ise;

Vergi Daireleri yukarıda numarasını yazdığım tebliğe göre katma değer vergisi istisnasından faydalandırtmamaktadır. Ancak kanunda tebliğdeki şartlardan bazıları bulunmamaktadır.

Hizmet bedelinin Türkiye’ye döviz olarak gelmemesi konusu ile ilgili olarak Kocaeli Vergi Dairesi Başkanlığının vermiş olduğu 25/03/2015 tarih ve 93767041–130[12–2014/181]-29 sayılı özelgesinde reklam gelirleri Türk Lirası olarak hesaba gelmiş olsa bile ilgili tutarların hizmet ihracatı kapsamında olması gerektiğini belirtilerek, katma değer vergisi hesaplanmaması yönünde görüş bildirmiştir. ( Özelgelere karşı inceleme elemanları rapor yazabilmeleri mümkün olsa da veya özelgeler her ne kadar verildiği mükellefi bağlasa da Kocaeli vergi dairesinin bu görüşü önemlidir)

Tebliğdeki diğer şart ise fatura düzenlemesidir. Vergi daireleri ilgili tarihte mükellefiyetin açık olmaması ve fatura düzenlenmemesi nedeni ile yine istisnadan faydalanılamayacağı yönünden görüş bildirmektedirler.

Ancak Kanunda açıkça düzenlenmeyen bir durum için tebliğ ile ek yükümlülük getirilmesi mümkün olmamalıdır.

Sonuç olarak; elde edilen gelir tutarları ve ilgilendirdiği kişi sayısı dikkate alındığında önümüzdeki günlerde bu konu hakkında daha çok konuşacağız gibi gözüküyor .Yazılım firmaları konusunda Ülke olarak kan kaybederken, en azından internet üzerinden gelir elde eden kişiler için vergilendirme süreci kolaylaştırılmalı ve netleştirilmelidir.

Ek olarak bence en kısa sürede Maliye Bakanlığı internet gelirleri ile ilgili genç girişimciler için hazırladığı şekilde basit anlaşılabilir broşür hazırlaması gerektiğini düşünüyorum.

Bir sonraki yazımda henüz kendisine Yazı Gelmemiş olanlar Ne Yapılabilir , bu konuda bilgi vereceğim.( Yazı gelmiş, inceleme başlamamış olanlar da bu kapsamda değerlendirilmektedir.)

Görüşmek üzere

|

|||||||||

18.000 TL’ye kadar % 15

40.000 TL’nin 18.000 TL’si için 2.700 TL, fazlası % 20

98.000 TL’nin 40.000 TL’si için 7.100 TL, (ücret gelirlerinde 148.000 TL’nin

40.000 TL’si için 7.100 TL), fazlası % 27

98.000 TL’den fazlasının 98.000 TL’si için 22.760 TL, (ücret gelirlerinde

148.000 TL’den fazlasının 148.000 TL’si için 36.260 TL), fazlası % 35

Gelir vergisi için 2019 yılı dilimleri belli oldu. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından belirlenen yeni oranlar ….12.2018 Tarihli ve ….. Sayılı Resmi Gazete’de yayınlanarak 01.01.2019 tarihinden itibaren yürürlüğe girdi.

Resmi Gazete’de “193 Sayılı Gelir Vergisi Kanunu’nun 103. Maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2019 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir” açıklaması ile 2018 yılı gelir vergisi dilimleri aşağıdaki gibi güncellendi:

| GELİR DİLİMİ | VERGİ ORANI (%) |

| ……………. TL’ye kadar | 15 |

| ………. TL’nin ……..TLsi için ……….. TL, fazlası | 20 |

| ……… TL ……… TL’si için ……… TL, fazlası | 27 |

| ……… TL’den fazlasının …….. TL’si için 36.260 TL, fazlası | 35 |

01.12. 2018

Konu: Organize Sanayi Bölgeleri ve Küçük Sanayi Sitelerine yeni katma değer vergisi istisnası

Hazırlayan: MALİ MÜŞAVİR EVREN ÖZMEN

Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Teklifi” 30 Kasım 2018 tarihinde TBMM’ye sunulmuştur.

Teklifin 18.maddesine göre; Organize Sanayi Bölgeleri ile küçük sanayi sitelerinin jeotermal, güneş, rüzgâr gibi yenilenebilir enerji tesis yapım harcamaları ile diğer enerji tesislerinin yapımı katma değer vergisinden istisna olacaktır.

|

3065 Sayılı Katma Değer Vergisi Kanunu Madde-13 ( Eski Hali ) |

3065 Sayılı Katma Değer Vergisi Kanunu Madde-13 ( Yasalaştığı Takdirde ) |

|

Madde 13 – (Değişik : 26/3/1985 – 3174/1 md.) Aşağıdaki teslim ve hizmetler vergiden müstesnadır. j) (Ek: 21/3/2018-7103/29 md.) Organize sanayi bölgeleri ile küçük sanayi sitelerinin su, kanalizasyon, arıtma, doğalgaz, elektrik, haberleşme tesisleri ile yol yapımına ve küçük sanayi sitelerindeki işyerlerinin inşasına ilişkin, bunlara veya bunlar tarafından oluşturulan iktisadi işletmelere yapılan mal teslimleri ile hizmet ifaları, |

Madde 13 – (Değişik : 26/3/1985 – 3174/1 md.) Aşağıdaki teslim ve hizmetler vergiden müstesnadır. j) (Ek: 21/3/2018-7103/29 md.) Organize sanayi bölgeleri ile küçük sanayi sitelerinin su, kanalizasyon, arıtma, doğalgaz, elektrik, haberleşme yenilebilir ve diğer enerji tesisleri ile yol yapımına ve küçük sanayi sitelerindeki işyerlerinin inşasına ilişkin, bunlara veya bunlar tarafından oluşturulan iktisadi işletmelere yapılan mal teslimleri ile hizmet ifaları, |

Evren ÖZMEN-Mali Müşavir

Bazı kanunlarda değişiklik yapılması hakkında kanun ile 6098 Sayılı Borçlar Kanunun 344 . maddesinde kira artış oranı artık üretici fiyat endeksini değil tüketici fiyat endeksini aşamayacaktır.

Tüketici fiyat endeksi, Üretici fiyat endeksinden daha düşük olduğu için, artık konut kira sözleşmelerine üfe-tüfe ortalaması alınacaktır yazılamayacaktır.

| 6098 Sayılı Borçlar Kanunu Eski Hali | 6098 Sayılı Borçlar Kanunu Yeni Hali |

| II. Belirlenmesi

MADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmaları, bir önceki kira yılında üretici fiyat endeksindeki artış oranını geçmemek koşuluyla geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır. Taraflarca bu konuda bir anlaşma yapılmamışsa, kira bedeli, bir önceki kira yılının üretici fiyat endeksindeki artış oranını geçmemek koşuluyla hâkim tarafından, kiralananın durumu göz önüne alınarak hakkaniyete göre belirlenir. Taraflarca bu konuda bir anlaşma yapılıp yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni kira yılında uygulanacak kira bedeli, hâkim tarafından üretici fiyat endeksindeki artış oranı, kiralananın durumu ve emsal kira bedelleri göz önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan ilkelere göre değiştirilebilir. Sözleşmede kira bedeli yabancı para olarak kararlaştırılmışsa, beş yıl geçmedikçe kira bedelinde değişiklik yapılamaz. Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi hükmü saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde, yabancı paranın değerindeki değişiklikler de göz önünde tutularak üçüncü fıkra hükmü uygulanır.

|

II. Belirlenmesi

MADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmaları, bir önceki kira yılında tüketici fiyat endeksindeki artış oranını geçmemek koşuluyla geçerlidir. Bu kural, bir yıldan daha uzun süreli kira sözleşmelerinde de uygulanır. Taraflarca bu konuda bir anlaşma yapılmamışsa, kira bedeli, bir önceki kira yılının tüketici fiyat endeksindeki artış oranını geçmemek koşuluyla hâkim tarafından, kiralananın durumu göz önüne alınarak hakkaniyete göre belirlenir. Taraflarca bu konuda bir anlaşma yapılıp yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni kira yılında uygulanacak kira bedeli, hâkim tarafından tüketici fiyat endeksindeki artış oranı, kiralananın durumu ve emsal kira bedelleri göz önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan ilkelere göre değiştirilebilir. Sözleşmede kira bedeli yabancı para olarak kararlaştırılmışsa, 20.02.1930 tarihli ve 1567 Sayılı Türk parasını kıymetini koruma hakkında kanunun hükümleri saklı kalmak kaydı ile beş yıl geçmedikçe kira bedelinde değişiklik yapılamaz. Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi hükmü saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde, yabancı paranın değerindeki değişiklikler de göz önünde tutularak üçüncü fıkra hükmü uygulanır.

|

| TÜFE (%) | ÜFE (%) | ||||

| 2018 Yılı | |||||

| Ay | Aylık | Yıllık | Ay | Aylık | Yıllık |

| Ocak | 1,02 | 10,35 | Ocak | 0,99 | 12,14 |

| Şubat | 0,73 | 10,26 | Şubat | 2,68 | 13,71 |

| Mart | 0,99 | 10,23 | Mart | 1,54 | 14,28 |

| Nisan | 1,87 | 10,85 | Nisan | 2,60 | 16,37 |

| Mayıs | 1,62 | 12,15 | Mayıs | 3,79 | 20,16 |

| Haziran | 2,61 | 15,39 | Haziran | 3,03 | 23,71 |

| Temmuz | 0,55 | 15,85 | Temmuz | 1,77 | 25,00 |

| Ağustos | 2,30 | 17,90 | Ağustos | 6,60 | 32,13 |

| Eylül | 6,30 | 24,52 | Eylül | 10,88 | 46,15 |

| Ekim | 2,67 | 25,24 | Ekim | 0,91 | 45,01 |

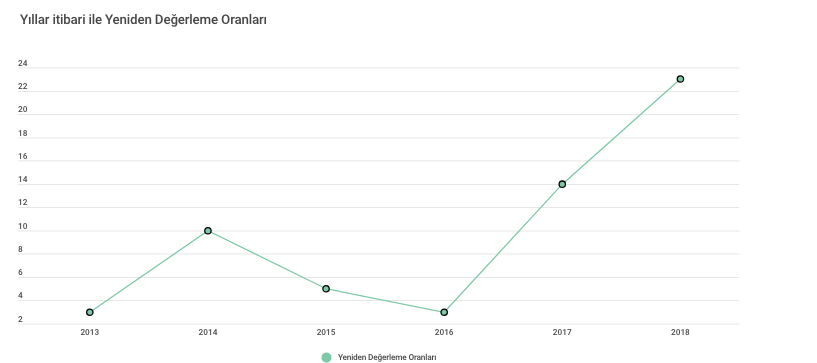

Yeniden Değerleme Oranı ve 2019 Yılı Artışları

Mali Müşavir EVREN ÖZMEN

Ekim Ayı enflasyonunun açıklanması ile 2018 yılının yeniden değerleme oranı da belli olmuştu . 30 Kasım 2018 Tarihli Resmi Gazetede Yayımlanan vergi usul genel tebliğ ile de Yeniden değerleme oranı 2018 yılı için % 23,73 (yirmiüç virgül yetmişüç) olarak tespit edilmiştir.

Bu oran 2019 Yılında uygulanacak gelir vergisi tarifesi ile damga vergisi ve harçlar gibi bazı vergi tutarları, vergi cezaları, çeşitli indirim ve istisna tutarların hesaplamasında kullanılmaktadır.

Gelir Vergisi Kanunu’nun mükerrer 123 üncü maddesine göre kanunda yer alan bazı had ve tutarlar her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. 30.11.2018 tarihli Mükerrer Resmi Gazetede yayımlanan 503 vergi usul kanunu genel tebliğde oran 2018 yılı için % 23,73 (yirmiüç virgül yetmişüç) olarak tespit edilmiştir.

| YENİDEN DEĞERLEME ORANLARI | ||

| Yıllar | İlgili VUK Genel Tebliği | Yeniden Değerleme Oranı (%) |

| 2018 | 503 Sıra No.lu VUK GT | 23,73 |

| 2017 | 484 Sıra No.lu VUK GT | 14,47 |

| 2016 | 474 Sıra No.lu VUK GT | 3,83 |

| 2015 | 457 Sıra No.lu VUK GT | 5,58 |

Özet olarak ; Çeşitli vergi ve harçlarla ilgili kanunlarda, vergi, harç ve ceza tutarlarının her yıl yeniden değerleme oranı kadar artması öngörülmektedir. Kanunlarda, Bakanlar Kuruluna ( Cumhurbaşkanı ) da belirli limitlerde bu tutarlarda değişiklik yapma yetkisi tanınmıştır .Bakanlar Kurulu ( Cumhurbaşkanı ) bu yetkisini kullanmazsa, damga vergisi, çevre ve temizlik vergisi, harçlar, trafik ve vergi cezaları 1 Ocak 2019’den itibaren yüzde 23,73 artacak.

Yaklaşık Bazı Hesaplamalar Aşağıdadır.

| 2018 | 2019 ( Yaklaşık ) | ||

| Damga Vergisi | Yıllık Gelir Vergisi Beyannamesi | 58,8 | 72,75 |

| Damga Vergisi | Kurumlar Vergisi Beyannamesi | 78,5 | 97,13 |

| Damga Vergisi | Kdv Beyannameleri | 38,8 | 48,01 |

| Damga Vergisi | Muhtasar Beyannameleri | 38,8 | 48,01 |

| Damga Vergisi | Sigorta Prim Bildirgeleri | 28,9 | 35,76 |

| Damga Vergisi | Bilanço | 45,4 | 56,17 |

| Damga Vergisi | Gelir Tabloları | 21,8 | 26,97 |

| Damga Vergisi | İşletme Hesap Özetleri | 21,8 | 26,97 |

| Pasaport Harçları | 6 Aya Kadar | 137,4 | 170,01 |

| Pasaport Harçları | 1 Yıla Kadar | 200,8 | 248,45 |

| Pasaport Harçları | 2 Yıla Kadar | 327,8 | 405,59 |

| Pasaport Harçları | 3 Yıla Kadar | 465,5 | 575,96 |

| Pasaport Harçları | 4- 10 Yıl | 656 | 811,67 |

| Tapu Harcı | Bağımsız Bölüm Tescil Harcı | 232,6 | 287,80 |

| İcra | İcraya Başvurma Harcı | 35,9 | 44,42 |

| Ticari İşletmenin Unvan Tescil İlanında | – | ||

| Ticaret Sicil Harçları | Gerçek Kişi ve Kooperatif | 267,5 | 330,98 |

| Ticaret Sicil Harçları | Şahıs | 767,4 | 949,50 |

| Ticaret Sicil Harçları | Sermaye | 1729,2 | 2.139,54 |

Saygılarımla

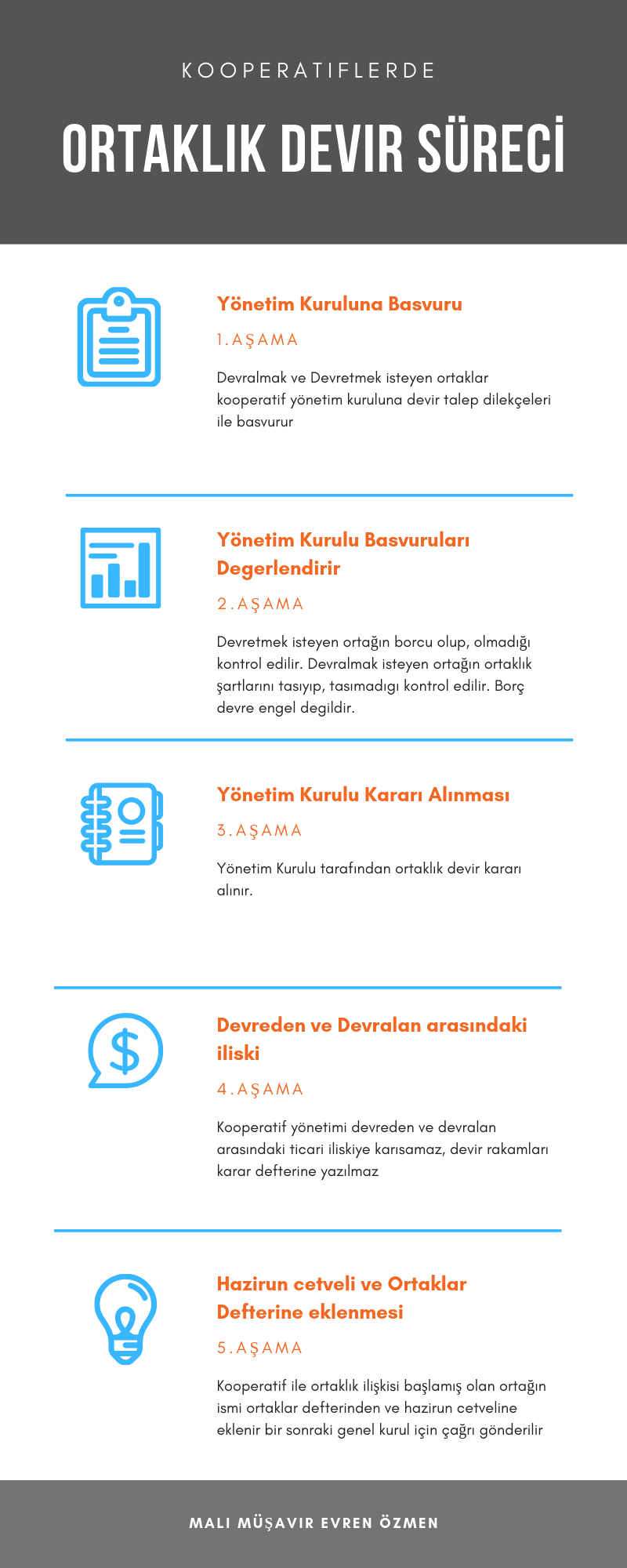

Kooperatiflerde Ortaklık Devir Süreci- Adım Adım Yapılması Gereken İşlemler- İnfografik