Şirketiniz kuruldu peki sonra ? Şimdi ne yapacaksınız ? Mesela bankada hesap mı açacaksınız. Peki şirket olarak bankada hesap açmak için neler gerekli veya mesela kağıt fatura değil mail ortamında fatura kesip dijital ortamda göndermek istiyorsunuz ama nasıl ? Giderleriniz için fiş olur mu yoksa fatura mı ? Kime neyi soracaksınız ? Hangi bilgi ve belgeler sizde duracak hangileri mali müşavirinizde ? gibi onlarca soru aklınızda olabilir.

Biliyorum belirsizlik kaygınızı artırıyor ama merak etmeyin, inanın karışık bir konu yok, ilk 30 günde yaptıklarınızı daha sonraki aylarda tekrarlamanız yeterli. Aşağıda sırası ile size yazmaya çalıştım. Aklınıza takılanlar olur ise bana sorabilirsiniz.

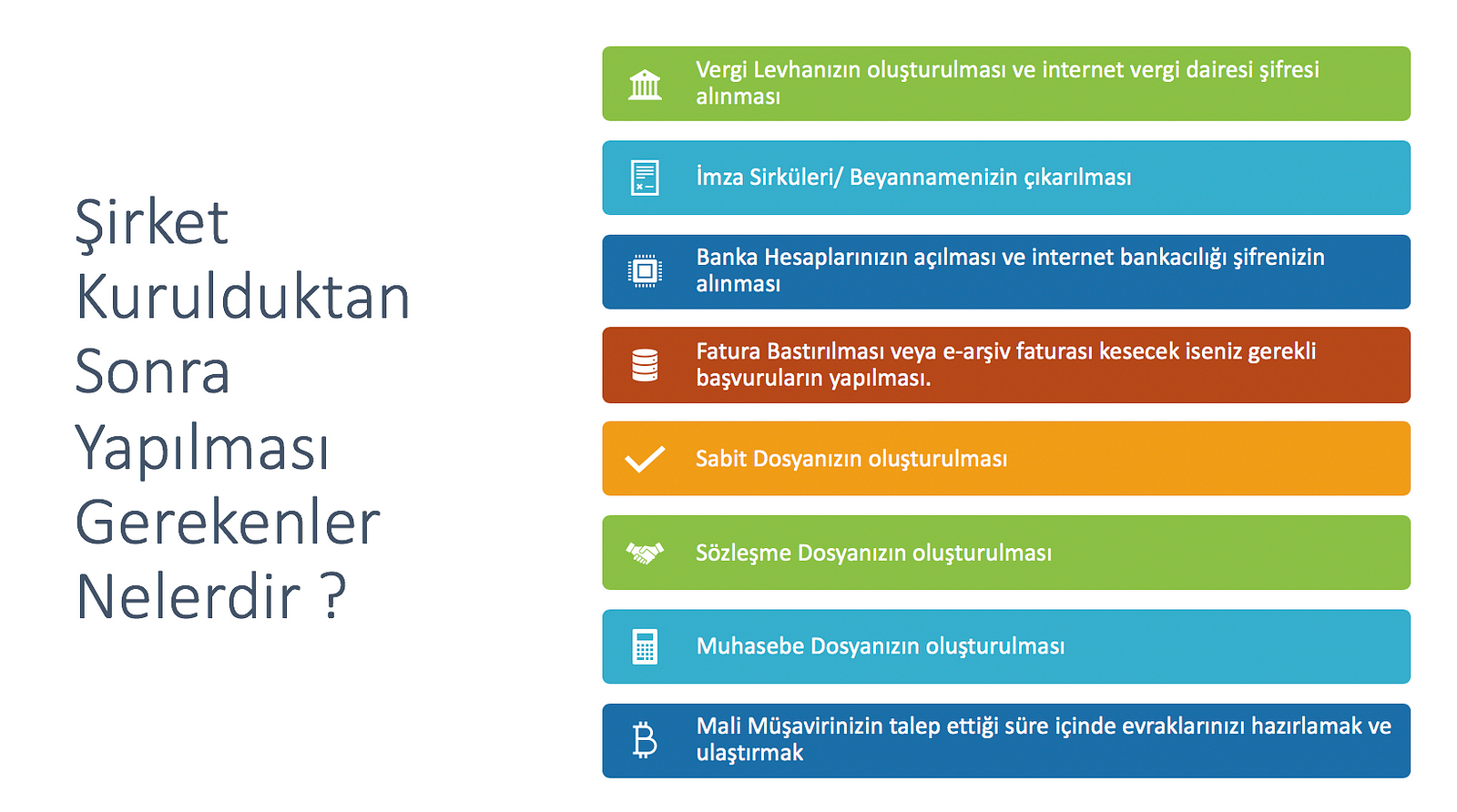

- Vergi Levhanızın oluşturulması ve internet vergi dairesi şifresi alınması ( Mali müşavirinizden isteyeceksiniz)

- İmza Sirküleri/ Beyannamenizin çıkarılması (Mali müşaviriniz ile beraber notere gidip çıkartacaksınız, bu noktada mali müşavirinize vekalet de isterseniz verebilirsiniz)

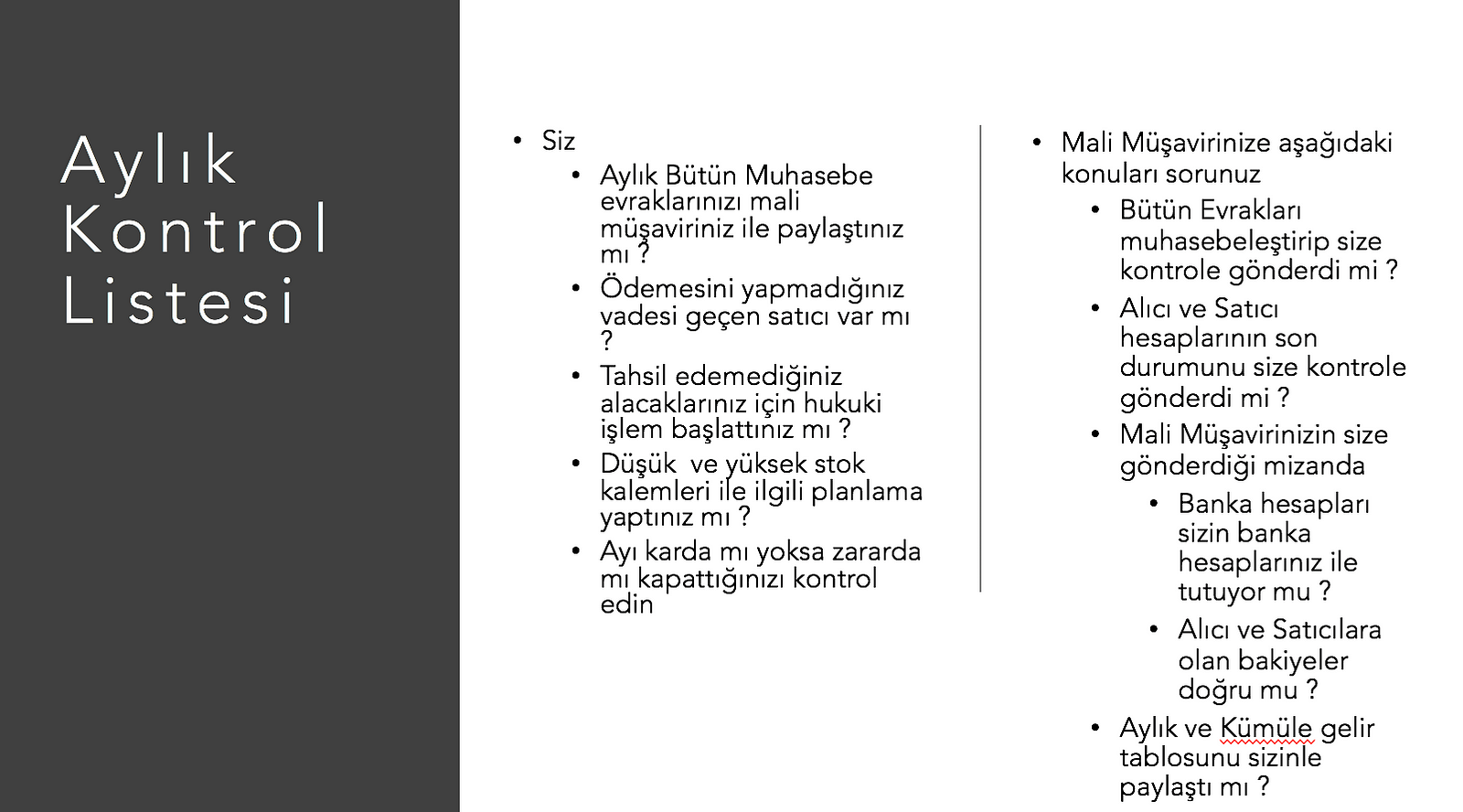

Konu vergiler ise son dakikaya kadar beklemek çok mantıklı bir düşünce tarzı maalesef değil. Mali müşavirlik firması ile sürekli bir diyalog sürdürmeniz durumunda finansal tarafa daha fazla odaklanma imkanı yakalayarak son dakika süprizlerinden uzak olursunuz. Yani burada şunu demek istiyorum. Mali müşaviriniz ile evraklarınızı erken paylaşıp kısa-orta ve uzun vadede ne kadar vergi ödeyeceğinizi sormayı unutmayın.

- Banka Hesaplarınızın açılması ve internet bankacılığı şifrenizin alınması ( Vergi levhanız, ticaret sicil gazeteniz ve imza sirküleri/beyannameniz yanınızda olmalı )-Yurtdışından döviz olarak hesabınıza para gelecek ise masrafları sormanız gerekli. 90 usd kesildiğini gördüm !!

- Fatura Bastırılması veya e-arşiv faturası kesecek iseniz gerekli başvuruların yapılması. Kağıt fatura ise kaşe de yaptırmanız gereklidir. Nasıl yapılıyor derseniz, mali müşaviriniz sizi yönlendirecek. Kağıt fatura için bir matbaadan hizmet alabilirsiniz. Dijital ortamda fatura keseceğim derseniz bir iki hafta içinde mali mühür ve diğer başvurular bitiyor ve dijital ortamda fatura kesebiliyorsunuz. Bu noktada da bu hizmeti veren kurumlar var, mali müşavirinize sorabilirsiniz.Faturanız üzerinde mutlaka hesap ,Iban bilgileriniz olmasını öneriyorum.

- Sabit Dosyanızın oluşturulması ( Bu dosya içinde kuruluş ticaret sicil gazeteniz, imza sirküleri ve Patent, Marka Tescil, Logo, Kurumsal Kimlik ile bilgi ve belgeleriniz bulunması en azından gerekli )

- Sözleşme Dosyanızın oluşturulması ( Hizmet vereceğiniz firma ile sözleşme yaptıysanız bu sözleşme, kira sözleşmeniz ve mali müşavir veya avukat ile sözleşme yaptıysanız bu sözleşmeler, araç kiralama sözleşmesi varsa bu tip sözleşmeler ayrı bir dosyada dursun arkadaşlar)

- Muhasebe Dosyanızın oluşturulması ( Gelir faturalarınız, gider faturalarınız, banka ekstreleriniz v.b.)-Daha önce adınıza olan domain, hosting, program lisansı v.b. giderleri de şirket adına revize etmeyi de unutmayın.

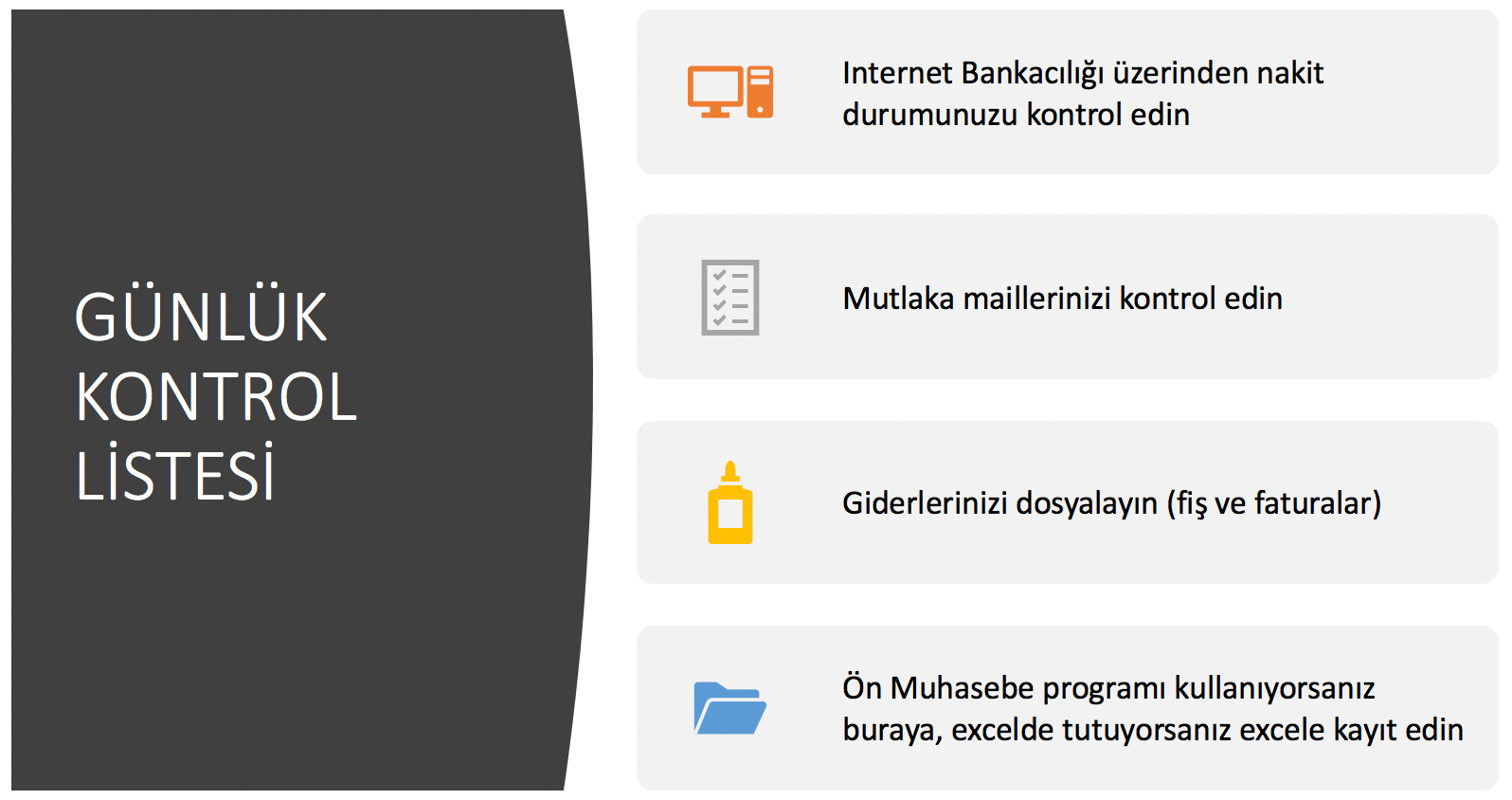

Gider ve Gelirinizi excele veya ön muhasebe programına girilmesi önemli. Muhasebenizdeki rakamların sizin için gerçekten faydalı olacak ve kullanabileceğiniz yol gösterici tavsiyelere dönüşebilmesi ancak gelir ve gider evraklarınızı özenli tutmanız durumunda söz konusu olabilir.

- Mali Müşavirinizin talep ettiği süre içinde evraklarınızı hazırlamak ve ulaştırmak ( Dosya paylaşımı ,mail gönderilmesi, ön muhasebe programına erişim v.b. de olabilir ) Hangi evraklar diyorsanız; gelir ve gider faturaları, banka ekstreleri, fişler, dekontlar(OGS-HGS), makbuzlar gibi. Düzenli olmanız önemli , o ayın evrağı o ay mutlaka mali müşavirinize ulaşsın.

- Limited veya anonim şirkete sahip iseniz şirket adına araç var ise bu aracın ruhsat fotokopisi de dosyalarınızda durabilir.