|

Çevre ve Şehircilik Bakanlığından:

BİNALAR İLE YERLEŞMELER İÇİN YEŞİL SERTİFİKA YÖNETMELİĞİ

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak, Tanımlar ve Genel Esaslar

Amaç

MADDE 1 – (1) Bu Yönetmeliğin amacı; binalar ve yerleşmelerin doğal kaynakları ve enerjiyi verimli kullanarak çevreye olan olumsuz etkilerini azaltmak için değerlendirme ve belgelendirme sistemlerinin oluşturulmasına, değerlendirme ve belgelendirme sürecinde rol alacakların görev, nitelik ve sorumluluklarının belirlenmesine ilişkin usul ve esasları düzenlemektir.

Kapsam

MADDE 2 – (1) Bu Yönetmelik, mevcut ve yeni binalar ile yerleşmelerin teknik özelliklerini ve gereksinimlerini dikkate alarak, çevresel, sosyal ve ekonomik performanslarının ve sürdürülebilirliğinin değerlendirilmesini ve belgelendirilmesini kapsar.

Dayanak

MADDE 3 – (1) Bu Yönetmelik, 29/6/2011 tarihli ve 644 sayılı Çevre ve Şehircilik Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 2 nci ve 12 nci maddelerine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4 – (1) Bu Yönetmelikte geçen;

a) Bakanlık: Çevre ve Şehircilik Bakanlığını,

b) Bina: Kendi başına kullanılabilen, üstü örtülü olan, insanların içine girebilecekleri, insanların oturmasına, çalışmasına, eğlenmesine, dinlenmesine veya ibadet etmesine yarayan, hayvanların ve eşyaların korunmasına uygun yapıyı,

c) Bina sahibi veya temsilcisi: Bina üzerinde mülkiyet hakkına sahip olan gerçek veya tüzel kişiyi veya varsa intifa hakkı sahibini, eğer her ikisi de yoksa binaya malik gibi tasarruf edeni,

ç) Değerlendirme kılavuzu: Yeşil binalar ile yeşil yerleşmelerin kriterlerini, başvuruların alınması ve değerlendirilmesini, belgelendirme usul ve esasları ile yeşil sertifika ve değerlendirme uzmanlarının niteliklerini içeren, Bakanlıkça yayımlanan dokümanı,

d) Değerlendirme kuruluşu: Binalar ile yerleşmelerin çevresel, sosyal ve ekonomik performanslarını değerlendirme kılavuzuna göre değerlendirerek, belgelendirilmesinden sorumlu, Bakanlık tarafından yetkilendirilen kuruluşu,

e) Komisyon: Yeşil binalar ile yeşil yerleşmelere dair sistemin kurulması ve işletilmesine ilişkin usul ve esasları belirleyerek izlenmesinden sorumlu, Bakanlık bünyesinde kurulan Yeşil Sertifika Komisyonunu,

f) Ulusal yeşil bina bilgi sistemi (YeS-TR): Yeşil binalar ile yeşil yerleşmelerin belgelendirme sisteminin çevrimiçi olarak işletilmesi için Bakanlıkça oluşturulan yazılım programını,

g) Yerleşme: İçerisinde birden fazla bina bulunan en az imar adası ölçeğindeki alanı,

ğ) Yerleşme sahibi veya temsilcisi: Yeşil yerleşme belgesi için müracaat edilen alan içinde mülkiyet hakkı ve tasarruf yetkisi bulunanlar veya bu Yönetmelik kapsamındaki iş ve işlemler için yasal vekâletlerini verdikleri temsilciyi,

h) Yeşil bina: Yer seçimi, tasarım, inşaat, işletme, bakım, tadilat, yıkım ve atıkların bertarafını kapsayan, yaşam döngüsü boyunca sürdürülebilir, enerji verimli, doğayla uyumlu ve çevreye olan olumsuz etkileri asgari düzeye indirilmiş binayı,

ı) Yeşil sertifika: Değerlendirme kuruluşu tarafından yapılan değerlendirme sonrası, kuruluşça binaya veya yerleşmeye verilen belgeyi,

i) Yeşil sertifika değerlendirme uzmanı: Değerlendirme kuruluşu bünyesinde görev yapan ve binaların veya yerleşmelerin değerlendirme kılavuzuna göre değerlendirilmesinden ve puanlanmasından sorumlu olan yeşil sertifika uzmanlarını,

j) Yeşil sertifika uzmanı: Nitelikleri Bakanlık tarafından belirlenen ve Bakanlık veya Bakanlıkça yetkilendirilmiş kurum veya kuruluşlar tarafından verilen eğitimde başarılı olan kişileri,

k) Yeşil yerleşme: Yer seçimi, tasarım, inşaat, işletme, bakım, tadilat, yıkım ve atıkların bertarafını kapsayan yaşam döngüsü boyunca sürdürülebilir, enerji verimli, doğayla uyumlu ve çevreye asgari düzeyde zarar veren içerisinde binalar ile yaşamın sürdürülebilmesi için gereken alt ve üst yapıyı içeren yerleşmeyi,

ifade eder.

Genel esaslar

MADDE 5 – (1) Bakanlık, Komisyonu teşkil eder.

(2) Bakanlık tarafından yayımlanacak olan değerlendirme kılavuzuyla, binalar ile yerleşmelerin belgelendirilmesine ilişkin performans ölçütleri ve bunların ağırlık yüzdeleri tayin edilir.

(3) Bina veya yerleşme sahibi veya temsilcileri yeşil sertifika almak için yeşil sertifika uzmanı aracılığı ile Bakanlıkça yetkilendirilen değerlendirme kuruluşuna başvuru yapar. Değerlendirme kuruluşu, yeşil sertifika değerlendirme puanlamasına göre işlem tesis eder.

(4) Yeşil sertifika almak isteğe bağlıdır.

(5) Değerlendirme kuruluşları, bina ve yerleşmelerin değerlendirmesi ve sertifikalandırılması işlemlerini YeS-TR’de gerçekleştirir.

İKİNCİ BÖLÜM

Komisyon, Değerlendirme Kuruluşu, Yeşil Sertifika Uzmanlarına ve

Yeşil Sertifika Değerlendirme Uzmanlarına İlişkin Esaslar

Komisyonun görev, yetki ve sorumlulukları

MADDE 6 – (1) Komisyon; konu ile ilgili Bakanlık personeli arasından, biri başkan olmak üzere Bakanlıkça görevlendirilecek toplam beş asil, beş yedek üyeden oluşur. Komisyonun sekretarya hizmetleri, Bakanlık Mesleki Hizmetler Genel Müdürlüğü tarafından yürütülür.

(2) Komisyon üyelerinin görev süresi üç yıldır. Görev süresi biten üye yeniden görevlendirilebilir. Komisyon üyelerinin geçici olarak görevi başında bulunmadığı durumlarda, Komisyon iş ve işlemlerinde herhangi bir duraklamaya sebebiyet vermemek için sırası ile yedek üyeler geçici olarak görevlendirilir. Görevden ayrılan, iş biriminde değişiklik olan veya art arda üç toplantıya katılmayan asil üyenin yerine kalan süreyi tamamlamak için yedek üye görevlendirilir.

(3) Komisyonun görevleri;

a) Üç yıldan fazla olmayan dönemlerde değerlendirme kılavuzunu gözden geçirerek gerektiğinde değişiklik çalışmalarını yapar veya yaptırır.

b) Değerlendirme kuruluşu olmak amacıyla Bakanlığa başvuran kuruluşların müracaatlarını inceler.

c) Değerlendirme kuruluşlarına, değerlendirme sürecinde karşılaştıkları sorunların çözümü için önerilerde bulunur.

ç) Bakanlık veya Bakanlıkça yetkilendirilmiş kurum veya kuruluş tarafından verilecek eğitimlere ilişkin usul ve esasları belirler.

(4) Komisyon, değerlendirme kuruluşunun başvurusu veya değerlendirme kuruluşlarının faaliyetleri ile ilgili şikâyetler üzerine Komisyon Başkanının çağrısı ile toplanır ve başvuru veya şikâyetle ilgili karar alır. Komisyon; üye tam sayısının salt çoğunluğu ile toplanır ve kararlar toplantıya katılanların oy çokluğu ile alınır. Toplantılarda oylamalar açık yapılır ve çekimser oy kullanılamaz. Oyların eşitliği halinde Komisyon Başkanının kullandığı oy yönünde karar alınmış sayılır. Alınan kararlara ilişkin itirazlar, kararın ilgiliye tebliğinden ve/veya Bakanlığın internet sitesinde yayımından itibaren 10 iş günü içerisinde Bakanlığa yapılır.

(5) Komisyon, gerekli hallerde diğer kamu kurum ve kuruluşları ile sivil toplum kuruluşları temsilcilerinin katılımı ile geçici alt çalışma grupları oluşturabilir veya kurum ve kuruluş temsilcilerini oy hakkı olmaksızın toplantıya davet ederek bilgi ve birikimlerine başvurabilir.

(6) Komisyon üyeleri, bu Yönetmelik kapsamında yürüttükleri iş ve işlemler ile alınan kararlardan sorumludur.

(7) Komisyonun çalışmasına ilişkin diğer usul ve esaslar, Bakanlıkça belirlenir.

Değerlendirme kuruluşu

MADDE 7 – (1) Değerlendirme kuruluşu olmak için Bakanlığa başvuru yapılır. Komisyon incelemesi sonucunda yetkinliğe haiz olduğu tespit edilen kuruluşlara Bakanlık tarafından yetki belgesi verilir. Bakanlıkça yetki belgesi verilmeyen kurum veya kuruluşlar bu Yönetmelik kapsamında faaliyet yürütemez.

(2) Kamu kurum ve kuruluşları, üniversiteler, sürdürülebilir binalar ile sürdürülebilir yerleşmeler gibi konularda faaliyet gösteren sivil toplum kuruluşları, mimarlık ve mühendislik hizmetleri veren ve 27/1/1954 tarihli ve 6235 sayılı Türk Mühendis ve Mimar Odaları Kanunu uyarınca büro tescilini yaptırmış kurum ve kuruluşlar değerlendirme kuruluşu olmak için başvuru yapabilirler.

(3) Değerlendirme kuruluşları, bu Yönetmelik kapsamındaki faaliyetlerinden dolayı Bakanlığa karşı hukuken sorumludur.

(4) Değerlendirme kuruluşları, YeS-TR’ye Bakanlıkça öngörülen verilerin girilmesinden ve doğruluğundan sorumludur. YeS-TR’de var olan verilerin yayınlanma yetkisi Bakanlıktadır.

(5) Değerlendirme kuruluşları, faaliyetleri ile ilgili her türlü belge ve kaydı, düzenlendikleri tarihten itibaren on yıl süreyle muhafaza eder ve talep edilmesi hâlinde Bakanlığa ibraz eder.

Değerlendirme kuruluşlarına, yeşil sertifika uzmanlarına ve yeşil sertifika değerlendirme uzmanlarına uygulanacak yaptırımlar

MADDE 8 – (1) Değerlendirme kuruluşlarının faaliyetleri ile ilgili şikâyetler Bakanlığa yapılır.

(2) Değerlendirme kuruluşlarının yeşil sertifika düzenlenmesi ile ilgili faaliyetlerinin denetimi Bakanlık tarafından yapılır veya yaptırılır. Gerçeğe aykırı belge düzenlediklerinin tespit edilmesi halinde, Bakanlık tarafından yetkileri altı ay süre ile askıya alınır. Bakanlık tarafından yapılan bildirimler neticesinde, üçüncü defa aykırılık tespit edilmesi durumunda, yetkileri, bir daha verilmemek üzere Bakanlık tarafından iptal edilir.

(3) Değerlendirme kuruluşlarının yetkilerinin kısıtlanması, askıya alınması veya belgelerinin iptal edilmesine ilişkin kararlar, Bakanlıkça YeS-TR’de duyurulur.

(4) Değerlendirme kuruluşunun yetki belgesinin iptal edilmesi durumunda, düzenlemiş olduğu Yeşil Sertifika ile ilgili ortaya çıkabilecek tüm hukuki ve mali sonuçlardan tamamen değerlendirme kuruluşu sorumludur.

(5) Faaliyetine son verilen veya kendi isteği ile faaliyetine son veren değerlendirme kuruluşları, yapmış oldukları değerlendirme işlemleri ile ilgili belge ve kayıtları elektronik ortamda Bakanlığa teslim eder. Değerlendirme kuruluşlarının söz konusu kayıt ve belgelere ilişkin sorumlulukları, bu belge ve kayıtların düzenlendiği tarihten itibaren on yıl süreyle devam eder.

(6) Yeşil sertifika düzenlenmesinden, değerlendirme kuruluşu bünyesinde çalışan ilgili yeşil sertifika değerlendirme uzmanları ve değerlendirme kuruluşu adına kuruluşun sahibi veya yöneticisi müteselsilen sorumludur.

(7) Yeşil sertifika uzmanlarının gerçeğe aykırı bilgi ve belge beyanlarının tespit edilmesi halinde, Bakanlık tarafından yetkileri altı ay süreli askıya alınır. Bakanlık tarafından yapılan bildirimler neticesinde, üçüncü defa aykırılık tespit edilmesi durumunda, yetkileri, bir daha verilmemek üzere Bakanlık tarafından iptal edilir.

(8) Yeşil sertifika değerlendirme uzmanlarının gerçeğe aykırı belge düzenlediklerinin tespit edilmesi halinde, Bakanlık tarafından yetkileri altı ay süreli askıya alınır. Bakanlık tarafından yapılan bildirimler neticesinde, üçüncü defa aykırılık tespit edilmesi durumunda yetkileri, bir daha verilmemek üzere Bakanlık tarafından iptal edilir.

Yeşil sertifika uzmanlarının görev ve sorumlulukları

MADDE 9 – (1) Yeşil sertifika uzmanı adayları, Bakanlıkça veya Bakanlıkça yetkilendirilmiş kurum veya kuruluş tarafından verilecek eğitime katılır ve eğitim sonrası yapılacak sınavda başarılı olmaları durumunda yeşil sertifika uzmanı unvanını kazanırlar. Yeşil sertifika uzmanı unvanını kullanmaya hak kazananlar ayrıca YeS-TR’deduyurulur.

(2) Yeşil sertifika uzmanı;

a) Binanın veya yerleşmenin değerlendirme kılavuzunda belirtilen kriterlere göre plan, proje ve inşa süreçlerinde bina veya yerleşme sahibi veya temsilcisine danışmanlık yapar.

b) Bina veya yerleşme ile ilgili bilgi ve belgeleri değerlendirme kuruluşuna sunar.

c) Bina veya yerleşme sahibi veya temsilcisi adına başvuru ile ilgili iş ve işlemleri takip eder.

ç) Değerlendirme kuruluşuna sunacağı bilgi ve belgelerin doğruluğundan sorumludur.

Yeşil sertifika değerlendirme uzmanlarının, görev ve sorumlulukları

MADDE 10 – (1) Yeşil sertifika uzmanları, değerlendirme kuruluşları bünyesinde görev yapmaları halinde, yeşil sertifika değerlendirme uzmanı unvanını alırlar ve değerlendirme kuruluşu tarafından YeS-TR’ye tanımlanırlar.

(2) Yeşil sertifika değerlendirme uzmanı, değerlendirme kuruluşunda görev aldığı sürece yeşil sertifika uzmanı hizmeti veremez.

(3) Yeşil sertifika değerlendirme uzmanı, bina veya yerleşme sahibi veya temsilcisi adına başvuru yapan yeşil sertifika uzmanı tarafından verilen dokümanları, değerlendirerek binanın veya yerleşmenin yeşil bina veya yeşil yerleşme olma koşullarını yerine getirip getirmediğine dair analizi ve puanlamayı yapar.

(4) Yeşil sertifika değerlendirme uzmanının değerlendirme yapacağı bina veya yerleşme ile ilgili herhangi bir bağı olamaz.

ÜÇÜNCÜ BÖLÜM

Çeşitli ve Son Hükümler

Bakanlıkça belirlenecek hususlar

MADDE 11 – (1) Yeşil sertifika uzmanı, yeşil sertifika değerlendirme uzmanı ve değerlendirme kuruluşunun nitelikleri ve denetlenmesi, yeşil sertifika uzmanı ve yeşil sertifika değerlendirme uzmanlarının eğitimi ve sınavları ile yeşil bina ve yeşil yerleşmelerin belgelendirmesi için zorunlu ölçütlerini, performans göstergelerini ve bunların ağırlık yüzdelerini kapsayan değerlendirme kılavuzuna ilişkin usul ve esaslar, Bakanlıkça belirlenir.

Yürürlükten kaldıran yönetmelik

MADDE 12 – (1) 8/12/2014 tarihli ve 29199 sayılı Resmî Gazete’de yayımlanan Sürdürülebilir Yeşil Binalar ile Sürdürülebilir Yerleşmelerin Belgelendirilmesine Dair Yönetmelik yürürlükten kaldırılmıştır.

Yürürlük

MADDE 13 – (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 14 – (1) Bu Yönetmelik hükümlerini Çevre ve Şehircilik Bakanı yürütür.

|

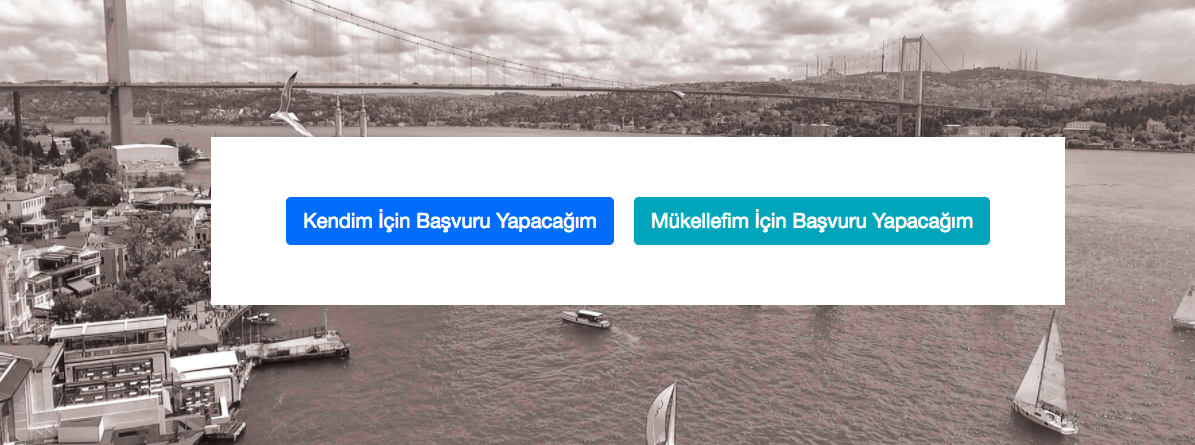

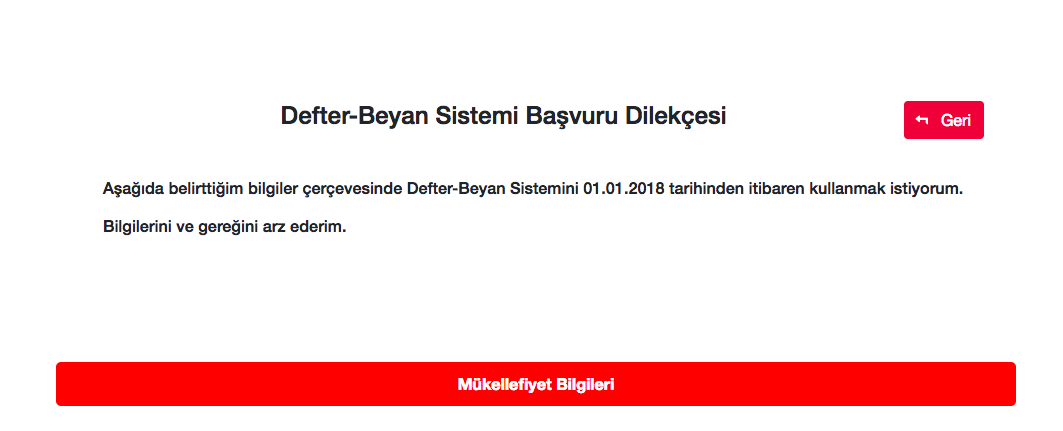

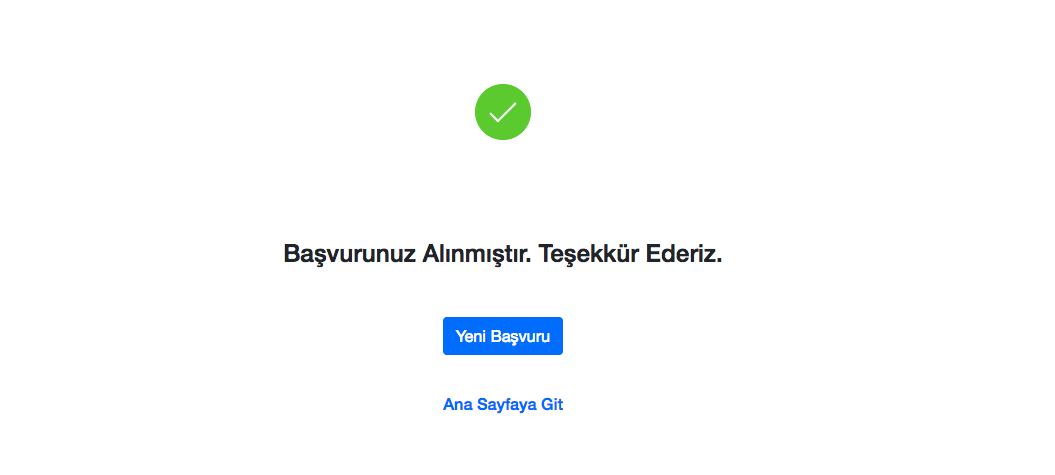

2-Yeşile başvuru yapınıza basınız- Kullanıcı adı ve şifrenizi yazınız

2-Yeşile başvuru yapınıza basınız- Kullanıcı adı ve şifrenizi yazınız