(2) 2019 takvim yılında uygulanmak üzere 193 sayılı Kanunun;

a) 21 inci maddesinin birinci fıkrasında yer alan mesken kira gelirleri için uygulanan istisna tutarı 5.400 TL,

b) 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 19 TL,

193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2019 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

18.000 TL’ye kadar % 15

40.000 TL’nin 18.000 TL’si için 2.700 TL, fazlası % 20

(4) 193 sayılı Kanunun mükerrer 121 inci maddesi hükmü uyarınca, anılan maddenin birinci fıkrasında yer alan tutar, 1/1/2019 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 1.200.000 TL olarak tespit edilmiştir.

II. BelirlenmesiMADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline

ilişkin anlaşmaları, bir önceki kira yılında üretici fiyat endeksindeki artış

oranını geçmemek koşuluyla geçerlidir. Bu kural, bir yıldan daha uzun süreli kira

sözleşmelerinde de uygulanır.

Taraflarca bu konuda bir anlaşma yapılmamışsa,

kira bedeli, bir önceki kira yılının üretici fiyat endeksindeki artış oranını

geçmemek koşuluyla hâkim tarafından, kiralananın durumu göz önüne alınarak

hakkaniyete göre belirlenir.

Taraflarca bu konuda bir anlaşma yapılıp

yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra

yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni

kira yılında uygulanacak kira bedeli, hâkim tarafından üretici fiyat

endeksindeki artış oranı, kiralananın durumu ve emsal kira bedelleri göz

önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki

kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan

ilkelere göre değiştirilebilir.

Sözleşmede kira bedeli yabancı para olarak

kararlaştırılmışsa, beş yıl geçmedikçe kira bedelinde değişiklik yapılamaz.

Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi hükmü

saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde, yabancı

paranın değerindeki değişiklikler de göz önünde tutularak üçüncü fıkra hükmü

uygulanır.

II. BelirlenmesiMADDE 344 – Tarafların yenilenen kira dönemlerinde uygulanacak kira bedeline

ilişkin anlaşmaları, bir önceki kira yılında tüketici

fiyat endeksindeki artış oranını geçmemek koşuluyla geçerlidir. Bu kural, bir

yıldan daha uzun süreli kira sözleşmelerinde de uygulanır.

Taraflarca bu konuda bir anlaşma yapılmamışsa,

kira bedeli, bir önceki kira yılının tüketici fiyat

endeksindeki artış oranını geçmemek koşuluyla hâkim tarafından, kiralananın

durumu göz önüne alınarak hakkaniyete göre belirlenir.

Taraflarca bu konuda bir anlaşma yapılıp

yapılmadığına bakılmaksızın, beş yıldan uzun süreli veya beş yıldan sonra

yenilenen kira sözleşmelerinde ve bundan sonraki her beş yılın sonunda, yeni

kira yılında uygulanacak kira bedeli, hâkim tarafından tüketici fiyat

endeksindeki artış oranı, kiralananın durumu ve emsal kira bedelleri göz

önünde tutularak hakkaniyete uygun biçimde belirlenir. Her beş yıldan sonraki

kira yılında bu biçimde belirlenen kira bedeli, önceki fıkralarda yer alan

ilkelere göre değiştirilebilir.

Sözleşmede kira bedeli yabancı para olarak

kararlaştırılmışsa, 20.02.1930 tarihli ve 1567

Sayılı Türk parasını kıymetini koruma

hakkında kanunun hükümleri saklı kalmak kaydı ile beş yıl geçmedikçe kira bedelinde değişiklik

yapılamaz. Ancak, bu Kanunun, “Aşırı ifa güçlüğü” başlıklı 138 inci maddesi

hükmü saklıdır. Beş yıl geçtikten sonra kira bedelinin belirlenmesinde,

yabancı paranın değerindeki değişiklikler de göz önünde tutularak üçüncü

fıkra hükmü uygulanır.

Plastik Poşetler için Satış Noktalarında Alınacak Tutara Geri Kazanım Katılım Payı denir. En az 25 kuruştur. Bu tutarın 15 kuruşu devlete 10 kuruşu işletmeye aittir.

Poşet ücreti ve poşet beyannamesi uygulaması nasıl olacak ?

Uygulamanın 01.01.2019 tarihinden itibaren başlayacak olması itibariyle, eczanelerden ilaç temini sırasında, hastalar tarafından plastik poşet talep edilmesi durumunda, plastik poşet başına 25 kuruştan az olmamak üzere ücretin uygulanması gerektiğini; bu işlemle ilgili olarak fiş kesmek üzere yazar kasalarda düzenleme yapılmasının uygun olacağı konusunda bilgilerinizi ve üyelerinize duyurulmasını saygılarımla rica ederim.

GEÇİCİ MADDE 2 – (1) 1/1/2019 tarihine dek valilik binası esas alınarak 200 km’ye kadar diğer illerde faaliyet gösteren yapı denetim kuruluşlarının o illerde bu tarihten itibaren yeni iş almasına izin verilmez, sorumluluğunda bulunan işlerde ise iş sorumluluğundan düşene kadar denetimine devam etmesine izin verilir

O ilde faaliyet gösterebilecek yapı denetim kuruluşları, 1/1/2019 tarihini takip eden ilk iş gününde yapılacak birinci sıralamada Yönetmelikle belirlenecek her bir yapı grubu için noter huzurunda çekilecek kura ile puanı sıfır kabul edilerek sıralanır.

Yapı denetim kuruluşlarının puanlandırılmasına ilişkin esaslar aşağıdadır:

YAPI DENETİMDE KURA DÖNEMİ

a) 1/1/2019 tarihinden sonra sorumluluğunu üstlendiği her bir yapının yapı denetimi hizmet sözleşmesinin bedeli kadar puan verilir.

b) Puanlandırmalarda, katma değer vergisi hariç sözleşme bedelleri ve yapı denetimi hizmet sözleşmesi bedelinin kuruşa tekabül eden bölümleri iki basamağa kadar dikkate alınır.

c) Bu puanlandırma her bir yapı grubu için ayrı ayrı yapılır ve o grup için verilen puan diğer grup için yapılan puanlandırmaya eklenmez.

ç) Yapı denetim kuruluşları her bir yapı grubu için puanı az olandan çok olana doğru sıralanır.

b) Elektronik ortam: Bakanlıkça oluşturulan ve yapı sahipleri ile yapı denetim hizmet sözleşmesini imzalayacak yapı denetim kuruluşlarının belirlenmesini sağlayan yazılım sistemini,

O ilde faaliyet gösterebilecek yapı denetim kuruluşları, 1/1/2019 tarihini takip eden ilk iş gününde yapılacak birinci sıralamada Yönetmelikle belirlenecek her bir yapı grubu için noter huzurunda çekilecek kura ile puanı sıfır kabul edilerek sıralanır.

(2) Yapı denetim kuruluşlarının puanlandırılmasına ilişkin esaslar aşağıdadır:

a) 1/1/2019 tarihinden sonra sorumluluğunu üstlendiği her bir yapının yapı denetimi hizmet sözleşmesinin bedeli kadar puan verilir.

b) Puanlandırmalarda, katma değer vergisi hariç sözleşme bedelleri ve yapı denetimi hizmet sözleşmesi bedelinin kuruşa tekabül eden bölümleri iki basamağa kadar dikkate alınır.

c) Bu puanlandırma her bir yapı grubu için ayrı ayrı yapılır ve o grup için verilen puan diğer grup için yapılan puanlandırmaya eklenmez.

ç) Yapı denetim kuruluşları her bir yapı grubu için puanı az olandan çok olana doğru sıralanır.

Sermaye Piyasası Kanunu’na Tabi olacak Kooperatifler hakkında

28 Aralık 2018 Tarih ve 7159 Sayılı Karayolları Trafik Kanunu ve Bazı Kanunlarda Değişiklik

Yapılmasına Dair Kanun’un 8.maddesinde yer alan değişiklik ile ilgili ortaya çıkabilecek

tereddütlerin giderilmesi amacı ile bu sirküler hazırlanmıştır.

6362 sayılı Sermaye Piyasası Kanunu’na eklenen hüküm, ortak sayısı beş yüz üzeri olan ancak

kontrolü altında yıllık en az elli milyon Türk lirası satış hasılatı yapmış olan anonim ortaklıklar

bulunan kooperatifleri ilgilendirmekte olup, ortak sayısı beş yüz üzeri olan her kooperatifi

ilgilendirmemektedir.

Bilgilerinize Sunarız

Saygılarımızla

MADDE 8 – 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununun 16 ncı maddesinin

üçüncü fıkrasının birinci cümlesi aşağıdaki şekilde değiştirilmiş ve üçüncü cümlesi yürürlükten

kaldırılmıştır.

“Pay sahibi sayısı en az beş yüz olan kooperatiflerin veya kendisine ortak olan kooperatiflerin pay sahibi sayısı tek başına ya da toplam olarak en az beş yüz olan kooperatif birliklerinin veya kooperatif merkez birliklerinin yönetim kontrolüne sahip olduğu ve yıllık en az elli milyon Türk lirası satış hasılatı yapmış olan anonim ortaklıkların payları halka arz olunmuş sayılır.”

Hangi Kooperatifler Sermaye Piyasası Kanununa tabi

7159 Sayılı Kanun ile Sermaye Piyasası Kanunu’na kooperatiflere ait anonim şirketlerin hangi durumlarda halka arz edilmiş sayılacağına dair hüküm eklenmiştir.

6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununun 16 ncı maddesinin üçüncü fıkrasının birinci cümlesi aşağıdaki şekilde değiştirilmiş ve üçüncü cümlesi yürürlükten kaldırılmıştır.

“Pay sahibi sayısı en az beş yüz olan kooperatiflerin veya kendisine ortak olan kooperatiflerin pay sahibi sayısı tek başına ya da toplam olarak en az beş yüz olan kooperatif birliklerinin veya kooperatif merkez birliklerinin yönetim kontrolüne sahip olduğu ve yıllık en az elli milyon Türk lirası satış hasılatı yapmış olan anonim ortaklıkların payları halka arz olunmuş sayılır.”

Bilgi Notu:Ortak Sayısı 500 den fazla her kooperatif bu kapsamda değildir.

Hangi Kooperatifler Sermaye Piyasası Kanununa tabi

Ticari davalar, TTK’nın 4. maddesinde sayılanlarla sınırlı değildir. TTK dışındaki kanunlarda da ticari davalar belirtilmiştir. Ticari uyuşmazlıklarda dava şartı arabuluculuğu getiren kanun teklifinin ilk halinde TTK dışındaki ticari davalara dair bir hüküm bulunmamaktayken, TBMM Genel Kurulu’ndaki görüşmelerde verilen gerekçeli[6]önerge ile bu davalar da dava şartı arabuluculuk kapsamına alınmış ve yaşanması muhtemel tereddütler giderilmiştir.

imar barışı muhasebe kaydı

Diğer bazı kanunlarda belirtilen ticari davaları şu şekilde sıralamak mümkündür:

a. Kooperatifler Kanunu’nda düzenlenen hususlardan doğan hukuk davaları (1163 sayılı Kooperatifler Kanunu md. 99),

b. 2004 sayılı İcra ve İflas Kanunu’nun 154 vd. maddelerinde yer alan iflasa ilişkin davalar,

c. 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun’un 10. maddesine göre “üreticiler ile meslek mensupları arasında veya meslek mensuplarının kendi aralarında Kanun’un uygulanmasıyla ilgili olarak ortaya çıkan uyuşmazlıklar”dan belli miktarı aşanlar,

d. 5362 sayılı Esnaf ve Sanatkârlar Meslek Kuruluşları Kanunu’nun 62. maddesinden kaynaklanan davalar.

Bilindiği üzere bir süredir şirketler tarafından

ödenen imar barışı tutarlarının gider mi yoksa maliyet olarak mı dikkate alınacağı konusunda tereddüt

yaşanıyordu.

Bu konuda bir çok özelge talep edilmesi nedeni ile maliye bakanlığı’nın konu ile ilgili görüşü

merak ile beklenmekteydi.

Maliye bakanlığı tarafından imar barışı kapsamında

olan ödemelerin taşınmazın iktisadi kıymetini

artıran giderler kapsamında değerlendirilmesi nedeni ile maliyet bedeline

eklenmesi gerektiği yönünde görüş bildirildi.

Özelgenin sonuç bölümünü aşağıda

bulabilirsiniz.

Saygılarımla

Şirketiniz adına kayıtlı

taşınmaz için 7143 sayılı Kanunun 16 ncı maddesi uyarınca yararlanacağınız imar

barışına istinaden ödenecek olan kayıt bedelinin, taşınmazın iktisadi kıymetini

artıran giderler kapsamında değerlendirilmesi ve söz konusu taşınmazın maliyet

bedeline eklenmesi gerekmektedir.

Ayrıca, taşınmazın amortisman süresinin tamamlanmamış olması halinde, maliyet bedeline dahil edilecek söz konusu tutarın taşınmazın kalan amortisman süresine göre itfa edilmesi; taşınmazın amortisman süresinin tamamlanmış olması halinde ise, maliyet bedeline eklenen söz konusu tutarın taşınmaza ilişkin faydalı ömür ve amortisman oranı dahilinde aktife alındığı tarihten itibaren itfa edilmesi icap etmektedir.

Ne Kadara kadar İlçe Tüketici Heyetine, ne kadara kadar il Tüketici heyetine başvurulur ?

2019 yılı için Tüketici Hakem Heyetlerine yapılacak başvurularda değeri:

a) 5.650 (beşbinaltıyüzelli) Türk Lirasının altında bulunan uyuşmazlıklarda İlçe Tüketici Hakem Heyetleri,

b) Büyükşehir statüsünde olan illerde 5.650 (beşbinaltıyüzelli) Türk Lirası ile 8.480 (sekizbindörtyüzseksen) Türk Lirası arasındaki uyuşmazlıklarda İl Tüketici Hakem Heyetleri,

c) Büyükşehir statüsünde olmayan illerin merkezlerinde 8.480 (sekizbindörtyüzseksen) Türk Lirasının altında bulunan uyuşmazlıklarda İl Tüketici Hakem Heyetleri,

ç) Büyükşehir statüsünde olmayan illere bağlı ilçelerde 5.650 (beşbinaltıyüzelli) Türk Lirası ile 8.480 (sekizbindörtyüzseksen) Türk Lirası arasındaki uyuşmazlıklarda İl Tüketici Hakem Heyetleri,

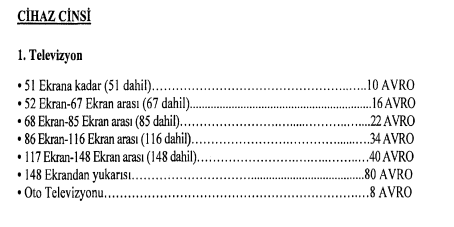

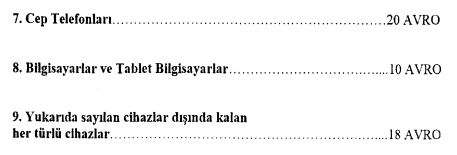

Yukarıda yazılı karar gereği ilave bir yazılım desteği olsun olmasın doğrudan internet üzerinden veya başka bir yol ile her türlü görsel veya işitsel yayınları alabilen cihazlar için bir defaya mahsus olmak üzere 2019 yılında