| Bilim, Sanayi ve Teknoloji Bakanlığı ile Maliye Bakanlığından:

ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİNE İLİŞKİN UYGULAMA VE DENETİM YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 – 10/8/2016 tarihli ve 29797 sayılı Resmî Gazete’de yayımlanan Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliğinin 7 nci maddesinin birinci fıkrasının (c) bendinin (1) numaralı alt bendinin son cümlesi yürürlükten kaldırılmış, (ç) bendinin (1) numaralı alt bendinde yer alan “onarım, haberleşme” ibaresinden sonra gelmek üzere “(posta, kargo, kurye ve benzeri giderler dahil)” ibaresi eklenmiş, (ç) bendinin (2) numaralı alt bendinin son cümlesi yürürlükten kaldırılmış ve (d) bendinde yer alan “ve analiz hizmetleri” ibaresi “ve analiz hizmetleri, hukuki veya bilimsel danışmanlık hizmetleri” şeklinde değiştirilmiştir. MADDE 2 – Aynı Yönetmeliğe 9 uncu maddeden sonra gelmek üzere aşağıdaki 9/A maddesi eklenmiştir. “Kanunun 3/A maddesinde yer alan Ar-Ge indirimi MADDE 9/A – (1) Gelir ve kurumlar vergisi mükelleflerinin, işletmeleri bünyesinde gerçekleştirdikleri münhasıran yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme harcamaları tutarının %100’ü, bu kapsamdaki projelerin Bakanlık tarafından Ar-Ge ve yenilik projesi olarak değerlendirilmesi şartıyla 5520 sayılı Kanunun 10 uncu maddesi ve 193 sayılı Kanunun 89 uncu maddesi uyarınca kazancın tespitinde indirim konusu yapılır. (2) Gelir ve kurumlar vergisi mükelleflerinin, 9/8/2016 tarihinden itibaren 5746 sayılı Kanunun 3/A maddesi kapsamında yapılan başvurularına konu yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme projeleriyle ilgili indirim uygulamasında bu maddede yer alan hususlar dikkate alınır. 9/8/2016 tarihinden önce yapılan başvurulara konu projelerle ilgili olarak 193 sayılı Kanunun 89 uncu maddesinin birinci fıkrasının (9) numaralı bendi ile 5520 sayılı Kanunun 10 uncu maddesinin birinci fıkrasının (a) bendinin 6728 sayılı Kanunla değiştirilmeden önceki hükümlerine göre Ar-Ge indiriminden faydalanılır. (3) Kanunun 3/A maddesi kapsamında Ar-Ge indiriminden faydalanılmaya başlanacağı döneme ait geçici vergi beyannamesinin verileceği tarihe kadar, Ar-Ge faaliyetiyle ilgili olarak Bakanlıkça belirlenecek formata uygun şekilde projeye ilişkin hazırlanacak başvuru formu, Bakanlığa elektronik veya yazılı olarak gönderilir. Ancak bu süre içinde başvurusu yapılmayan projeler ile ilgili olarak çalışmalara başlanıp harcama yapılmakla birlikte projenin herhangi bir aşamasında başvuruda bulunulması ve projenin uygun bulunması halinde, başvuru tarihinin içinde bulunduğu geçici vergilendirme döneminin başlangıcından itibaren yapılan Ar-Ge harcamaları Ar-Ge indiriminden yararlanabilir, Ar-Ge projesi bittikten sonra yapılan başvurular değerlendirmeye alınmaz. (4) Başvurusu yapılan proje, Bakanlık tarafından genel değerlendirmesi yapıldıktan sonra, bilimsel olarak incelenerek münhasıran yeni bilgi ve teknoloji arayışına yönelik olup olmadığının tespit edilmesi için TÜBİTAK’a gönderilir. Proje, TÜBİTAK tarafından aşağıdaki hususlar çerçevesinde incelenir ve değerlendirilir: a) TÜBİTAK tarafından ihtiyaç duyulması halinde ilave bilgi ve belgeler de istenilmek suretiyle söz konusu başvuruyu incelemek üzere konusunda uzman en az iki akademisyen hakem olarak görevlendirilir. b) Hakemler tarafından, başvuruya ilişkin incelemeler doğrultusunda değerlendirme raporları hazırlanır. c) TÜBİTAK tarafından, değerlendirme raporları dikkate alınarak, projenin yeni bilgi ve teknoloji arayışına yönelik olup olmadığına ilişkin sonuç yazısı hazırlanır. (5) Projeye ilişkin sonuç yazısı, ekinde değerlendirme raporları olacak şekilde, projeye ilişkin başvurunun Bakanlık tarafından TÜBİTAK’a gönderildiği tarihten itibaren en geç altmış gün içinde Bakanlığa iletilir. (6) İnceleme ve değerlendirmeye ilişkin giderler TÜBİTAK tarafından karşılanır. (7) Sonuç yazısının bir örneği başvuru sahibine Bakanlık tarafından gönderilir. Başvuru sahibi, olumlu sonuç yazısının bir örneğini gelir veya kurumlar vergisi yönünden bağlı bulunduğu vergi dairesine verir. (8) Projeye ilişkin bütçe, süre, personel ve benzeri değişiklik talepleri ile ilgili tüm işlemler Bakanlık onayına tabidir. Bakanlık tarafından gerekli görülmesi halinde bu konularda TÜBİTAK’ın görüşü alınabilir. (9) Kanunun 3/A maddesi çerçevesinde Ar-Ge indiriminin uygulanmasında, bu maddede yer alan hususlar dikkate alınmak suretiyle 5746 sayılı Kanun ile 8 ve 9 uncu maddelerde kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen Ar-Ge ve yenilik projeleri ile ilgili yer alan hüküm ve açıklamalar dikkate alınır. (10) Hibelerin fon hesabına alınarak vergiye tabi kazancın tespitinde gelir, Ar-Ge indirimi tutarının tespitinde de Ar-Ge harcaması olarak dikkate alınmamasına ilişkin olarak 33 üncü maddede yapılan açıklamalar, Kanunun 3/A maddesi uyarınca Ar-Ge indiriminden yararlananlar açısından da geçerlidir. (11) Bakanlık gerekli görmesi halinde bu madde ile ilgili usul ve esas yayımlayabilir.” MADDE 3 – Aynı Yönetmeliğin 10 uncu maddesinin dördüncü fıkrasının (ç) bendi yürürlükten kaldırılmıştır. MADDE 4 – Aynı Yönetmeliğin 26 ncı maddesinin beşinci fıkrası aşağıdaki şekilde değiştirilmiştir. “(5) Proje kapsamında yapılan harcamalara ilişkin Bakanlıkça gerçekleştirilecek ödemelerin, dönemsel izlemeyi müteakip dönemlerde yapılması esastır. Ancak proje ortakları tarafından talep edilmesi halinde, proje kapsamındaki harcamalara ilişkin Bakanlıkça gerçekleştirilecek ödemeler, proje destek sözleşmesinde ilgili dönem için öngörülen destek tutarının %20’sini geçmemek üzere dönemsel ödemelerden önce teminat karşılığında ön ödeme şeklinde yapılabilir.” MADDE 5 – Bu Yönetmeliğin; a) 1 inci ve 4 üncü maddeleri 1/3/2016 tarihinden itibaren geçerli olmak üzere yayımı tarihinde, b) Diğer maddeleri yayımı tarihinde, yürürlüğe girer. MADDE 6 – Bu Yönetmelik hükümlerini Bilim, Sanayi ve Teknoloji Bakanı ile Maliye Bakanı birlikte yürütür. |

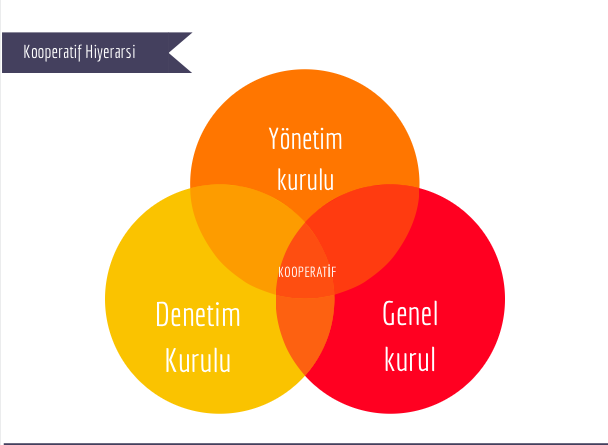

Kooperatiflerde ortaklar gelir gider ve bilanço ile yönetim denetim raporlarını ne zaman inceleyebilir ?-MALİ MÜŞAVİR EVREN ÖZMEN

Kooperatiflerde ortaklar gelir gider ve bilanço ile yönetim denetim raporlarını ne zaman inceleyebilir ?-MALİ MÜŞAVİR EVREN ÖZMEN

HER ORTAK GENEL KURULDAN 15 GÜN ÖNCE KOOPERATİF MERKEZİNE GELEREK

BİLANÇO

GELİR GİDER FARKI

YÖNETİM RAPORU

DENETİM RAPORUNUN

BİR ÖRNEĞİNİ ALABİLİR.

ANONİM ŞİRKETLERDE YÖNETİM KURULU ÜYELERİNİN VERGİ VE SİGORTA BORCUNDAN SORUMLULUĞU 2017

Yine 6102 sayılı Kanun’un 359. maddesi gereğince anonim şirket yönetim kurulunun; esas sözleşme ile atanmış veya genel kurul tarafından seçilmiş bir veya daha fazla kişiden oluşması gerektiği hükme bağlandığından, anonim şirketin yönetim kurulunun tek kişiden oluşması halinde, şirketin temsilinde her hal ve takdirde bu kişinin bulunması gerektiği belirtilmiştir.

Yani mevcut yasal düzenlemeler sanıldığı ve düşünüldüğünün aksine şirket yönetim kurulu üyelerinin hissedar olup olmadıklarına göre değil, temsil yetkisinin bulunup bulunmaması dikkate alınarak yapılmıştır. Bu açıdan öncelikli olarak şirket ana sözleşmesinin incelenmesi temsil yetkisinin nasıl ve kimlere ait olduğunun tespit edilmesi gerekmektedir. Şirketin temsil yetkisi murahhas azalara veya müdür olarak üçüncü kişilere bırakılmamış ise, tüm yönetim kurulu üyelerinin kanuni temsilci sıfatını taşıdığı kabul edilmesi gerekmektedir.

Ancak şirket temsil salahiyeti murahhas üye veya üyeler ile müdür olarak üçüncü kişilere bırakılmış ise, amme alacağının bunlardan takip ve tahsiline gidilmesi, diğer yönetim kurulu üyeleri hakkında işlem yapılmaması gerekmektedir.

Yani aslında anonim şirketlerdeki yönetim kurulu üyelerinin hissedar olup olmadıklarına bakılmaksızın şirketin temsil ve ilzamına yetkili olup olmadıklarına bakılarak vergi borçlarından sorumlu olup olmadıkları tespit edilecektir. Yönetim kurulu üyeleri şirketin temsil ve ilzamına yetkilendirilmiş ise, vergi borçlarından kaynaklı yasal sorumluluğu bulunmaktadır. Yönetim kurulu üyeleri şirketin temsil ve ilzamından sorumlu değil ise vergi borçlarından da sorumlu tutulmaması gerekmektedir.

KONUT YAPI KOOPERATİFLERİNDE KATMA DEĞER VERGİSİ -KDV- İADESİ SÜRECİ-MALİ MÜŞAVİR EVREN ÖZMEN

Tam yada Kısmi istisna olup olmaması Katma Değer Vergisi indirimi yönünden büyük öneme sahip olduğu gibi diğer yandan da indirim konusu yapılamayan Katma Değer Vergisinin gider yada maliyet olarak dikkate alınması yönüyle de önemlidir. Teslimi Katma Değer Vergisinden Tam istisna olan işlemler nedeniyle alışlarda yüklenilen Katma Değer Vergisi indirim konusu yapılabileceği gibi indirim yoluyla telafi edilemeyen kısmı da iadeye konu edilebilecektir. Ancak kısmi istisnalar ile ilgili olarak yüklenilen Katma Değer Vergileri birkaç istisna hariç indirim ve iadeye konu yapılamaz. İndirim ve iade konu edilemeyen bu vergiler doğrudan gider yada maliyet yazılır.

Kooperatif Başkanı Sorumluluğu, Kooperatif yönetim kurulu üyelerinin vergi sorumluluğu,Kooperatif başkanının yetkileri

Evren ÖZMEN-Mali Müşavir

1163 sayılı Kooperatifler Kanununa göre; kooperatifler tüzel kişiliği haiz olup, Türk Ticaret Kanununun 136 ıncı maddesinde Kooperatiflerin ticaret şirketi olduğu belirtilmiştir. Dolayısıyla, ticaret siciline tescil ve Türkiye Ticaret Sicil Gazetesi’nde ilan edilen ana sözleşmelerinde tayin edilen kanuni temsilciler, 6183 sayılı Kanunun mükerrer 35 inci maddesi gereğince sorumlu olacaktır.

Bu itibarla, 6183 sayılı Kanunun mükerrer 35.maddesine göre adı geçen Kooperatif hakkında yapılan takibat sonucunda, Kooperatifin mal varlığından tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan kamu alacağının, Kooperatifin kanuni temsilcilerinin mal varlığından tahsili yoluna gidilmesi, sonuç alınamadığı takdirde ise ortaklara başvurulabilmesi için;

-adı geçen Kooperatifin iflasına, dağılmasına ya da dağıtılmasına karar verilmesi

-Kooperatifin tasfiyesinden sonra mal varlığının borçlarını ödemeye yetmediğinin anlaşılması gerekmekte olup, yukarıda yer alan mevzuat hükümlerine istinaden adı geçen Kooperatifin anasözleşmesinde ortakları için belirlenen sorumluluk durumlarına göre, kooperatifin vergi borcundan dolayı ortaklara da müracaat edileceği tabiidir.

Diğer Sorular için bizimle iletişime geçebilirsiniz ?

Kooperatiflerde muhasip üyenin görevleri nelerdir ?

Kooperatif başkanı sorumluluğu

Kooperatif yönetim kurulu üyelerinin vergi sorumluluğu

Kooperatif yönetim kurulu üyeliğinden istifa dilekçesi örneği

Kooperatif yöneticilerinin hukuki sorumluluğu

Kooperatif başkanının yetkileri

Kooperatif başkanı olma şartları

Kooperatif yönetim kurulu üyelerinin sigortalılığı

Yapı Kooperatiflerinde Kuruluş Maliyeti 2017-MALİ MÜŞAVİR EVREN ÖZMEN

2017 yılında yapı kooperatifi kurmak isteyenlerin katlanacakları toplam maliyet ve detayları için [email protected]

Hata: İletişim formu bulunamadı.

-Genç Girişimcilerde Kazanç İstisnası-EVREN ÖZMEN

T.C.

GELİR İDARESİ BAŞKANLIĞI

TRABZON VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri Grup Müdürlüğü

Sayı: 26468226-120[-ÖZG-2016]-105

29.12.2016

Konu: Genç Girişimcilerde Kazanç İstisnası

İlgide kayıtlı özelge talep formunda, 19/03/1991 doğumlu olduğunuz, serbest meslek (Gıda Mühendisi) faaliyetiniz nedeniyle 20/01/2016 tarihi itibariyle mükellefiyet tesis ettirdiğiniz belirtilerek, Gelir Vergisi Kanununun mükerrer 20 nci maddesinde yer alan 75.000 Türk Liralık kazanç istisnasından yararlanıp yararlanamayacağınız hususunda Başkanlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanunun Mükerrer 20 nci maddesinde; ”Ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan ve mükellefiyet başlangıç tarihi itibarıyla yirmi dokuz yaşını doldurmamış tam mükellef gerçek kişilerin, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri bu kazançlarının 75.000 Türk lirasına kadar olan kısmı, aşağıdaki şartlarla gelir vergisinden müstesnadır.

1. İşe başlamanın kanuni süresi içinde bildirilmiş olması,

2. Kendi işinde bilfiil çalışılması veya işin kendisi tarafından sevk ve idare edilmesi (Çırak, kalfa veya yardımcı işçi çalıştırmak ya da seyahat, hastalık, askerlik, tutukluluk ve hükümlülük gibi zaruri ayrılmalar dolayısıyla geçici olarak işinde bilfiil çalışmamak bu şartı bozmaz.),

3. Faaliyetin adi ortaklık veya şahıs şirketi bünyesinde yapılması hâlinde tüm ortakların işe başlama tarihi itibarıyla bu maddedeki şartları taşıması,

4. Ölüm nedeniyle faaliyetin eş ve çocuklar tarafından devralınması hâli hariç olmak üzere, faaliyeti durdurulan veya faaliyetine devam eden bir işletmenin ya da mesleki faaliyetin eş veya üçüncü dereceye kadar (bu derece dâhil) kan veya kayın hısımlarından devralınmamış olması,

5. Mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olunmaması.

İstisna kapsamındaki faaliyetlerden kazanç elde edilmemesi veya istisna haddinin altında kazanç elde edilmesi hâllerinde dahi yıllık beyanname verilir.

Bu istisnanın, bu Kanunun 94 üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.” denilmektedir.

Diğer taraftan, konu ile ilgili açıklamaların yapıldığı 292 Seri No.lu Gelir Vergisi Genel Tebliği’nin “İstista Uygulaması” başlıklı 4 üncü maddesinde; “(1) İstisnadan, 6663 sayılı Kanunun Resmî Gazete’de yayımlandığı 10/2/2016 tarihinden itibaren ticari, zirai veya mesleki faaliyet nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunanlardan Kanunda öngörülen şartları taşıyanlar yararlanır. Dolayısıyla bu tarihten önce işe başlayan mükelleflerin söz konusu istisnadan yararlanmalarına imkân bulunmamaktadır.

(2) İstisna şartlarını sağlayan mükelleflerce daha sonra herhangi bir nedenle faaliyetin terk edilmesi durumunda, terk tarihine kadar elde edilen kazançlar dolayısıyla istisnadan yararlanılır. Faaliyet terk edildikten sonra istisna kapsamındaki söz konusu faaliyetlere tekrar başlanılması halinde ise adlarına ilk defa gelir vergisi mükellefiyeti tesis olunması şartı ihlal edilmiş sayılacağından bu istisnadan yararlanılamaz.

…” hükümlerine yer verilmiştir.

Buna göre, serbest meslek faaliyetinize 29/1/2016 tarihli ve 6663 sayılı Kanunun Resmi Gazetede yayımlandığı 10/02/2016 tarihinden önce başlamanız nedeniyle 75.000 Türk liralık genç girişimcilerde kazanç istisnasından yararlanmanız mümkün bulunmamaktadır.

Bilgi edinilmesini rica ederim.

Kooperatifin üçüncü şahıslardan arsa alımında Kurumlar Vergisi ve KDV olup olmadığı-EVREN ÖZMEN MALİ MÜŞAVİR

Defterdarlık Gelir Müdürlüğü

Sayı: 67630374-125[2015-3-1]-6

02.11.2016

Konu: Kooperatifin üçüncü şahıslardan arsa alımında Kurumlar Vergisi ve KDV olup olmadığı

İlgide kayıtlı özelge talep formunda, kooperatifinizin üyelerine işyeri yapmak üzere farklı şahıslardan temin ederek kooperatif tüzel kişiliği adına tescil ettirdiği arsaların teslim alınmasında ve işyerlerinin üyelerinize teslimine kadar olan süre içinde, kooperatifinize katma değer vergisi(KDV) mükellefiyeti tesis edilip edilmeyeceği, söz konusu teslimlerde KDV hesaplanıp hesaplanmayacağı ve kurumlar vergisine tabi olup olunmayacağı hususlarında bilgi istendiği anlaşılmaktadır.

KURUMLAR VERGİSİ KANUNU YÖNÜNDEN

5520 sayılı Kurumlar Vergisi Kanununun 2 nci maddesinin ikinci fıkrasında, kooperatifler kurumlar vergisi mükellefleri arasında sayılmış olmakla beraber aynı Kanunun 4 üncü maddesinin birinci fıkrasının (k) bendinde, tüketim ve taşımacılık kooperatifleri hariç olmak üzere, ana sözleşmelerinde sermaye üzerinden kazanç dağıtılmaması, yönetim kurulu başkan ve üyelerine kazanç üzerinden pay verilmemesi, yedek akçelerin ortaklara dağıtılmaması ve sadece ortaklar ile iş görülmesine (Yapı kooperatiflerinin kendilerine ait arsalarını kat karşılığı vererek her bir hisse için bir iş yeri veya konut elde etmeleri ortak dışı işlem sayılmaz.) ilişkin hükümler bulunup, bu hükümlere fiilen uyan kooperatifler ile bu kayıt ve şartlara ek olarak kuruluşundan inşaatın bitim tarihine kadar yönetim ve denetim kurullarında, söz konusu inşaat işlerini kısmen veya tamamen üstlenen gerçek kişilerle tüzel kişi temsilcilerine veya Kanunun 13 üncü maddesine göre bunlarla ilişkili olduğu kabul edilen kişilere veya yukarıda sayılanlarla işçi ve işveren ilişkisi içinde bulunanlara yer vermeyen ve yapı ruhsatı ile arsa tapusu kooperatif tüzel kişiliği adına tescil edilmiş olan yapı kooperatiflerinin kurumlar vergisinden muaf olduğu hükme bağlanmıştır.

Konu ile ilgili olarak 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “4.13.1.4.3. Yapı kooperatiflerinde ortak dışı işlemler” başlıklı bölümünde, “Yapı kooperatiflerinin, arsalarını kat karşılığı vererek işyeri veya konut elde etmeleri ortak dışı işlem sayılacaktır. Ancak, bu kooperatiflerin, her bir hisse için bir işyeri veya konut elde etmesi halinde, bu işlem ortak dışı işlem olarak kabul edilmeyecektir.” açıklamasına yer verilmiştir.

Buna göre; farklı şahıslardan temin edilen ve kooperatifiniz adına tescil edilen arsalar üzerine işyeri yapılması ve üyelerinize dağıtılması halinde Kurumlar Vergisi Kanununun 4 üncü maddesinin birinci fıkrasının (k) bendinde belirtilen şartların sağlanması kaydıyla kooperatifinizin kurumlar vergisinden muaf olacağı tabiidir.

KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN

3065 sayılı KDV Kanununun 17/4-k maddesinde, organize sanayi bölgeleri ile küçük sanayi sitelerinin kurulması amacıyla oluşturulan iktisadi işletmelerin arsa ve işyeri teslimlerinin KDV’den istisna olduğu, hüküm altına alınmıştır.

Katma Değer Vergisi Genel Uygulama Tebliğinin (II/F-4.23) bölümünde “3065 sayılı Kanunun (17/4-k) maddesine göre; organize sanayi bölgeleri ile küçük sanayi sitelerinin kurulması amacıyla oluşturulan iktisadi işletmelerin arsa ve işyeri teslimleri KDV’den istisnadır.

Organize sanayi bölgesi veya küçük sanayi sitelerinin kurulması amacıyla, müteşebbis heyet, kooperatif veya diğer isimler altında iktisadi işletmeler oluşturulmaktadır. Bu organizasyonlar, arsayı temin etme, altyapıyı tamamlama, işyerlerini inşa etme gibi hizmetlerin tamamını veya bir kısmını yürütmek üzere kurulmaktadır.

Sözü edilen organizasyonların sadece arsa teslimleri ile işyeri teslimleri istisna kapsamına alınmıştır. Bu organizasyonların yapacakları her türlü hizmetler ile arsa ve işyeri dışındaki teslimlerinin yanı sıra bölge ve site dışındaki arsa ve işyeri teslimleri de genel hükümler çerçevesinde KDV’ye tabi olacaktır. Ayrıca bunlara yapılan mal ve hizmet satışlarında genel hükümler çerçevesinde vergi uygulanacağı tabiidir.” açıklamaları mevcuttur.

Buna göre, Kooperatifinizin üyelerine arsa ve işyeri teslimleri 3065 sayılı KDV Kanununun 17/4-k maddesine göre KDV den istisna olup, işlemlerinizin tamamının istisna kapsamına girmesi halinde KDV mükellefiyeti tesis edilmesine gerek bulunmamaktadır.

Bilgi edinilmesini rica ederim.

Yurt dışına ihraç edilen prefabrik yapıların montaj işlemlerinin Kurumlar Vergisi, KDV açısından değerlendirilmesi ve belge düzeni hk.-ÖZMEN MALİ MÜŞAVİRLİK

07/04/2016

Konu:Yurt dışına ihraç edilen prefabrik yapıların montaj işlemlerinin Kurumlar Vergisi, KDV açısından değerlendirilmesi ve belge düzeni hk.

İlgi özelge talep formunuzda; şirketinizce, ……… elektrik santrali yapım ihalesini alan bir Türk firmasının bu işlerle ilgili işçi yatakhanesi vb. amaçlar için kullanacağı konteynırların (prefabrik yapıların) temini ve ……….. montajının üstlenildiği, söz konusu işin montajıyla ilgili olarak, elektrik santralinde çalışacak işçilerin kalacağı prefabrik yapıların imalat işlerinin Türkiye’deki işyerinizde yapılarak, elektrik santrali yapım ihalesini üstlenen Türk şirketine fatura edilmek suretiyle …….. ihraç edileceği, Türkiye’de montaja hazır hale getirilen prefabrik yapı malzemelerinin ihracat işlemi gerçekleştirildikten sonra elektrik santrali işini üstlenen firma ile yapılan sözleşme gereği ………. bulunan elektrik santrali sahasına montaj işleminin firmanız tarafından ……….. yapılacağı ve montaj sırasında bir kısım malzeme ve işçiliklerin ……… temin edileceği belirtilerek firmanız tarafından yurt içinde imal edilerek ………. demonte vaziyette ihraç edilecek olan prefabrik yapıların montajından doğacak kazancın Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (h) bendi kapsamında değerlendirilip değerlendirilmeyeceği, bu hizmet bedeli üzerinden KDV hesaplanıp hesaplanmayacağı ile montaj işlemine ilişkin faturanın ne şekilde düzenleneceği hususlarında Başkanlığımız görüşü talep edilmiştir.

I-KURUMLAR VERGİSİ KANUNU YÖNÜNDEN DEĞERLENDİRME:

5520 sayılı Kurumlar Vergisi Kanununun 3 üncü maddesinde; “Kanunun 1 inci maddesinde sayılı kurumlardan kanunî veya iş merkezi Türkiye’de bulunanlar, gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançların tamamı üzerinden vergilendirilirler.” hükmü yer almaktadır.

Aynı Kanunun “İstisnalar” başlıklı 5 inci maddesinin birinci fıkrasının (h) bendinde, yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanarak Türkiye’de genel sonuç hesaplarına intikal ettirilen kazançların kurumlar vergisinden müstesna olduğu hükme bağlanmıştır.

1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “5.9 Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanan kazançlarda istisna” başlıklı bölümünde ise, yurt dışında bulunan işyerleri veya daimi temsilcileri aracılığıyla yapılan ve yurt dışında vergilendirilen inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanan kazançların (vergi yükü oranına bakılmaksızın) ayrıca yurt içinde de vergilendirilmesinin önüne geçilmesi amacıyla bu kazançların kurumlar vergisinden istisna edildikleri belirtilmektedir.

Öte yandan 4734 sayılı Kamu İhale Kanununun 4 üncü maddesinin “Tanımlar” bölümünde; “Yapım: Bina, karayolu, demiryolu, otoyol, havalimanı, rıhtım, liman, tersane, köprü, tünel, metro, viyadük, spor tesisi, alt yapı, boru iletim hattı, haberleşme ve enerji nakil hattı, baraj, enerji santrali, rafineri tesisi, sulama tesisi, toprak ıslahı, taşkın koruma ve dekapaj gibi her türlü inşaat işleri ve bu işlerle ilgili tesisat, imalat, ihzarat, nakliye, tamamlama, büyük onarım, restorasyon, çevre düzenlemesi, sondaj, yıkma, güçlendirme ve montaj işleri ile benzeri yapım işleri” şeklinde tanımlanmıştır.

Diğer taraftan, özelge talep formunuz ve eki sipariş fişinin tetkikinden; ……..elektrik santrali yapım ihalesi alan firmanın, bu işlerle ilgili işçi yatakhanesi vb. amaçlar için kullanacağı konteynırların (prefabrik yapıların) Türkiye’de şirketiniz tarafından demonte vaziyette imal edilerek …….. ihraç edileceği ve …….. bulunan elektrik santralı sahasına montaj işleminin yapılacağı, söz konusu işin toplam bedeline, sipariş edilen tüm iş ve malzemeler için gerekli olan tüm yardımcı ekipman ve aksesuarların tedariki, gerekli testlerin yapımı, bunlarla ilgili firma tarafından talep edilecek dokümanların hazırlanması sırasında gerekli olabilecek ekipmanların dahil olduğu anlaşılmıştır.

Bu hüküm ve açıklamalar çerçevesinde, şirketiniz tarafından yurt içinde imal edilerek ……… demonte vaziyette ihraç edilen konteynırların (prefabrik yapıların) yurtdışında montajı işi, bu prefabrik yapıların ihracatından (satışından) ayrı düşünülemeyeceğinden ve yurt dışında yürütülen ayrı bir montaj işi olarak kabul edilemeyeceğinden, bahsi geçen faaliyetiniz dolayısıyla elde edeceğiniz kazancınızın Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (h) bendi kapsamında değerlendirilmesi ve istisnaya konu edilmesi mümkün bulunmamaktadır.

Öte yandan, şirketiniz tarafından hizmetin tamamlanmasından itibaren azami yedi gün içinde fatura düzenlenmesi gerekmektedir.

II-KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN DEĞERLENDİRME:

3065 sayılı Katma Değer Vergisi (KDV) Kanununun;

-1/1 maddesinde, Türkiye’de yapılan ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin KDV’ye tabi olduğu,

-4 üncü maddesinde hizmetin, teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemler olduğu, bu işlemlerin bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmayı taahhüt etmek gibi şekillerde gerçekleşebileceği,

-6 ncı maddesinde, işlemlerin Türkiye’de yapılmasının; malların teslim anında Türkiye’de bulunmasını, hizmetin Türkiye’de yapılmasını veya hizmetten Türkiye’de faydalanılmasını ifade ettiği,

– 30 uncu maddesinin (a) bendinde, vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan KDV nin mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV den indirilemeyeceği

hüküm altına alınmıştır.

Diğer taraftan, aynı Kanunun 11/1-a maddesi ile ihracat teslimleri ve bu teslimlere ilişkin hizmetler ile yurt dışındaki müşteriler için yapılan hizmetlerin vergiden istisna olduğu, 12/1-a maddesinde bir teslimin ihracat teslimi sayılabilmesi için “teslimin yurt dışındaki bir müşteriye veya bir serbest bölgedeki alıcıya ya da yetkili gümrük antreposu işleticisine veya malların yetkili gümrük antreposu işleticisine tevdi edilmesi gerektiği; 12/2 nci maddesinde yurt dışındaki müşteri tabirinin; ikametgâhı, işyeri, kanunî ve iş merkezi yurt dışında olan alıcılar ile yurt içinde bulunan bir firmanın yurt dışında kendi adına müstakilen faaliyet gösteren şubelerini ifade ettiği, bir hizmetin yurtdışındaki müşteriler için yapılan hizmet sayılabilmesi için ise hizmetlerin yurtdışındaki bir müşteri için yapılmış olması ve hizmetten yurtdışında faydalanılması gerektiği belirtilmiştir.

Bu hüküm ve açıklamalar çerçevesinde;

-Şirketiniz tarafından yurt içinde imal edilerek demonte vaziyette Türkmenistan’daki şantiyeye gönderilecek olan prefabrik yapı malzemelerinin, Kanunun 11/1-a ve KDV Genel Uygulama Tebliğinin II/A-1 bölümünde yer alan usul ve esaslar (ihracat mevzuatı) çerçevesinde ihraç edilmesi durumunda, bu teslimlerin ihracat istisnası kapsamında KDV den istisna tutulması mümkün bulunmaktadır.

-Söz konusu işlemin bir bütün olarak yurt dışında gerçekleştirilmesi durumunda söz konusu montaj işlemi KDV Kanununun 1 ve 6 ncı maddeleri gereğince KDV nin konusuna girmediğinden Türkiye’de yapılmayan işlem bedeli üzerinden KDV hesaplanmasına gerek bulunmamaktadır.

Öte yandan, verginin konusuna girmeyen işlemler nedeniyle yüklenilen vergilerin Kanunun 30/a maddesine göre indirim konusu yapılması mümkün bulunmadığından, bu işleme ilişkin KDV’lerin indirim konusu yapılmaması ve daha önce indirim konusu yapılmış vergilerin indirim hesaplarından çıkartılması gerekmektedir.

Bilgi edinilmesini rica ederim.

Kooperatif Genel kurul kararının iptali-MALİ MÜŞAVİR EVREN ÖZMEN

Kooperatif genel kurulu toplantısında alınan kararla yönetim kuruluna verilen yetki neticesi, yönetim kurulunun müteahhide, avans hesabına borç yazarak devrettiği daireyi harici alım satım sözleşmesi ile müteahhitten devralıp zilyetliğinde bulunduran davacının,

zilyetliğindeki yerin kapıcı dairesinin sığınağın bir kısmı da dahil edilerek meskene dönüştürülen yer olduğunun tespiti sonrası, kooperatife de üye olduğu iddiasıyla müteahhide ve kooperatife karşı ikame ettiği tapu iptal ve tescil, olmazsa tazminat davasında;

öncelikle, kooperatifin defter, kayıt ve belgeleriyle genel kurul ve yönetim kurulu kararları incelenerek davacının açık ya da zımni biçimde kooperatif ortağı olup olmadığı belirlenmeli; davacının kooperatif ortağı olduğunun belirlenmesi hâlinde kendisine tahsis edilen meskenle ilgili tadilat projesinin yapılması halinde meskene tapu verilmesinin mümkün olup olmadığı araştırılmalıdır.

Tapu verilmesi, tahsis imkanı yoksa; ortağın uygun bir tazminat isteme hakkı olduğundan;

* kooperatife tüm ödemelerini yapmışsa tazminat miktarı, emsal bir konutun dava tarihi itibariyle değeridir.

* ödemelerin eksik yapılmış olması halinde ise kararda açıklanan şekilde bulunacak tazminata hükmedilmelidir.

Kooperatif kuruluşunda dikkat edilecek işlemler-MALİ MÜŞAVİR EVREN ÖZMEN

Vergi dairesi işlemleri nelerdir ?

Sigorta işlemleri nelerdir ?

İş Kur işlemleri nelerdir ?

Bakanlık nezdinde hangi işlemler yapılacaktır ?

Detaylı bilgi için

Yapı Kooperatiflerde Kura çekimi ve Şerefiye uygulamasında dikkat edilecek konular-MALİ MÜŞAVİR EVREN ÖZMEN

Kooperatifler Yasası’nın 23.maddesinde bütün ortakların kooperatife karşı hak ve yükümlülüklerde eşit olduklarına dair hüküm yer almaktadır. Bu nedenle ortakların sahip olacakları konutların yapılaşma içindeki yeri, yapı durumu ve diğer özelliklerinden dolayı değer bakımından birbirleri ile karşılaştırılarak bu eşitliğin sağlanması gerektiği Anasözleşmenin 61.maddesinde hüküm altına alınmıştır.

Dolayısıyla Kooperatif Anasözleşmesi ve Yargıtay içtihatları gereği yapı kooperatiflerinde yer belirlemesinden önce şerefiye tespitinin yapılması zorunlu olduğundan bu gerekçe ile şerefiye tespiti yapılması gerekmektedir.

Şerefiye raporu ve kura yönetmeliği ile ilgili işlemler için [email protected]

KOOPERATİFLERDE GENEL KURUL SONRASI YAPILMASI GEREKEN İŞ VE İŞLEMLER NELERDİR ?- EVREN ÖZMEN MALİ MÜŞAVİR

Konu: Genel Kurul sonrası yapılması gereken iş ve işlemler hakkında

Genel kurul tutanağının tescil ve ilanının sağlanması:

Genel kurul sonrası öncellikle ana sözleşmenin Genel Kurul Kararlarının Tescil ve İlanı başlıklı 40.maddesine göre genel kurul tutanağının tescil ve ilanının 15 gün içinde yapılması gerekmektedir. Bakanlık Temsilcisinin istediği belgelerin verilerek genel kurul evraklarının tamamlanmasından sonra temsilcinin görev belgesi alınıp, bu belge ile birlikte diğer belgeler Ticaret Sicil Memurluğu’na ibraz edilerek tescil ve ilan işlemi yerine getirilir.

Tescil ve ilan için ticaret Sicil Memurluğuna dilekç……..

Detaylı bilgi için [email protected]

Kooperatiflerde genel kurul işlemleri-2017-EVREN ÖZMEN

Konu: Genel Kurul sonrası yapılması gereken iş ve işlemler hakkında

Genel kurul tutanağının tescil ve ilanının sağlanması:

Genel kurul sonrası öncellikle ana sözleşmenin Genel Kurul Kararlarının Tescil ve İlanı başlıklı 40.maddesine göre genel kurul tutanağının tescil ve ilanının 15 gün içinde yapılması gerekmektedir. Bakanlık Temsilcisinin istediği belgelerin verilerek genel kurul evraklarının tamamlanmasından sonra temsilcinin görev belgesi alınıp, bu belge ile birlikte diğer belgeler Ticaret Sicil Memurluğu’na ibraz edilerek tescil ve ilan işlemi yerine getirilir.

Tescil ve ilan için ticaret Sicil Memurluğuna dilekç…………

DEVAMI İÇİN [email protected]

Kobilerin birleşmesinde indirimli kurumlar vergisi-

MADDE 2 – Aynı Tebliğin “32.2. İndirimli kurumlar vergisi” başlıklı bölümünden sonra gelmek üzere aşağıdaki bölüm eklenmiştir.

“32.3. Küçük ve orta büyüklükteki işletmelerin (KOBİ) birleşmelerinde kurumlar vergisi oranının indirimli uygulanması

6770 sayılı Kanunun 29 uncu maddesiyle Kurumlar Vergisi Kanununun 32 nci maddesine eklenen beşinci fıkrada; “(5) 19 uncu maddenin birinci fıkrası kapsamında birleşen sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden küçük ve orta büyüklükteki işletmelerin, birleşme tarihinde sona eren hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançları ile bu kapsamda birleşilen kurumun birleşme işleminin gerçekleştiği hesap dönemi dahil olmak üzere üç hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançlarına uygulanmak üzere kurumlar vergisi oranını %75’e kadar indirimli uygulatmaya, bu indirim oranını, sektörler, iş kolları, üretim alanları, bölgeler, hesap dönemleri itibarıyla ya da orta ve yüksek teknolojili ürün üreten veya imalatçı ihracatçı kurumlar için ayrı ayrı veya birlikte farklılaştırmaya Bakanlar Kurulu; bu fıkranın uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.” hükümlerine yer verilmiştir.

32.3.1. KOBİ tanımı

19/10/2005 tarihli ve 2005/9617 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmeliğin “Tanımlar” başlıklı 4 üncü maddesinin birinci fıkrasının (b) bendinde, küçük ve orta büyüklükte işletme, ikiyüzelli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri kırk milyon Türk Lirasını aşmayan ve anılan Yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ekonomik birimler veya girişimler olarak tanımlanmıştır.

5520 sayılı Kanunun 32 nci maddesinin beşinci fıkrasının uygulanması bakımından küçük ve orta büyüklükteki işletme (KOBİ); birleşmenin gerçekleştiği tarihten önceki hesap döneminde ikiyüzelli kişiden az yıllık çalışan istihdam eden ve aynı hesap dönemine ilişkin gelir tablosunda yer alan yıllık net satış hasılatı veya bu dönemin sonunda çıkarılan bilançonun aktif toplamından herhangi biri kırk milyon Türk Lirasını aşmayan işletmeleri ifade etmektedir. Birleşmenin gerçekleştiği tarihten önceki hesap döneminde ikiyüzelli kişiden az yıllık çalışan istihdam etme kriterinin tespitinde, sigorta bildirgeleri esas alınmak suretiyle hesaplanan yıllık ortalama çalışan sayısı dikkate alınacaktır.

Örnek: (A) Ltd. Şti. 2016 hesap döneminde vermiş olduğu sigorta bildirgelerine göre on iki aylık dönem boyunca toplam 2.892 çalışan bildiriminde bulunmuştur. Ayrıca 31/12/2016 tarihli bilançosunun aktif toplamı 45.000.000.- TL olup 2016 hesap dönemine ait gelir tablosuna göre net satış hasılatı 34.000.000.-TL’dir.

(A) Ltd. Şti.’nin 2016 hesap dönemine ilişkin yıllık ortalama çalışan sayısı (2.892 / 12 = 241) 250’nin altında olduğundan ve bu dönemin sonunda çıkarılan bilançosunun aktif toplamı her ne kadar kırk milyon Türk Lirasının üzerinde olsa da yıllık net satış hasılatı kırk milyon Türk Lirasını aşmadığından, 2017 yılında gerçekleştirilecek birleşmeler açısından (A) Ltd. Şti. Kanunun 32 nci maddesinin beşinci fıkrasının uygulamasında KOBİ niteliğini haiz bulunmaktadır.

Bir kurum, 250’den az işçi çalıştırmakla birlikte, bir önceki hesap döneminin sonu itibarıyla yıllık net satışları ve net aktif toplamının her ikisi de kırk milyon TL’den fazla ise KOBİ kapsamında değerlendirilmeyecektir.

32.3.2. KOBİ birleşmelerinde kurumlar vergisi oranının indirimli uygulanmasının şartları

Kanunun 32 nci maddesinin beşinci fıkrası hükümleri kapsamında, KOBİ’lerin münhasıran üretim faaliyetlerinden elde ettikleri kazançlarına kurumlar vergisi oranının indirimli olarak uygulanabilmesi için;

a) Birleşmenin, Kanunun 19 uncu maddesinin birinci fıkrasında yer alan devir şartlarını taşıması,

b) Birleşen kurumların KOBİ niteliğinde olması,

c) Birleşen kurumların devir tarihi itibarıyla sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlardan olması

şarttır.

32.3.2.1. Birleşmenin, Kanunun 19 uncu maddesinin birinci fıkrasında yer alan devir şartlarını taşıması

Kanunun 32 nci maddesinin beşinci fıkrasının uygulaması bakımından birleşme, KOBİ’lerin Kanunun 19 uncu maddesinin birinci fıkrası kapsamında gerçekleştirdikleri devirleri ifade etmektedir. Dolayısıyla, Kanunun 32 ncimaddesinin beşinci fıkrası hükümlerinden yararlanılabilmesi için birleşmenin, bu Tebliğin (19.1) bölümünde yapılan açıklamalara uygun olarak gerçekleştirilen devir niteliğinde olması şarttır.

32.3.2.2. Birleşen kurumların KOBİ niteliğinde olması

Kanunun 32 nci maddesinin beşinci fıkrası hükümlerinin uygulanması bakımından birleşen kurumların KOBİ niteliğini taşımaları şarttır.

Buna göre, KOBİ niteliğinde olmayan kurumlarla gerçekleştirilen devirler dolayısıyla anılan fıkra hükümlerinden yararlanılması mümkün bulunmamaktadır.

32.3.2.3. Birleşen kurumların devir tarihi itibarıyla sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlardan olması

Kanunun 32 nci maddesinin beşinci fıkrası hükümlerinden sadece, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden KOBİ’lerin yararlanmaları mümkündür. Bu kapsamda, birleşen kurumların devir tarihi itibarıyla sanayi sicil belgesini haiz olmaları ve fiilen de üretim faaliyetiyle iştigal etmeleri şarttır.

Dolayısıyla, sanayi sicil belgesini haiz olmakla birlikte fiilen üretim faaliyetiyle iştigal etmeyen veya fiilen üretim faaliyetiyle iştigal etmekle birlikte sanayi sicil belgesini haiz olmayan KOBİ’ler, diğer şartları taşısalar dahi bu fıkra hükümlerinden yararlanamazlar.

32.3.3. Kurumlar vergisi oranının indirimli uygulanması

Kanunun 32 nci maddesinin beşinci fıkrası kapsamında, şartları sağlayan KOBİ’lerin, birleşme tarihinde sona eren hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançları ile birleşilen kurumun birleşme işleminin gerçekleştiği hesap dönemi dahil olmak üzere üç hesap döneminde münhasıran üretim faaliyetinden elde ettiği kazançlarına, Bakanlar Kurulunca belirlenecek indirimli oranda kurumlar vergisi uygulanacaktır.

Örnek: 1/8/2017 tarihinde KOBİ niteliğindeki (A) Ltd. Şti., KOBİ niteliğindeki mevcut (B) A.Ş.’ye Kurumlar Vergisi Kanununun 19 uncu maddesinin birinci fıkrası kapsamında devrolunmuştur.

Buna göre,

a) (A) Ltd. Şti.’nin 1/1/2017-1/8/2017 kıst döneminde ve

b) (B) A.Ş.’nin de;

– 1/1/2017-31/12/2017 hesap döneminde,

– 1/1/2018-31/12/2018 hesap döneminde,

– 1/1/2019-31/12/2019 hesap döneminde

münhasıran üretim faaliyetlerinden elde ettikleri kazançlarına, Kanunun 32 nci maddesinin beşinci fıkrası kapsamında kurumlar vergisi oranı indirimli olarak uygulanacaktır.

Diğer taraftan, üretim faaliyetleri dışında elde edilen kazançlar için kurumlar vergisi oranı indirimli olarak uygulanmayacaktır.

Kanunun 32 nci maddesinin beşinci fıkrası kapsamında kurumlar vergisi oranı indirimli olarak uygulanacak kazançlar münhasıran üretim faaliyetlerinden elde edilen kazançlar olduğundan, birleşilen kurumun muhasebe kayıtlarını üretim faaliyetlerine ilişkin kazançlarını diğer kazançlarından ayrı olarak tespitine imkan verecek şekilde tutması gerekmektedir.

Devir tarihinden sonra, devir tarihi itibarıyla faaliyette bulunulan alanlardan farklı alanlarda üretim faaliyetlerine başlanılması halinde, bu yeni üretim faaliyetlerinden kalan süre içerisinde elde edilen kazançlara da söz konusu fıkra hükmü kapsamında kurumlar vergisi oranı indirimli olarak uygulanabilecektir.

Ayrıca, birleşmeden sonra birleşilen kurumun KOBİ niteliğini kaybetmesi münhasıran üretim faaliyetinden elde ettiği kazançlarına kurumlar vergisi oranının indirimli olarak uygulanmasına engel teşkil etmeyecektir.”

MADDE 3 – Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 4 – Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Kooperatifler ve istihdam

http://tr.euronews.com/2017/02/10/avrupa-da-sosyal-ve-dayanisma-ekonomisi-milyonlarca-insana-istihdam-sagliyor

Son üç ay çalışmayanlardan işe alanlara yeni teşvikler- Gelir vergisi desteği-EVREN ÖZMEN MALİ MÜŞAVİR

MADDE 3 – 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanununa aşağıdaki geçici maddeler eklenmiştir.

“GEÇİCİ MADDE 17 – 31/12/2017 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, 1/2/2017 tarihinden itibaren özel sektör işverenlerince Kuruma kayıtlı işsizler arasından işe alınanların; işe alındıkları tarihten önceki üç aya ilişkin Sosyal Güvenlik Kurumuna verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalılar dışında olmaları ve 2016 yılı Aralık ayına ilişkin aylık prim ve hizmet belgelerindeki sigortalı sayısına ilave olmaları kaydıyla işe alındıkları tarihten itibaren 31/12/2017 tarihine kadar geçerli olmak üzere sigortalının aylık prim ödeme gün sayısının 22,22 TL ile çarpılması sonucunda bulunacak tutar, bu işverenlerin Sosyal Güvenlik Kurumuna ödeyecekleri sigortalı hisseleri dahil tüm primlerden mahsup edilmek suretiyle işverene destek ödemesi yapılır ve destek tutarı Fondan karşılanır.

İşverenlerin aylık prim ve hizmet belgelerini veya muhtasar ve prim hizmet beyannamelerini yasal süresi içerisinde vermediği, sigorta primlerini yasal süresinde ödemediği, yapılan kontrol ve denetimlerde çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirilen sigortalının fiilen çalışmadığı durumlarının tespit edilmesi, Sosyal Güvenlik Kurumuna prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcu bulunması hallerinde birinci fıkra hükümleri uygulanmaz. Ancak Sosyal Güvenlik Kurumuna olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarını 6183 sayılı Kanunun 48 inci maddesine göre tecil ve taksitlendiren veya ilgili diğer kanunlar uyarınca yapılandıran işverenler bu taksitlendirme ve yapılandırma devam ettiği sürece anılan fıkra hükmünden yararlandırılır.

Bu madde hükümleri; kamu idarelerine ait işyerleri, 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri ile 2886 sayılı Kanuna, 4734 sayılı Kanuna ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurt dışında çalışan sigortalılar hakkında uygulanmaz.

Bu maddeyle düzenlenen destek unsurundan yararlanmakta olan işverenler; aynı sigortalı için aynı dönemde diğer sigorta primi teşvik, destek ve indirimlerden yararlanamaz.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Bakanlık tarafından belirlenir.

GEÇİCİ MADDE 18 – 31/12/2017 tarihine kadar işe alınan her bir sigortalı için geçerli olmak üzere, 1/2/2017 tarihinden itibaren özel sektör işverenlerince Kuruma kayıtlı işsizler arasından işe alınanların; işe alındıkları tarihten önceki üç aya ilişkin Sosyal Güvenlik Kurumuna verilen aylık prim ve hizmet belgelerinde kayıtlı sigortalılar dışında olmaları ve 2016 yılının Aralık ayına ilişkin aylık prim ve hizmet belgelerindeki sigortalı sayısına ilave olmaları kaydıyla işe alındıkları tarihten itibaren 31/12/2017 tarihine kadar uygulanmak üzere, ücretlerinin 2017 yılında uygulanan asgari ücretin aylık brüt tutarının prim ödeme gün sayısına isabet eden tutarı üzerinden hesaplanan gelir vergisinin asgari geçim indirimi uygulandıktan sonra kalan kısmı, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden terkin edilir.

Bu madde kapsamında gelir vergisi stopajı teşvikinden yararlananlar, diğer kanunlarda yer alan benzer nitelikli gelir vergisi stopajı teşviklerinden yararlanamaz.

Bu madde kapsamında yapılan ücret ödemelerine ilişkin düzenlenen kâğıtlara ait damga vergisinin aylık brüt asgari ücretin prim ödeme gün sayısına isabet eden kısmı beyan edilmez ve ödenmez.

Bu madde hükümleri; kamu idarelerine ait işyerleri, 5335 sayılı Kanunun 30 uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri ile 2886 sayılı Kanuna, 4734 sayılı Kanuna ve uluslararası anlaşma hükümlerine istinaden yapılan alım ve yapım işleri ile 4734 sayılı Kanundan istisna olan alım ve yapım işlerine ilişkin işyerleri, sosyal güvenlik destek primine tabi çalışanlar ve yurt dışında çalışan sigortalılar hakkında uygulanmaz.

Bu maddenin uygulamasına ilişkin usul ve esaslar ile mahsup şeklini ve dönemini belirlemeye Maliye Bakanlığı yetkilidir.”

Tapuda meyve bahçesi olarak kayıtlı olup üzerinde birbirinden bağımsız 10 binadan sadece 1 tanesin de riskli yapı şerhi bulunan taşınmazda 6306 sayılı Kanun kapsamında istisnanın nasıl uygulanacağı hk

| Tapuda meyve bahçesi olarak kayıtlı olup üzerinde birbirinden bağımsız 10 binadan sadece 1 tanesin de riskli yapı şerhi bulunan taşınmazda 6306 sayılı Kanun kapsamında istisnanın nasıl uygulanacağı hk | ||||

İlgide kayıtlı özelge talep formu ve eklerinin incelenmesinden, … , … ve … tarafından, … İli, … İlçesi … parselde kayıtlı … m2 büyüklüğe sahip taşınmazdaki hisselerinin tamamının aynı taşınmazda hissedar bulunan … İnş. San. ve Tic. Ltd. Şti.’ne satışının talep edildiği, söz konusu taşınmazın tapudaki vasfının meyve bahçesi olduğu, ancak taşınmaz üzerinde birbirinden bağımsız 10 adet binanın bulunduğu ve bu binalardan sadece 130 m2 büyüklüğündeki alanda bulunan 1 tanesi üzerine Çevre ve Şehircilik Müdürlüğünün talebi doğrultusunda “riskli yapı şerhi” işlendiği belirtilerek, yapılacak satış işleminde 6306 sayılı Kanunda yer alan istisnanın nasıl uygulanacağı hususunda görüş istendiği anlaşılmaktadır.

492 sayılı Harçlar Kanununun 57 nci maddesinde tapu ve kadastro işlemlerinden bu kanuna bağlı (4) sayılı tarifede yazılı olanların, tapu ve kadastro harçlarına tabi olduğu; (4) sayılı tarifenin “I- Tapu İşlemleri” başlıklı bölümünün 20/a bendinde, gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabında, gayrimenkulün beyan edilen devir ve iktisap bedelinden az olmamak üzere emlak vergisi değeri üzerinden (cebri icra ve şüyuun izalesi hallerinde satış bedeli, istimlaklerde takdir edilen bedel üzerinden) devir eden ve devir alan ayrı ayrı binde 20 oranında harç alınacağı hüküm altına alınmıştır.

Aynı Kanunun 123 üncü maddesinin birinci fıkrasında ise özel kanunlarla harçtan muaf tutulan kişilerle, istisna edilen işlemlerden harç alınmayacağı hüküm altına alınmıştır.

Öte yandan 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanunun 1 inci maddesinde; “Bu Kanunun amacı; afet riski altındaki alanlar ile bu alanlar dışındaki riskli yapıların bulunduğu arsa ve arazilerde, fen ve sanat norm ve standartlarına uygun, sağlıklı ve güvenli yaşama çevrelerini teşkil etmek üzere iyileştirme, tasfiye ve yenilemelere dair usul ve esasları belirlemektir.” hükmü, 7 nci maddesinin 9 uncu fıkrasında ise; “Bu Kanun uyarınca yapılacak olan işlem, sözleşme, devir ve tesciller ile uygulamalar, noter harcı, tapu harcı, belediyelerce alınan harçlar, damga vergisi, veraset ve intikal vergisi, döner sermaye ücreti ve diğer ücretlerden; kullandırılan krediler sebebiyle lehe alınacak paralar ise banka ve sigorta muameleleri vergisinden müstesnadır.” hükmü bulunmaktadır

6306 sayılı Kanun hükümlerinin incelenmesinden, kanunun amacının, afet riski altındaki alanlar ile bu alanlar dışındaki riskli yapıların bulunduğu arsa ve arazilerde, fen ve sanat norm ve standartlarına uygun, sağlıklı ve güvenli yaşama çevrelerini teşkil etmek üzere iyileştirme, tasfiye ve yenilemelere dair usul ve esasları belirlemek olduğu ve tapu harcı istisnasının bu Kanun uyarınca yapılacak olan işlemlere uygulanacağı anlaşılmaktadır.

Buna göre, … İli, … İlçesi, … parselde kayıtlı meyve bahçesi vasıflı … m2 büyüklüğündeki taşınmazın tapuda yapılacak devir işleminin söz konusu arsa üzerinde bulunan riskli yapının dönüşüme tabi tutulmadan önceki ilk satış işlemi mahiyetinde olması durumunda, söz konusu devir işleminin 130 m2 büyüklüğündeki riskli yapıya isabet eden kısmına 6306 sayılı Kanun kapsamında tapu harcı istisnası uygulanması mümkün bulunmaktadır.

Bilgi edinilmesini rica ederim.

Tahsilat ve Ödemelerde Tevsik Zorunluluğu kdv dahil mi

|

onu |

: |

Tahsilat ve Ödemelerde Tevsik Zorunluluğu |

|

|

İlgide kayıtlı özelge talep formunuzda; Vergi Usul Kanunu Genel Tebliği ile getirilen tahsilat ve ödemelerin aracı finansal kurumlar kanalıyla tevsik edilmesi zorunluluğuna ilişkin tutara, fatura ve müstahsil makbuzlarında yer alan katma değer vergisi (KDV) ve gelir vergisi tevkifat tutarının dahil edilip edilmeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının (2) numaralı bendi ile Maliye Bakanlığına; mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etmeleri zorunluluğunu getirme ve bu zorunluluğun kapsamını ve uygulamaya ilişkin usul ve esaslarını belirleme yetkisi verilmiştir.

Bu yetkiye istinaden yayımlanan 459 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde, tahsilat ve ödemelerin tevsik zorunluluğu ve uygulamaya ilişkin esasları açıklanmıştır. Söz konusu Tebliğde; tevsik zorunluluğu kapsamında olanların (Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci sınıf tüccarlar, serbest meslek erbabı, kazançları basit usulde tespit olunan tüccarlar, defter tutmak mecburiyetinde olan çiftçiler, vergiden muaf esnaf), kendi aralarında ve tevsik zorunluluğu kapsamında olmayanlarla yapacakları, 7.000 TL’yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmalarının ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmelerinin zorunlu olduğu belirtilmiştir.

Bu hüküm ve açıklamalara göre; faturalardaki KDV dahil tutarın ve gerçek usulde vergiye tabi olmayan çiftçilerden yapacağınız zirai ürün alımlarınız dolayısıyla düzenleyeceğiniz müstahsil makbuzundaki üzerinden gelir vergisi tevkifatı indirilmemiş tutarın 7.000 TL’yi (01.01.2016 tarihinden itibaren) aşması halinde, tahsilat ve ödemelerinizin, anılan Tebliğde belirtilen aracı finansal kurumlar kanalıyla yerine getirilmesi ve bu tahsilat ve ödemelerin söz konusu kurumlarca düzenlenecek belgelerle tevsik edilmesi gerekmektedir.

Bilgi edinilmesini rica ederim

Anonim şirket kurucu ortağı ve yönetim kurulu başkanının serbest meslek faaliyetinden dolayı genç girişimcilerde kazanç istisnasından faydalanıp faydalanmayacağı

|

Sayı |

: |

62030549-120[Mük.20-2016/912]-21838 |

23.01.2017 |

|

|

Konu |

: |

Anonim şirket kurucu ortağı ve yönetim kurulu başkanının serbest meslek faaliyetinden dolayı genç girişimcilerde kazanç istisnasından faydalanıp faydalanmayacağı |

|

|

İlgide kayıtlı özelge talep formu ve ekinde yer alan dilekçenizin incelenmesinden, doğum tarihinizin 17/02/1989 olduğu ve 17/10/2016 tarihi itibariyle avukat olarak serbest meslek faaliyetine başladığınızı, daha önce herhangi bir mükellefiyet kaydınızın bulunmadığı, ancak bir anonim şirkette kurucu ortaklığı ve yönetim kurulu üyeliğinizin bulunduğunu, ayrıca bu şirkete yönetim kurulu başkanı seçildiğinizi, şirket esas sözleşmesine göre yönetim kurulu üye ve başkanlarına herhangi bir ücret verilmesi kararlaştırılmadığı gibi huzur hakkı dağıtımına da karar verilmediğini belirterek, avukatlık faaliyetiniz ile ilgili olarak Gelir Vergisi Kanununun mükerrer 20 nci maddesinde yer alan genç girişimcilerde kazanç istisnasından faydalanıp faydalanamayacağınız hususunda bilgi talep edildiği anlaşılmakta olup konu hakkında Başkanlığımız görüşleri aşağıda açıklanmıştır.

Bilindiği üzere, 193 sayılı Gelir Vergisi Kanununun mükerrer 20 nci maddesinde;

“Ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan ve mükellefiyet başlangıç tarihi itibarıyla yirmi dokuz yaşını doldurmamış tam mükellef gerçek kişilerin, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri bu kazançlarının 75.000 Türk lirasına kadar olan kısmı, aşağıdaki şartlarla gelir vergisinden müstesnadır.

1.İşe başlamanın kanuni süresi içinde bildirilmiş olması,

2.Kendi işinde bilfiil çalışılması veya işin kendisi tarafından sevk ve idare edilmesi (Çırak, kalfa veya yardımcı işçi çalıştırmak ya da seyahat, hastalık, askerlik, tutukluluk ve hükümlülük gibi zaruri ayrılmalar dolayısıyla geçici olarak işinde bilfiil çalışmamak bu şartı bozmaz.),

3.Faaliyetin adi ortaklık veya şahıs şirketi bünyesinde yapılması halinde tüm ortakların işe başlama tarihi itibarıyla bu maddedeki şartları taşıması,

4.Ölüm nedeniyle faaliyetin eş ve çocuklar tarafından devralınması hali hariç olmak üzere, faaliyeti durdurulan veya faaliyetine devam eden bir işletmenin ya da mesleki faaliyetin eş veya üçüncü dereceye kadar (bu derece dahil) kan veya kayın hısımlarından devralınmamış olması,

5.Mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olunmaması.

İstisna kapsamındaki faaliyetlerden kazanç elde edilmemesi veya istisna haddinin altında kazanç elde edilmesi hallerinde dahi yıllık beyanname verilir.

Bu istisnanın, bu Kanunun 94′ üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.” hükmü yer almaktadır.

Ayrıca, 292 Seri No’lu Gelir Vergisi Genel Tebliğinde de hangi şartlar dahilinde Genç Girişimcilerde Kazanç istisnadan yararlanılacağına ilişkin ayrıntılı açıklamalara yer verilmiştir.

Diğer taraftan, anılan Kanunun 75 inci maddesinin birinci fıkrasında genel olarak menkul sermaye iradının tanımı yapıldıktan sonra, aynı maddenin ikinci fıkrasının (1) numaralı bendinde her nevi hisse senetlerinden elde edilen kar paylarının, (3) numaralı bendinde ise kurumların idare meclisi başkan ve üyelerine verilen kar paylarının menkul sermaye iradı sayılacağı hüküm altına alınmıştır.

Buna göre, anonim şirket yönetim kurulu başkan ve üyesi sıfatıyla söz konusu şirketten elde edeceğiniz kar payının, Gelir Vergisi Kanununun ilgili hükümleri çerçevesinde beyanı durumunda söz konusu kar payı geliri nedeniyle hakkınızda menkul sermaye iradı yönünden gelir vergisi mükellefiyet kaydı açılması gerekmektedir.

Ancak, Gelir Vergisi Kanununun mükerrer 20 nci maddesine göre genç girişimcilerde kazanç istisnasından yararlanacak mükellefler için yalnızca ticari, zirai veya mesleki faaliyetleri nedeniyle ilk defa gelir vergisi mükellefiyeti tesis olunma şartı arandığından, menkul sermaye iradı nedeniyle gelir vergisi mükellefiyet kaydı açılmış olmasının istisna uygulaması açısından önemi bulunmamaktadır.

Yukarıda yer alan hüküm ve açıklamalar birlikte değerlendirildiğinde, Gelir Vergisi Kanununun mükerrer 20 nci maddesi ile 292 Seri No’lu Gelir Vergisi Genel Tebliğinde yer alan şartları topluca taşımanız kaydıyla, sadece avukatlık faaliyetinize isabet eden kazancınızdan dolayı söz konusu istisnadan yararlanmanız mümkün bulunmaktadır.

Bilgi edinilmesini rica ederim.