[youtube https://www.youtube.com/watch?v=lXrhd_TFmZc&w=560&h=315]

Hata: İletişim formu bulunamadı.

Kooperatifler Mevzuatı ile ilgili Güncel Bilgilere Sitemiz üzerinden ulaşabilirsiniz

[youtube https://www.youtube.com/watch?v=lXrhd_TFmZc&w=560&h=315]

Hata: İletişim formu bulunamadı.

| Adı, Soyadı : | Ünvanı : | |

| T.C. Kimlik No: | Oda Sicil No: | |

| İş Yeri Ünvanı : | ||

| İş Yeri Adresi | ||

| İl/İlçe: | Posta Kodu : | |

| İkametgah Adresi | ||

| İl/İlçe: | Posta Kodu : | |

| Telefon No (İş): | Telefon No (Ev): | |

| Faks No : | GSM No : | |

| E-posta Adresi : | ||

7020 sayılı “Bazı Alacakların Yeniden Yapılandırılması ile bazı Kanunlarda ve bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun” 27 Mayıs 2017 tarihli 30078 Sayılı Resmi Gazetede yayımlanmıştır.

Diğer bazı alacakların yapılandırılması,

MADDE 4- (8) 31/3/2017 tarihi (bu tarih dâhil) itibarıyla ödenmesi gerektiği hâlde bu Kanunun yayımı tarihine kadar ödenmemiş olan; 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu hükümlerine göre meslek mensuplarının üyesi oldukları odalara olan aidat borçları ile odaların Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğine olan birlik payı borçlarının asıllarının ödenmemiş kısmının birinci taksiti bu Kanunun yürürlüğe girdiği tarihi takip eden üçüncü ayın sonuna kadar (31.08.2017), kalanı aylık dönemler hâlinde ve azami toplam altı eşit taksitte ödenmesi hâlinde, bu alacaklara uygulanan faiz, gecikme faizi, gecikme zammı gibi fer’i alacakların tahsilinden vazgeçilir. Bu fıkra hükmünden yararlanılabilmesi için bu Kanunun yayımı tarihini izleyen ikinci ayın sonuna kadar (31.07.2017) alacaklı birime başvurulması şarttır. Fıkra kapsamında ödenmesi gereken tutarların fıkrada öngörülen süre ve şekilde kısmen veya tamamen ödenmemesi hâlinde, ödenmemiş alacak asılları ile bunlara ilişkin faiz, gecikme faizi, gecikme zammı gibi fer’i alacaklar ilgili mevzuat hükümlerine göre tahsil edilir. Bu fıkra hükmünden yararlanmak isteyen borçluların fıkrada belirtilen şartları yerine getirmelerinin yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır. Bu Kanunun yayımı tarihinden önce dava konusu edilmiş ve/veya mahkemece hükme bağlanmış ve kesinleşmiş olanlar dâhil olmak üzere icra takibi başlatılmış alacaklar için, borçlunun bu fıkra hükümlerinden yararlanmak üzere başvuruda bulunması hâlinde davalar ve/veya icra takipleri sonlandırılır. Bu takdirde, borçluların mahkeme ve icra masrafları ile vekâlet ücretini ilk taksit tutarı ile birlikte ödemeleri şarttır. Bu Kanunun yayımı tarihi itibarıyla üyelerin odalara, odaların da Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğine kısmen veya tamamen ödemiş olduğu aidat asıllarına isabet eden ve ödenmemiş olan faiz, gecikme faizi, gecikme zammı gibi fer’i alacakların tahsilinden vazgeçilir.

Dolayısıyla, anılan Kanun hükmü gereği; 7020 sayılı Yasanın 4 (8) .maddesi kapsamında borçlarımın yapılandırılmasını talep ediyor, yapılandırılan borçlarımın tamamını, yapılandırmayı talep ettiğim tarihten itibaren Yasanın tanıdığı 7 aylık sürenin son günü olan 28 Şubat 2018 tarihine kadar ödemeyi beyan, kabul ve taahhüt eder, yapılandırılan borçlarımla ilgili dava açmayacağımı, kanun yollarına başvurmayacağımı bildiririm.

Yukarıdaki bilgilerimin doğru olduğunu, durumumdaki değişiklikleri yasal süreleri içinde Odaya bildireceğimi kabul eder, borçlarımın 7020 sayılı yasa kapsamında yapılandırılmasını arz ve talep ederim. İmza/Kaşe

| Evrak Kayıt | Kayıt Alan |

|

|

Adı ve Soyadı:

İmza: Tarih:……./……./…………. |

Hangi konular izaha davet kapsamındadır?

İzaha davetin kapsamını belirleme yetkisi Maliye Bakanlığına verildiğinden herhangi bir konunun izaha davet kapsamında olup olmadığı, bir başka deyişle hangi konularla ilgili olarak izaha davet müessesesinin uygulanacağı Maliye Bakanlığı tarafından belirlenecektir.

Buna göre, Maliye Bakanlığınca izaha davet kapsamına alınan konular aşağıda sıralanmıştır:

Hata: İletişim formu bulunamadı.

Bilindiği üzere şirket kuruluşunda birbiri ile bağlantılı 3 kurum var

Noter

Banka

Ticaret odası

Banka bloke yazısı Ticaret odasına halen elden götürülüyor, her ne kadar mersis sistemi ile kısmen kolaylaşsa da

bu 3 kurum arasında iletişim kurularak şirket kuruluşu sadece notere gidilerek yapılabilir mi ? ( Ya da e- imza ile )

Online dijital oylama

Sınır ötesi transactionlar

Sağlık raporları

Müzik satışı online

Hisse değişimleri

Gayrimenkul ve Araç

Hata: İletişim formu bulunamadı.

Bildiğiniz üzere kooperatiflerde en büyük sorun yöneticilere olan güven sorunudur.

Blockchain sistemine bağlı olan ortakların kooperatif ile olan ilişkilerini bu düzlem üzerinden yürütülmesi geçmiş işlemlerin herkeste bir kopyasını tutan iş yapma prensibi ile başarılı olabileceğini düşünüyoruz.

Kooperatif ortakları tarafından belli bir rakam hesapta toplandığında otomatik sözleşme yapılması ( İnşaat sözleşmesi)

Hesapta belli bir rakam oluştuğu anda kooperatiften ortaklara ödemelerinin yapılması ( Tarım kooperatifleri, işletme kooperatifleri )

Kooperatif tarafından yapılan sözleşmelerin şartlarının takibi, ( Smart contracts) gibi

Kooperatif genel kurullarında oylama ( Fiziksel ortamda bulunulmasa bile )-Güvenilir, Şeffaf

Hata: İletişim formu bulunamadı.

Yapı ruhsatına tâbi bütün yapıların bir yapı müteahhidinin sorumluluğu altında inşa edilmesi, her müteahhidin bir yapı müteahhidi yetki belgesi numarası alması, bu numaranın yapı ruhsatında, yapı kullanma izin belgesinde ve yapım işleri sözleşmelerinde kullanılması esastır.

(2) Tek parselde bir bodrum katı dışında en çok iki katlı ve toplam yapı inşaat alanı 500 m2 yi geçmeyen yapıların, yapı müteahhitliği ile ilgili olarak mevzuatta öngörülen bütün sorumluluklar yapı sahibince üstlenmek kaydıyla, ayrıca müteahhit ve şantiye şefi bulunması şartı aranmaz. Ancak sadece o yapım işinde kullanılmak ve beş yıl içinde bir defaya ve tek bir yapıya mahsus olmak üzere, yapı sahibine geçici olarak yetki belgesi numarası verilir.

(3) Yapı müteahhidi, yapım işinin ruhsata ve ruhsat eki etüt ve projelere uygun olarak gerçekleştirilebilmesi için gerekli olan inşaat ve iş organizasyonunu sağlamak, mevzuatın öngördüğü her türlü tedbiri almak, uygulamak ve uygulatmaktan sorumludur.

(4) Yapı müteahhidi, 22/5/2003 tarihli ve 4857 sayılı İş Kanununda öngörülen iş sağlığı ve güvenliğinin sağlanması için, gerekli her türlü tedbiri almak, araç ve gereçleri noksansız bulundurmak, işyerinde alınan iş sağlığı ve güvenliği önlemlerine uyulup uyulmadığını denetlemek, işçileri karşı karşıya bulundukları mesleki riskler, alınması gerekli tedbirler, yasal hak ve sorumlulukları konusunda bilgilendirmek ve gerekli iş sağlığı ve güvenliği eğitimini vermek, uygulamak ve uygulatmaktan sorumludur.

(5) Yapı müteahhidi, inşaat ve tesisat işlerinde yetki belgeli usta çalıştırmak ve belgelerinin bir örneğini şantiye dosyasında bulundurmak zorundadır.

(6) Yapı müteahhidinin yapım işine dair görevi, yapım sözleşmesi ile başlayıp yapı kullanma izin belgesinin alınması ile son bulur.

(7) Yapı müteahhidi, yapı sahibi ile yapım sözleşmesi yapmak ve yapı ruhsatı ile yapı kullanma izin belgesini imzalamakla yükümlüdür.(KALDIRILDI)

(8) Yapı sahibinin aynı zamanda yapı müteahhidi olma koşullarını taşıdığı hallerde, başka bir yapı müteahhidi ile sözleşme şartı aranmaz.

Birden Fazla Kişinin Tek Dilekçe ile Bir İdari İşleme Karşı Dava

Açması

İdari yargıda herkesin kendisini ilgilendiren idari işleme karşı ayrı dava açması

kuraldır. İYUK’nın 5. maddesinin 2. fıkrasında ise birden fazla şahsın müşterek

dilekçe ile dava açabilmesi için davacıların hak veya menfaatlerinde iştirak

bulunması ve davaya yol açan maddi olay veya hukuki sebeplerin aynı olması

gerekeceği belirtilmiştir. Dolayısıyla madde hükmündeki koşulların sağlanması

durumunda birden fazla kişinin müşterek dilekçe ile dava açabilmelerine olanak

sağlanmıştır. İlgili fıkrada belirtilen koşullar davacıların hak veya menfaatlerinde

iştirak bulunması ve davaya yol açan maddi olay veya hukuki sebeplerin aynı

olmasıdır (Candan, 2006:275). Aynı işleme karşı birlikte dava açabilmesi için aynı

maddi veya hukuki nedenlere dayanmaları dışında bunlar arasında hak veya menfaat

yönünden de bir ilişkinin bulunması gerekmektedir.

İYUK’nın 5. maddesinin 2. fıkrasındaki hükümde “ve” bağlacının olması

dolayısıyla ilgili bağlacın her iki tarafında yer alan yasal iki koşulun kümülatif

olarak bir arada bulunmasını zorunlu kılmaktadır. Bu çerçevede, İYUK’nın 5.

maddesinin 2. fıkrasına göre birden fazla kişinin tek dilekçe ile dava açabilmesi için

aranan koşullar karşımıza dört ihtimal şeklinde çıkmaktadır (Sancakdar, 2007:239):

– Hakta iştirak ve maddi olayda birlik,

– Hakta iştirak ve hukuki sebeplerde birlik,

– Menfaatte iştirak ve maddi olayda birlik,

– Menfaatte iştirak ve hukuki sebeplerde birlik.

İYUK’nın 5. maddesinin 2. fıkrasında dava ortaklığı konusunda dava türüne göre

bir ayrım yapılmadığı gibi mecburiyete ilişkin bir hüküm de bulunmamaktadır

(Sancakdar, 2007:239). Bu çerçevede davanın tek dilekçe ile açılması davacıların

isteğine bağlıdır (Özbalcı, 2003:142). Kanun hükmünde bu konuda bir zorunluluk

bulunmadığından bu uygulama davacılara yönelik getirilmiş isteğe bağlı bir

olanaktır. Çünkü madde hükmünde belirtilen şartların varlığı halinde bile her

davacının kendi başına dava açma hakkı bulunmasına karşın bu hakkın kullanıp

kullanmaması tamamen davacıların iradesine bağlıdır (Tomul, Toktaş ve Akdemir,

2005:124).

27 Temmuz 2017 PERŞEMBE

Resmî Gazete

Sayı : 30136

TEBLİĞ

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 48)

1. Amaç

Bu Tebliğin amacı, 18/5/2017 tarihli ve 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun Geçici 1 inci maddesiyle getirilen düzenlemelerin uygulanmasına ilişkin usul ve esasların belirlenmesidir.

2. Yasal Düzenleme

7020 sayılı Kanunun Geçici 1 inci maddesinde;

“(1) İlgili trafik sicilinde adlarına kayıt ve tescilli bulunan, model yılı 1997 veya daha eski olan motorlu taşıtlarını; bu maddenin yürürlüğe girdiği tarihten itibaren 31/12/2018 tarihine kadar ilgili mevzuat gereğince kayıt ve tescillerinin silinmesi ve hurdaya çıkarılması suretiyle il özel idarelerine veya büyükşehir belediyelerine bedelsiz olarak teslim eden veya 26/9/2011 tarihli ve 655 sayılı Ulaştırma, Denizcilik ve Haberleşme Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 21 inci maddesinin (4) numaralı fıkrasında düzenlenen uygulama çerçevesinde Makina ve Kimya Endüstrisi Kurumu (MKEK) Hurda İşletmesi Müdürlüğüne ait hurda müdürlüklerinden herhangi birine teslim eden gerçek ve tüzel kişiler adına, hurdaya çıkarılan taşıta ilişkin olarak 31/12/2018 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile bu vergiye ilişkin gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezaları terkin edilir.

(2) Motorlu taşıtlarını noter satış senediyle veya kamu kurum ve kuruluşlarından satın alıp ilgili trafik tescil kuruluşunda adlarına kayıt ve tescil ettirmemiş olan gerçek ve tüzel kişiler, bu maddenin yürürlüğe girdiği tarihten 31/12/2018 tarihine kadar kayıt ve tescil işlemlerini tamamlayarak bu maddenin öngördüğü diğer şartları da yerine getirmeleri halinde bu madde hükmünden yararlanabilirler.

(3) Bu madde kapsamında trafik tescil kayıtları silinen motorlu taşıtların, adlarına tescil kaydı bulunanlar tarafından ilgili kurumlara teslimi ile il özel idarelerinin veya büyükşehir belediyelerinin bu kapsamda teslim aldıkları hurda taşıtların satışından elde ettikleri kazançlar ve bu faaliyetlerle ilgili olarak yapılan işlemler ve düzenlenen kağıtlar her türlü vergi, resim ve harçtan müstesnadır. Bu madde kapsamında yapılan motorlu taşıt teslimlerine ilişkin olarak 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 30 uncu maddesinin (a) bendi hükmü uygulanmaz.

(4) Bu maddenin yürürlüğe girdiği tarih itibarıyla mevcut olmayan veya herhangi bir nedenle motorlu taşıt vasfını kaybetmiş olup model yılı 2005 ve daha eski olan taşıtların, bu durumlarının kanaat verici belgelerle tevsik edilmesi veya ilgili trafik tescil kuruluşu nezdinde adlarına kayıtlı olanlar tarafından yazılı bildirimde bulunulması halinde, bu taşıtlara ait motorlu taşıtlar vergilerinin 1/4’ünün 31/12/2018 tarihine kadar ödenmesi şartıyla, kalan vergi aslı, gecikme zammı, gecikme faizi, vergi cezaları ve tescil plakasına kesilen idari para cezalarının tamamının tahsilinden vazgeçilir ve ödemeyi müteakip trafik tescil kayıtları silinir. Bu fıkra kapsamında trafik tescil kayıtları silinen motorlu taşıtların daha sonra bulunması veya varlığının tespiti halinde, terkin tarihi itibarıyla trafik tescil kaydı yapılır. Bu takdirde terkin edilen vergi ve diğer amme alacakları ayrıca bir işleme gerek olmaksızın bulundukları veya tespit edildikleri yılın Ocak ayında motorlu taşıtlar vergisi adıyla tahakkuk etmiş sayılır ve Ocak ayının son günü vade tarihi kabul edilerek takip ve tahsil edilir. Bulunan veya varlığı tespit edilen taşıtın noter satış senediyle veya kamu kurum ve kuruluşlarından satın alındığının tevsiki halinde taşıt, satış tarihi itibarıyla alıcı adına tescil edilir ve alıcı adına motorlu taşıtlar vergisi mükellefiyeti tesis edilir.

(5) Bu madde hükmünden gerçeğe aykırı bildirimde bulunmak suretiyle yararlananlar, bu fiilleri başkaca bir suç teşkil etmediği takdirde 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanununun 206 ncı maddesi gereğince, il özel idareleri, büyükşehir belediyeleri ve MKEK Hurda İşletmesi Müdürlüğünce bu madde hükmüne göre teslim alınan taşıtları, taşıt vasfını kaybettirecek şekilde kullanılamaz hale getirmeyenler ile bu hususa ilişkin gerekli tedbirleri almayanlar aynı Kanunun 257 nci maddesi gereğince cezalandırılır.

(6) Bu madde kapsamında tescil kayıtları silinen motorlu taşıtlara ait daha önce ödenmiş olan motorlu taşıtlar vergisi ile buna ilişkin gecikme zammı, gecikme faizi, vergi cezaları ve idari para cezaları red ve iade edilmez. Tescil kayıtları silinen bu taşıtlar üzerine 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre tatbik edilmiş olan hacizler kaldırılır.

(7) Dördüncü fıkra gereğince trafik tescil kayıtları silinecek taşıtların, motorlu taşıt vasfını kaybettikleri haller ile mevcut olmadıklarının kabul edileceği durumları tespite ve bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye, İçişleri ve Maliye Bakanlıkları müştereken yetkilidir.”

hükmü yer almaktadır.

Aynı Kanunun 21 inci maddesinde, 7020 sayılı Kanunun Geçici 1 inci maddesinin yayımı tarihinde yürürlüğe gireceği hüküm altına alınmıştır.

3. Kapsam

7020 sayılı Kanunun Geçici 1 inci maddesi kapsamına aşağıda belirtilen taşıtlar ile gerçek ve tüzel kişiler girmektedir.

3. A – Madde Kapsamında Teslim Edilebilecek Taşıtlar

7020 sayılı Kanunun Geçici 1 inci maddesinin kapsamına, 18/2/1963 tarihli ve 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 5 inci maddesinin (I) sayılı tarifesinde yer alan; otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler, aynı Kanunun 6 ncı maddesinin (II) sayılı tarifesinde yer alan; minibüs, panel van, motorlu karavan, otobüs ve benzeri, kamyonet, kamyon, çekici ve benzeri taşıtlar girmektedir.

Ancak, 655 sayılı Ulaştırma, Denizcilik ve Haberleşme Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 21 inci maddesinin (4) numaralı fıkrası çerçevesinde uygulama yapılıp yapılmayacağı Ulaştırma, Denizcilik ve Haberleşme Bakanlığının yetkisinde bulunmaktadır. Anılan hüküm çerçevesinde uygulama yapılması halinde hurda taşıt alımına ilişkin esaslar Ulaştırma, Denizcilik ve Haberleşme Bakanlığı tarafından belirlenir. Makina ve Kimya Endüstrisi Kurumu Hurda İşletmesi Müdürlüğü hurda müdürlüklerine (MKEK hurda müdürlükleri) teslim edilecek taşıt türleri anılan Bakanlıkça belirlenir. Bakanlık tarafından belirlenenler dışındaki taşıtların, mükellefler tarafından bu madde kapsamında MKEK hurda müdürlüklerine teslimi mümkün bulunmamaktadır.

3. B – Madde Hükmünden Yararlanabilecek Mükellefler

Madde hükmünden;

1) İlgili trafik sicilinde model yılı 1997 veya daha eski olan ve 197 sayılı Kanunun 5 inci maddesinin (I) sayılı tarifesinde yer alan; otomobil, kaptıkaçtı, arazi taşıtları ve benzerleri ile motosikletler, aynı Kanunun 6 ncı maddesinin (II) sayılı tarifesinde yer alan; minibüs, panel van, motorlu karavan, otobüs ve benzerleriyle kamyonet, kamyon, çekici ve benzeri taşıtları adlarına kayıt ve tescilli bulunan,

2) Madde kapsamında yer alan taşıtlarını bu maddenin yürürlük tarihinden önce noter satış senediyle veya kamu kurum ve kuruluşlarından satın alan ancak, ilgili trafik tescil kuruluşunda adlarına kayıt ve tescil ettirmemiş olan mükelleflerden, 31/12/2018 tarihine kadar, adlarına kayıt ve tescil ettiren,

3) İlgili trafik tescil kuruluşunda adlarına kayıt ve tescilli; model yılı 2005 veya daha eski taşıtı olup, bu taşıtı 27/5/2017 tarihi itibarıyla mevcut olmayan veya herhangi bir nedenle motorlu taşıt vasfını kaybetmiş bulunan,

gerçek ve tüzel kişiler ile bunların mirası reddetmemiş mirasçıları yararlanabileceklerdir.

Madde hükmünden yararlanmak için gerekli başvuruların mükellef veya mükellef adına veli, vasi, kanuni temsilciler ile konuya ilişkin olarak vekâletname ile tayin edilen vekiller tarafından yapılması mümkündür. Ancak, maddenin dördüncü fıkrası kapsamında vekâletname ile yapılacak olan başvurularda bildirimin bizzat mükellef, veli veya vasi tarafından imzalanması gerekmektedir.

4. Geçici 1 inci Maddenin Uygulaması

7020 sayılı Kanunun Geçici 1 inci maddesinden faydalanmak için başvuracak mükellefler, adlarına kayıt ve tescilli taşıtları üzerinde 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre tatbik edilmiş hacizler dışında, üçüncü şahıslar tarafından konulmuş bulunan mülkiyeti muhafaza, rehin, haciz ve benzeri şerhleri kaldırılmadıkça madde hükmünden yararlanamayacaklardır.

Anılan Kanunun Geçici 1 inci maddesinin ikinci fıkrasında belirlenen ve motorlu taşıtlarını noter satış senediyle veya kamu kurum ve kuruluşlarından satın alıp ilgili trafik tescil kuruluşunda adlarına kayıt ve tescil ettirmemiş olan gerçek ve tüzel kişilerin, madde hükmünden yararlanabilmeleri için 31/12/2018 tarihine kadar bu madde kapsamındaki taşıtları adlarına kayıt ve tescil ettirmeleri gerekmektedir. Bu durumda olup da 31/12/2018 tarihine kadar taşıtları adlarına kayıt ve tescil ettirmeyen mükellefler madde hükmünden yararlanamayacaklardır.

Geçici 1 inci madde hükmünden faydalanan mükelleflerin bu madde kapsamında tescil kayıtları silinen taşıtlarına ilişkin 27/5/2017 tarihinden önce ödemiş oldukları motorlu taşıtlar vergileri, gecikme zamları, gecikme faizleri, vergi cezaları ve idari para cezaları ile bu tarihten sonra ödenmekle beraber anılan Kanun maddesi hükmünden faydalanmak için müracaat edilmeden önce ödenen motorlu taşıtlar vergileri, gecikme zamları, gecikme faizleri, vergi cezaları ve idari para cezaları mükellefe red ve iade edilmeyecektir.

Anılan Kanunun Geçici 1 inci maddesinin uygulanmasında tescil plakasına kesilen idari para cezalarının tespitinde 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununun 116 ncı maddesi esas alınacaktır.

Bu madde kapsamında trafik tescil kayıtları silinen motorlu taşıtların, adlarına tescil kaydı bulunanlar tarafından ilgili kurumlara teslimi ile il özel idarelerinin ve büyükşehir belediyelerinin bu kapsamda teslim aldıkları hurda taşıtların satışından elde ettikleri kazançlar ve bu faaliyetlerle ilgili olarak yapılan işlemler ve düzenlenen kağıtlar her türlü vergi, resim ve harçtan müstesnadır.

4. A – Model Yılı 1997 ve Daha Eski Olan Taşıtlara İlişkin Yapılacak İşlemler

4.A.1 – Mükellefler Tarafından Yapılacak İşlemler

7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkrasında belirlenen mükelleflerin söz konusu düzenlemeden yararlanabilmeleri için trafik sicilinde adlarına kayıt ve tescilli bulunan model yılı 1997 veya daha eski motorlu taşıtlarını, 31/12/2018 tarihine kadar (bu tarih dahil) il özel idarelerine veya büyükşehir belediyelerine bedelsiz olarak teslim etmeleri veya 655 sayılı Ulaştırma, Denizcilik ve Haberleşme Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 21 inci maddesinin (4) numaralı fıkrasında düzenlenen uygulama çerçevesinde Makine ve Kimya Endüstrisi Kurumu Hurda İşletmesi Müdürlüğü hurda müdürlüklerinden (Kırıkkale ve İzmir-Aliağa MKEK hurda müdürlükleri) yetkilendirilen birine, Ulaştırma, Denizcilik ve Haberleşme Bakanlığı tarafından belirlenecek esaslar çerçevesinde teslim etmeleri gerekmektedir.

Maddenin birinci ve ikinci fıkra hükümlerinden yararlanarak taşıtlarını il özel idarelerine/büyükşehir belediyelerine veya MKEK hurda müdürlüklerine teslim etmek isteyen mükelleflerin, adlarına kayıt ve tescilli taşıtlar üzerinde 6183 sayılı Kanun hükümlerine göre tatbik edilmiş hacizler dışında, üçüncü şahıslar tarafından konulmuş bulunan mülkiyeti muhafaza, rehin, haciz ve benzeri şerhlerin bulunmadığına dair trafik tescil kuruluşundan belge almaları gerekmektedir. Bu belge herhangi bir tescil kuruluşundan alınabilecektir.

Madde hükmüne göre trafik tescil kuruluşlarına yapılacak başvurular sırasında taşıta ait motorlu taşıtlar vergisi ilişiğinin kesildiğine dair belge aranılmayacaktır.

Geçici 1 inci maddenin birinci fıkra hükmünden yararlanmak isteyen mükelleflerin yapması gereken işlemler aşağıda açıklanmıştır.

4.A.1. a-) Trafik Tescil Kuruluşuna Başvuru

Taşıtlarını il özel idarelerine, büyükşehir belediyelerine veya MKEK hurda müdürlüklerine teslim etmek isteyen mükelleflerin (EK:1a / EK:1b) dilekçeyle herhangi bir trafik tescil kuruluşuna başvurarak taşıtın madde hükmünden yararlanabileceğine dair belge (EK:2) almaları gerekmektedir.

Motorlu taşıtını 27/5/2017 tarihinden önce noter satış senedi ile iktisap eden veya kamu kurum ve kuruluşlarından satın alan ancak, ilgili trafik tescil kuruluşunda adlarına kayıt ve tescil ettirmemiş olan mükellefler ise, noter satış senetlerinin veya kamu kurum ve kuruluşundan satın aldığını gösterir belgenin bir örneğini ilgili trafik tescil kuruluşuna verilecek dilekçelerine (EK:1a / EK:1b) ekleyeceklerdir.

4.A.1. b-) İl Özel İdarelerine, Büyükşehir Belediyelerine veya MKEK Hurda Müdürlüklerine Başvuru

7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkra hükmünden faydalanmak isteyen mükellefler (EK:2) belgesini aldıktan sonra, bir dilekçe (EK:3a / EK:3b) ve ekleri ile birlikte taşıtlarını diledikleri il özel idaresine ve büyükşehir belediyelerine bedelsiz olarak veya 655 sayılı Kanun Hükmünde Kararnamenin 21 inci maddesinin (4) numaralı fıkrasında düzenlenen uygulama çerçevesinde MKEK hurda müdürlüklerinden (Kırıkkale ve İzmir-Aliağa MKEK hurda müdürlükleri) yetkilendirilen birine, Ulaştırma, Denizcilik ve Haberleşme Bakanlığı tarafından belirlenecek esaslar çerçevesinde teslim edebileceklerdir.

Motorlu taşıtını 27/5/2017 tarihinden önce noter satış senedi ile iktisap eden veya kamu kurum ve kuruluşlarından satın alan ancak, başvuru tarihi itibarıyla henüz taşıtını ilgili trafik tescil kuruluşunda adlarına kayıt ve tescil ettirmemiş olan mükellefler ise, noter satış senedinin veya kamu kurum ve kuruluşundan satın aldığını gösterir belgenin bir örneğini dilekçeye (EK:3a / EK:3b) ekleyeceklerdir.

Taşıt sahiplerinin, taşıtlarını il özel idaresine, büyükşehir belediyesine veya MKEK hurda müdürlüklerine teslim ettikten sonra, almış oldukları teslim tutanakları (EK:4) ve Tebliğ ekinde yer alan dilekçe (EK:5) ile birlikte herhangi bir trafik tescil kuruluşuna giderek, taşıtlarının hurdaya çıkarılma işlemini tamamlamaları gerekmektedir. Trafik tescil kuruluşunda hurdaya çıkarma işlemi yapılmayan taşıt için bu madde hükmünden faydalanılamayacaktır.

Maddenin birinci fıkra hükmünden faydalanmak isteyen mükelleflerin taşıtlarını en geç 31/12/2018 tarihine kadar il özel idaresine, büyükşehir belediyesine veya MKEK hurda müdürlüklerine teslim ederek hurdaya çıkarma işlemlerini tamamlamaları gerekmektedir.

Taşıtlarını MKEK hurda müdürlüklerine teslim eden mükellefler, hurdaya çıkarma işlemlerini tamamladıktan sonra, trafik tescil kuruluşlarınca kendilerine verilen “Hurdaya Çıkarılmıştır” şerhli “Motorlu Araç Tescil Belgesi”ni, ilgili MKEK hurda müdürlüğüne ibraz edeceklerdir.

4.A.2 – İl Özel İdareleri, Büyükşehir Belediyeleri veya MKEK Hurda Müdürlükleri Tarafından Yapılacak İşlemler

İl özel idareleri, büyükşehir belediyeleri veya MKEK Hurda İşletmesi Müdürlüğü bu madde kapsamında teslim alınan taşıtları, taşıt vasfını kaybettirecek şekilde kullanılamaz hale getirmeye yönelik her türlü tedbiri alacaklardır.

Söz konusu taşıtları il özel idarelerine ve büyükşehir belediyelerine bedelsiz olarak veya 655 sayılı Kanun Hükmünde Kararnamenin 21 inci maddesinin (4) numaralı fıkrasında düzenlenen uygulama çerçevesinde MKEK hurda müdürlüklerine teslim etmek isteyen taşıt sahipleri tarafından verilen dilekçe (EK:3a / EK:3b) üzerine, il özel idareleri, büyükşehir belediyeleri ve MKEK hurda müdürlükleri taşıtı Tebliğ ekinde yer alan tutanakla (EK:4) teslim alacaklardır. İl özel idareleri, büyükşehir belediyeleri veya MKEK hurda müdürlükleri tarafından teslim alınan taşıta ilişkin tutanak (EK:4) üç nüsha olarak düzenlenecektir. Tutanaklardan biri il özel idaresi, büyükşehir belediyesi veya MKEK hurda müdürlükleri tarafından muhafaza edilecektir. Kalan iki nüsha tutanak ise mükellefe verilecek, mükellef kendisine verilen tutanaklardan bir nüshasını ilgili trafik tescil kuruluşuna verecektir.

MKEK hurda müdürlükleri, trafik tescil kuruluşu tarafından hurdaya çıkarma işlemi tamamlanan taşıta ilişkin “Hurdaya Çıkarılmıştır” şerhli “Motorlu Araç Tescil Belgesi” kendilerine ibraz edildikten sonra taşıtları bertaraf edebileceklerdir.

İl özel idareleri ve büyükşehir belediyeleri bu kapsamda teslim aldıkları hurda taşıtları 19/3/2001 tarihli ve 2001/15 sayılı Başbakanlık Genelgesi uyarınca yalnızca MKEK hurda müdürlüklerine satacaklardır.

4.A.3 – Trafik Tescil Kuruluşları Tarafından Yapılacak İşlemler

7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkra hükmünden yararlanmak için yapılan mükellef başvuruları üzerine, teslim edilecek olan taşıtlar üzerinde 6183 sayılı Kanun hükümlerine göre tatbik edilmiş hacizler dışında, üçüncü şahıslar tarafından konulmuş mülkiyeti muhafaza, rehin, haciz ve şerhlerin bulunmaması halinde düzenlenecek belge (EK:2) ilgiliye verilecek, aksi halde belge düzenlenmeyecektir. Bu belge herhangi bir trafik tescil kuruluşundan alınabilecektir.

Taşıtların hurdaya çıkarılma işlemi, herhangi bir trafik tescil kuruluşunda yapılabilecektir.

Ancak, motorlu taşıtını noter satış senediyle veya kamu kurum ve kuruluşlarından satın aldığını gösteren belgeyle iktisap eden ve ilgili trafik tescil kuruluşunda adlarına kayıt ve tescil ettirmemiş olan mükellefler tarafından yapılacak başvurularda; 18/7/1997 tarihli ve 23053 mükerrer sayılı Resmî Gazete’de yayımlanan Karayolları Trafik Yönetmeliğinin ilgili hükümleri doğrultusunda, alıcının ikamet veya iş adresinin bulunduğu yerin trafik tescil kuruluşunda kayıt ve tescil işlemleri yapıldıktan sonra hurdaya çıkarma işlemi tamamlanacaktır.

İl özel idaresine, büyükşehir belediyesine veya MKEK hurda müdürlüğüne teslim edilen taşıtlarda, hurdaya çıkarma işlemi trafik tescil kuruluşuna hurdaya ayırmak için yapılan başvuru tarihi itibarıyla yapılacaktır. Taşıta ait “Motorlu Araç Tescil Belgesi”ne “Hurdaya Çıkarılmıştır” şerhi konularak sahiplerine geri verilecek, “Motorlu Araç Trafik Belgesi” ile tescil plakaları geri alınarak iptal edilecektir.

Taşıtların hurdaya çıkarılması için yapılacak başvurularda tebliğ ekinde yer alan dilekçe (EK:5) kullanılacaktır.

Trafik tescil kuruluşlarınca madde hükmüne göre yapılacak kayıt ve tescil işlemleri sırasında taşıta ait motorlu taşıtlar vergisi ilişiğinin kesildiğine dair belge aranılmayacaktır.

Hurdaya çıkarma işleminin trafik tescil kuruluşunca yapılmasından sonra, taşıtın kayıt ve tescilinin silindiği hususu üç iş günü içerisinde kayıtlı bulunduğu vergi dairesine bildirilecektir. Vergi dairesine gönderilen yazıya, “Hurdaya Çıkarılmıştır” damgası vurulmuş bulunan “Araç Trafik Tescil Müracaat ve İşlem Formunun” onaylı bir örneği eklenecektir. Hurdaya çıkarma işlemi taşıtın kayıtlı olduğu tescil kuruluşunca yapılmadığı takdirde “Araç Trafik Tescil Müracaat ve İşlem Formunun” onaylı bir örneği kayıtlı olduğu tescil kuruluşuna bildirilecektir.

Bu madde hükmü uyarınca tescil kaydı silinecek taşıtın trafik tescil kaydında, 6183 sayılı Kanun hükümlerine göre konulmuş hacizler varsa, tescil kuruluşları haczi koyan idarelerden bildirim beklemeksizin bu hacizleri kaldıracak ve hacizlerin kaldırıldığı hususu haczi koyan ilgili tahsil dairelerine trafik tescil kuruluşu tarafından ayrıca bildirilecektir.

4.A.4 – Vergi Daireleri Tarafından Yapılacak İşlemler

Başvuruda bulunan mükellefin motorlu taşıtlar vergisi yönünden bağlı olduğu vergi daireleri tarafından, trafik tescil kuruluşundan gelen, taşıtın hurdaya çıkarılmak suretiyle kayıt ve tescilinin silindiğini belirten yazı ve ekinde yer alan belgelerdeki bilgiler ile vergi dairesi kayıtları karşılaştırılarak bilgilerin doğruluğu kontrol edilecektir. Bilgilerin doğruluğu tespit edildikten sonra ilgili taşıttan dolayı motorlu taşıtlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerin motorlu taşıtlar vergisi mükellefiyetleri sona erdirilecektir. Bu düzenleme kapsamında teslim edilen taşıtlara ilişkin olarak 31/12/2018 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezaları terkin edilecek, bu alacaklar nedeniyle 6183 sayılı Kanun hükümlerine göre mükellefin sair mal varlığına tatbik edilmiş olan hacizler kaldırılacak ve yapılan işlem sonucundan mükellefe bilgi verilecektir.

4.B – Mevcut Olmayan veya Motorlu Taşıt Vasfını Kaybetmiş Olan Taşıtlara İlişkin Yapılacak İşlemler

7020 sayılı Kanunun Geçici 1 inci maddesinin 7 nci fıkrasında, dördüncü fıkra gereğince trafik tescil kayıtları silinecek taşıtların, motorlu taşıt vasfını kaybettikleri haller ile mevcut olmadıklarının kabul edileceği durumları tespite ve bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye, İçişleri ve Maliye Bakanlıklarının müştereken yetkili oldukları hükme bağlanmıştır.

4.B.1 – Taşıtın Mevcut Olmaması veya Motorlu Taşıt Vasfını Kaybetmiş Olması Halinde Yapılacak İşlemler

Maddenin yürürlüğe girdiği 27/5/2017 tarihi itibarıyla mevcut olmayan veya motorlu taşıt vasfını yitirmiş, model yılı 2005 ve daha eski olan taşıt sahiplerinin; durumlarını kanaat verici belgelerle tevsik etmeleri veya trafik tescil kuruluşu tarafından taşıtın mevcut olmadığının kabulü halinde, Tebliğ ekinde yer alan dilekçe (EK:6/EK:7) ile herhangi bir trafik tescil kuruluşuna bildirimde bulunmaları ve bu taşıtlara ait motorlu taşıtlar vergisi asıllarının 1/4’ünü 31/12/2018 tarihine kadar ödemeleri şartıyla, kalan vergi aslı, gecikme zammı, gecikme faizi, vergi cezaları ve 2918 sayılı Kanunun 116 ncı maddesine istinaden tescil plakasına kesilen trafik idari para cezalarının tamamının tahsilinden vazgeçilecek ve ödemeyi müteakip trafik tescil kayıtları silinecektir.

Buna göre, Kanunun Geçici 1 inci maddesinin dördüncü fıkrası kapsamında trafik tescil kuruluşu tarafından, taşıta ilişkin olarak içinde bulunulan takvim yılından önceki beşinci yılın 1 Ocak tarihinden itibaren;

i – Taşıta (taşıtın tescil plakasına veya taşıtın sürücüsüne) ait tebliğ edilmemiş trafik idari para cezası karar tutanağı bulunmadığının,

ii – Sigorta Bilgi ve Gözetim Merkezi (SBM) kayıtlarına göre zorunlu mali sorumluluk sigortasının yaptırılmamış olduğunun,

iii – Taşıtın tescil kayıtlarında herhangi bir işlem (teknik değişiklik, renk değişikliği, zayi veya yıpranma nedeniyle belge yenileme, şahsi hal ve adres değişikliği gibi) yapılmamış olduğunun,

iv – Taşıtın ölüm veya yaralanmayla sonuçlanan trafik kazasına karışmadığının,

v – Taşıtın fenni muayenesinin yaptırılmamış olduğunun,

tespiti halinde taşıtın mevcut olmadığı kabul edilecektir. Taşıtın mevcut olmadığının kabulünde yukarıda yer alan tespitlerin tamamının varlığı aranacaktır.

Öte yandan,

i – Taşıtın mevcut olmadığının mahkeme kararıyla tevsik edilmesi,

ii – Taşıtın yurt dışına çıktığının ve çeşitli nedenlerle (müsadere, çalınma, yanma, trafik kazası, tahrip edilme gibi) tekrar giriş yapmadığının belgelenmesi veya bu hususun Gümrük ve Ticaret Bakanlığı veya Dışişleri Bakanlığı’ndan alınan yazıyla tevsik edilmesi,

iii – Taşıtın kaza, yanma, tahrip edilme gibi nedenlerle 27/5/2017 tarihi ve öncesinde motorlu taşıt vasfını kaybettiğinin mahkeme kararı veya resmi kurumlarca düzenlenmiş belgelerle (itfaiye tutanağı, polis veya jandarma birimlerince düzenlenen tespit tutanağı gibi) tevsik edilmesi

durumlarında ibraz edilen belgeler taşıtın mevcut olmadığına veya taşıt vasfını kaybettiğine ilişkin kanaat verici belge olarak kabul edilerek, yukarıda sayılan diğer şartlar aranılmayacaktır.

Taşıtın mevcut olmadığının veya herhangi bir nedenle motorlu taşıt vasfını kaybettiğinin tevsik edilmesi halinde kaydının silinmesi için yapılacak başvurularda (EK:7) dilekçe kullanılacaktır.

İlgili trafik tescil kuruluşundan 7020 sayılı Kanunun Geçici 1 inci maddesinin dördüncü fıkra hükmünden yararlanabileceğine dair belge (EK:8 / EK:9) alan mükellefler, belgeyi ekleyecekleri bir dilekçe (EK:10) ile motorlu taşıtlar vergisi yönünden bağlı oldukları vergi dairesine başvuracaklardır.

Vergi dairesi, başvuruda bulunan mükelleflerden başvuru tarihi itibarıyla vadesi geçmesine rağmen ödenmemiş olan motorlu taşıtlar vergi asılları ile ödeme süresi başlamış motorlu taşıtlar vergi asıllarının 1/4’ünü tahsil ederek, her bir taşıt için ayrı ayrı mükellefin T.C. Kimlik No/Vergi Kimlik No, adı soyadı (unvanı), tahsil edilen vergi tutarı ve tahsil tarihi ile taşıtın plaka numarasına ilişkin bilgileri içeren bir yazı (EK:11) düzenleyecektir. Bu yazı (EK:11), vergi dairesince üç iş günü içerisinde bir yazı ekinde ilgili trafik tescil kuruluşuna gönderilecektir.

İlgili trafik tescil kuruluşu, vergi dairesinden gelen yazıda yer alan bilgilerle tescil bilgilerini karşılaştırarak taşıta ilişkin tescil kaydını, vergi dairesine ödeme yapıldığı tarih itibarıyla silecek ve ilgili vergi dairesine üç iş günü içerisinde bildirecektir.

Bu madde hükmü uyarınca trafik tescil kaydı silinecek taşıtın tescil kaydında, 6183 sayılı Kanun hükümlerine göre konulmuş hacizler varsa, tescil kuruluşları haczi koyan idarelerden bildirim beklemeksizin bu hacizleri kaldıracak ve hacizlerin kaldırıldığı hususu haczi koyan ilgili tahsil dairelerine ayrıca bildirilecektir.

Trafik tescil kuruluşlarınca madde hükmüne göre yapılacak kayıt silme işlemleri sırasında taşıta ait motorlu taşıtlar vergisi ilişiğinin kesildiğine dair belge aranılmayacaktır.

Vergi dairesi trafik tescil kuruluşundan, 7020 sayılı Kanunun Geçici 1 inci maddesinin dördüncü fıkrası kapsamında, tescil kaydının silindiğine ilişkin yazının gelmesi üzerine mükellefin kalan motorlu taşıtlar vergi aslı ile vergi aslının tamamına ilişkin gecikme zammını, gecikme faizini, vergi cezalarını ve tescil plakasına kesilen idari para cezalarını terkin ederek motorlu taşıtlar vergisi mükellefiyetini sona erdirecektir.

4.B.2 – Taşıtın Varlığının Tespiti Halinde Yapılacak İşlemler

7020 sayılı Kanunun Geçici 1 inci maddesinin dördüncü fıkrası kapsamında trafik tescil kayıtları silinen motorlu taşıtların daha sonra bulunması veya varlığının tespiti halinde, ilgili trafik tescil kuruluşu tarafından terkin tarihinde adına kayıt ve tescilli olan kişi için tescil kaydının silindiği tarih itibarıyla trafik tescil kaydı yapılarak, durum ilgili vergi dairesine üç iş günü içerisinde bildirilir. Ayrıca, madde hükmünden gerçeğe aykırı bildirimde bulunmak suretiyle yararlananlar hakkında maddenin beşinci fıkra hükmü uyarınca işlem tesis edilir.

İlgili trafik tescil kuruluşu tarafından, bulunan veya varlığı tespit edilen taşıta ilişkin tescil bilgilerinin vergi dairesine gelmesi üzerine, vergi dairesince mükellef adına motorlu taşıtlar vergisi mükellefiyeti tesis edilerek daha önce terkin edilen vergi ve diğer amme alacakları ayrıca bir işleme gerek olmaksızın taşıtın bulunduğu veya tespit edildiği yılın Ocak ayında motorlu taşıtlar vergisi adıyla tahakkuk etmiş sayılarak işlem yapılır ve Ocak ayının son günü vade tarihi kabul edilerek takip ve tahsil edilir.

Örnek

İlgili vergi dairesi tarafından 5/10/2017 tarihinde mükellef (A)’nın 7020 sayılı Kanunun Geçici 1 inci maddesinin dördüncü fıkra hükmü çerçevesinde 6.000 TL motorlu taşıtlar vergi aslı, 9.000 TL gecikme zammı, 300 TL trafik idari para cezası terkin edilmiş, ancak tescil kaydı silinen taşıtın 15/8/2019 tarihinde mevcut olduğu tespit edilerek tescil kaydının silindiği tarih itibarıyla mükellef (A) adına tekrar kayıt ve tescil işlemi yapılmıştır.

Durumun ilgili vergi dairesine bildirilmesi üzerine vergi dairesi tarafından mükellef (A) adına tekrar motorlu taşıtlar vergisi mükellefiyeti tesis edilerek terkin edilen 15.300 TL (6000+9000+300) tutarın, 2019 yılı Ocak ayında motorlu taşıtlar vergisi olarak tahakkuk etmiş sayılması ve 31/1/2019 tarihinden itibaren hesaplanacak gecikme zammı ile birlikte 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre mükellef (A)’dan takip ve tahsil edilmesi gerekmektedir.

Ancak, bulunan veya varlığı tespit edilen taşıtın noter satış senediyle veya kamu kurum ve kuruluşlarından satın alındığının tevsiki halinde taşıt, satış tarihi itibarıyla alıcı adına tescil edilir ve alıcı adına motorlu taşıtlar vergisi mükellefiyeti tesis edilir.

5. Gerçeğe Aykırı Bildirimde Bulunanlar ile Madde Hükmüne Aykırı İşlem Tesis Edenler Hakkında Uygulanacak Cezai Hükümler

Kanunun Geçici 1 inci maddesi hükmünden gerçeğe aykırı bildirimde bulunmak suretiyle yararlananlar 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanununun 206 ncı maddesi gereğince, il özel idareleri, büyükşehir belediyeleri ve MKEK Hurda İşletmesi Müdürlüğünce teslim alınan taşıtları, taşıt vasfını kaybettirecek şekilde kullanılamaz hale getirmeyenler ile bu hususa ilişkin gerekli tedbirleri almayanlar hakkında aynı Kanunun 257 nci maddesi gereğince işlem yapılacaktır.

6. Yürürlük

Bu Tebliğ yayımı tarihinde yürürlüğe girer.

7. Yürütme

Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Ekler için tıklayınız.

[youtube https://www.youtube.com/watch?v=uJEJBOdxHo4&w=560&h=315]

Blockchain Teknolojisi Tüm Dünyayı Değiştirme Potansiyeli Olduğunu Konusunda Şüphe bulunmamaktadır. Bu değişim kanımca en çok finans sektöründe olacaktır.

Bu kadar önemli bir konuda hala bir çok dünya çapında firmanın uygulamaları deneysel düzeydedir.

Bu yazıda blockchain teknolojisinin faydaları spesifik olarak belirtilmeye çalışılacaktır.

Mevcut muhasebe teknolojisinin durumu

Diğer sektörler ile karşılaştırılınca muhasebe teknolojisinin dijitalleşmesi oldukça geri kalmış durumdadır.

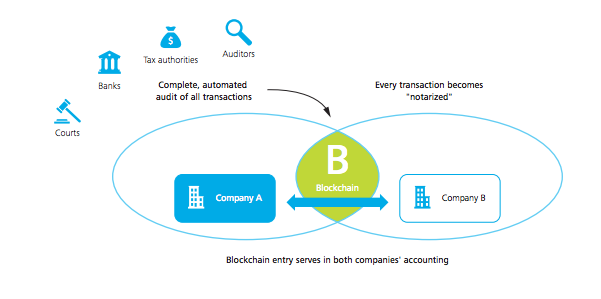

Yakın zamanda ortaya çıkmış olan blockchain teknolojisi sayesinde çok düşük maliyetler ile resmi defter bilgilerini birden çok yerde eş zamanlı olarak tutmak mümkün hale geleceği gibi sonradan değişiklikler yapılması da mümkün olamayacaktır.

Blockchain teknolojisi muhasebe pratiğini nasıl değiştirebilir ?

Bilindiği üzere muhasebe çift taraflı kayıt sistemine dayanmaktadır. Çift taraflı kayıt sistemi her ne kadar muhasebe sistemine güveni artırsa da hala şirketler dış denetim için çok yüksek bütçeler ayırmaktadırlar.

Her firma kendi muhasebe sistemini ayrı ayrı tutmak yerine müşterek ve kilitli bir system üzerinde kalıcı muhasebe kayıtlarını yapabilmesi blockchain teknolojisi sayesinde mümkün olabilecektir.

Bu kayıtlar şifreli ve tahrif edilemeyecek şekilde olacaktır. Bu işlem sanal noter onayına benzerlik göstermektedir.

Bu standartlaşma finansal tabloların çok kolay bir şekilde doğrulanabilmesini sağlayacaktır.

Blockchain tabanlı muhasebeye yönelik ilk adım tamamen bütün muhasebe kayıtlarının blockchain sistemine taşınmasa bile parça parça bir geçiş söz konusu olabilir ve sürecin sonunda da bütün muhasebe sistemi tamamen denetlenebilir hale gelebilir.

Faturalar için kağıt ortamında olmaları nedeni ile sonradan değiştirilme riski azdır ancak dijital ortamda tutulan kayıtlar için ekstra güvenlik önlemleri alınması gerekecektir.

Muhasebe kapanışları ve mutabakatlarda işlemler anlık yapılabilecektir. Muhasebeciler ve mali müşavirler genellikle ay kapanışlarını bir sonraki ay mutabakatlardan sonra yapmaktadırlar, ancak blockchain teknolojisi sayesinde anlık mutabakat yapılabildiği için ay sonu ve yıl sonu kapanışları için ayrıca beklemeye gerek kalmayacaktır. Ay kapanışı yapıldıktan sonra artık geriye dönük değiştirmede mümkün olmamaktadır.

Şirketlere ait tüm varlıklar izlenebilir hale gelecektir.

Stoklar, tahvil, yatırım fonları, unvanlar, tapular ve hatta envanter gibi varlıklara odaklanan işletmeler Blockchain ile izlenebilir. Aslında, varlıklar her zamankinden daha güvenli ve izlenebilir hale gelir. İşlemler Blockchain teknolojisi ile yapıldığı için defter içine kaydedilir ve daha sonra dünyanın birçok yerinde bilgisayar tarafından saklanan aynı defterin diğer kopyalarında paylaşılır. Bir işlem gerçekleştiğinde, blokaj zincirinin her kopyasına belirli varlık veya kullanım davası için gönderilir.

Bu noktada herkes, o varlığın tarihinin tartışılmaz bir kopyasına sahiptir. Bir hisse payı satın alınır, satılır, satın alınır ve satılırsa, Blockchain’deki varlığının başlangıcına kadar izlenebilen bir kayıt oluşturulur. Dolandırıcılık ve varlık hırsızlığı bu izleme sistemi ile önemli ölçüde azaltılacak ve muhasebecilere de fayda sağlanacaktır. Bir varlığı izlemeye veya denetlemeye çalışırken, telefon aramaları, e-postalar ve diğer dedektiflik becerileri artık gerekli değildir. Birkaç düğme yazmanız yeterlidir ve bir denetim günlüğü oluşturmak için mükemmel olan varlığın tüm geçmişini görebilirsiniz.

Sonuç olarak bu geçiş geniş kapsamlı organizasyon, teknoloji ve süreç yönetimini kapsayacaktır.

Blockchain teknolojisi sayesinde dökümanlara dijital parmak izi atayarak , bu parmak izine zaman damgası vurararak değişmez hale getirecektir.

Hata: İletişim formu bulunamadı.

[youtube https://www.youtube.com/watch?v=RKemPK9NIhE&w=560&h=315]

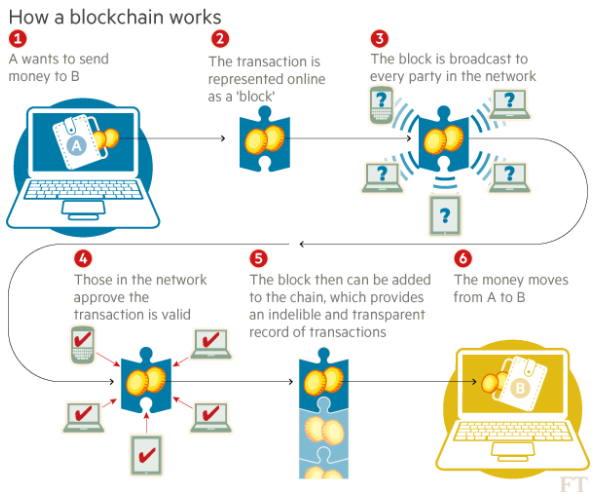

Henüz Dünyada ve ülkemizde uygulaması olmayan ama kaçınılmaz olarak önümüzdeki yıllarda önümüze çıkacak olan blockchain kapsamında muhasebe işlemlerinin nasıl olacağı hepimizde merak uyandırmaktadır.

Diğer endüstrilerle karşılaştırıldığında,Muhasebe sisteminin dijitalleşmesi henüz emekleme aşamasındadır

Modern mali muhasebe, bir çift kayıt üzerine kuruludur

Aşağıdaki grafikte blockchain yöntemi ile muhasebe işlemlerinin nasıl gerçekleşebileceğini görebilirsiniz

Detaylı bilgi için [email protected]

Hata: İletişim formu bulunamadı.

06.07.2004 tarihine kadar olan prim borçları için 10 yıl bu tarihten sonra olanlar için 5 yıldır

Hata: İletişim formu bulunamadı.

25 Temmuz 2017 SALI

Resmî Gazete

Sayı : 30134

TEBLİĞ

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ

(SIRA NO: 482)

1. Giriş ve Amaç

Vergi mükellefiyetine ilişkin yükümlülük ve ödevlerin tam olarak yerine getirilmesi amacıyla ve vergi kanunlarının verdiği yetkiler çerçevesinde vergi idaresi, kamu idare ve müesseselerinden, mükellefler veya mükelleflerle muamelede bulunan diğer gerçek ve tüzel kişilerden çeşitli bilgiler toplamakta, yine bu amaç doğrultusunda mükellefler nezdinde inceleme ve denetimler yapmaktadır.

Yapılan bu inceleme ve denetimler neticesinde vergi ziyaı tespit edilmesi halinde, mükellefler cezalı tarhiyata muhatap olabilmektedir. Ancak, ödenmesi gereken vergilerin doğruluğunu sağlamaya yönelik vergi incelemesi başta olmak üzere idarece gerçekleştirilen işlemler, süreci uzatabilmekte, bu da vergiye uyum maliyetlerini artıran bir faktör olarak ortaya çıkmaktadır.

Bu çerçevede, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mülga 370 inci maddesi, 9/8/2016 tarihli ve 29796 sayılı Resmî Gazete’de yayımlanan 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile “İzaha davet” başlığı altında yeniden düzenlenerek vergi sistemimizde yeni bir müessese ihdas edilmiştir.

İzaha davet müessesesi, verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış ön tespitlerle ilgili olarak aynı merciler tarafından mükelleflerden açıklama talep edilmesi olup, bu müessese, yapılan değerlendirmeler sonucunda vergi ziyaına sebebiyet vermediği anlaşılan mükelleflerin konuyla ilgili vergi incelemesine veya takdire sevk edilmesini önlemekte, vergi ziyaına sebebiyet verildiği durumlarda ise belirli şartlar dahilinde indirimli ceza uygulanmak suretiyle mükellefleri daha ağır müeyyidelerden korumaktadır.

Getirilen bu düzenleme ile İdare ve mükellefler arasındaki uyuşmazlıkların azaltılması, İdarenin zamanını daha etkin ve verimli alanlara hasretmesi, olayların gerçek mahiyetinin tespit edilmesine mükelleflerce daha çok katkıda bulunulması ve bu sayede vergiye gönüllü uyumun artırılması amaçlanmaktadır.

Vergi Usul Kanununun 370 inci maddesinin Bakanlığımıza verdiği yetkiye istinaden bu Tebliğ ile izaha davetin kapsamı ve şekli, ön tespitin niteliği, izaha daveti yapacak ve yapılan izahı değerlendirecek merciler, davet yapılacaklar, yapılan izahta kullanılacak bilgi ve belgeler ile uygulamaya ilişkin diğer usul ve esaslar belirlenmektedir.

2. İzaha Davetin Kapsamı

İzaha davetin kapsamını belirleme yetkisi Vergi Usul Kanununun 370 inci maddesinin dördüncü fıkrası ile Bakanlığımıza verildiğinden herhangi bir konunun izaha davet kapsamında olup olmadığı, bir başka deyişle hangi konularla ilgili olarak izaha davet müessesesinin uygulanacağı Bakanlığımız tarafından belirlenecektir. Mezkûr yetkiye istinaden Bakanlığımız tarafından izaha davet kapsamına alınan konular aşağıda belirlenmiştir.

2.1. Ba-Bs Bildirim Formlarında Yer Alan Bilgilerin Analizi Sonucunda Mükelleflerin İzaha Davet Edilmesi

Bildirim mecburiyeti bulunan mükelleflerce, Bakanlığımız tarafından belirlenen hadler çerçevesinde yapılan her türlü mal ve/veya hizmet alış ve satışları Ba-Bs bildirim formlarına dâhil edilmektedir.

Bu bildirim formlarından hareketle yapılan çapraz kontroller neticesinde, vergiyi ziyaa uğratmış olabileceğine dair haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.2. Kredi Kartı Satış Bilgileri ile Katma Değer Vergisi (KDV) Beyannamelerinin Karşılaştırılması Sonucunda Mükelleflerin İzaha Davet Edilmesi

Banka ve benzeri finans kurumlarından alınan bilgilere göre, kredi kartı satış cihazı (sanal pos, kredi kartı, banka kartı-debit ve imprinter cihazı gibi) kullanan mükelleflerin, yaptıkları satış tutarları ile KDV beyannamelerinin karşılaştırılması sonucunda, satış tutarlarının düşük beyan edilmesi suretiyle verginin ziyaa uğratılmış olabileceğine dair haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.3. Yıllık Beyannameler ile Muhtasar ve Prim Hizmet Beyannamelerinin Karşılaştırılması Sonucunda Mükelleflerin İzaha Davet Edilmesi

31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinde, ödemelerini (avans olarak ödenenler dâhil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecbur olanlar ile hangi ödemelerin tevkifata tabi olduğu sayılmıştır.

Serbest meslek kazancı, ücret, gayrimenkul sermaye iradı gibi tevkifata tabi gelir elde edenler tarafından verilen yıllık gelir vergisi beyannameleri ile bu gelirler üzerinden tevkifat yapanların verdikleri muhtasar ve prim hizmet beyannamelerinin karşılaştırılması sonucu verginin ziyaa uğratılmış olabileceğine dair haklarında ön tespit bulunanlar izaha davet edilir.

2.4. Çeşitli Kurum ve Kuruluşlardan Elde Edilen Bilgiler ile Asgari Ücret Tarifelerinin Karşılaştırılması Sonucunda Mükelleflerin İzaha Davet Edilmesi

Çeşitli kurum ve kuruluşlardan elde edilen bilgilerle 19/3/1969 tarihli ve 1136 sayılı Avukatlık Kanununun 164 ve 168 inci maddeleri ile 1/6/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun 46 ncı maddesi kapsamında belirlenen asgari ücret tarifelerinin karşılaştırılması sonucunda, serbest meslek kazancını ve hesaplanması gereken KDV’yi ilgili dönem beyannamelerinde beyan etmediği veya eksik beyan ettiği yönünde haklarında ön tespit bulunan avukatlar ve 3568 sayılı Kanun kapsamındaki meslek mensupları izaha davet edilir.

2.5. Yıllık Gelir ve Kurumlar Vergisi Beyannameleri Üzerinde Yapılan İndirimleri, Kanuni Oranları Aşan Mükelleflerin İzaha Davet Edilmesi

Gelir Vergisi Kanununun 89 uncu maddesi ve 13/6/2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesine göre, bağış ve yardımlar, eğitim ve sağlık harcamaları ile girişim sermayesi fonu olarak ayrılan tutarlar beyanname üzerinde gösterilmek ve bu maddelerde belirtilen oranları aşmamak şartıyla beyan edilen gelirden veya kurum kazancından indirim konusu yapılabilmektedir.

Bu kapsamda, belirtilen söz konusu oranlar üzerinde indirim yaptıklarına dair haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.6. Dağıttığı Kâr Üzerinden Tevkifat Yapmadığı Tespit Edilenlerin İzaha Davet Edilmesi

Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (6) numaralı bendi ve Kurumlar Vergisi Kanununun 30 uncu maddesinin üçüncü fıkrasına göre, tam mükellef kurumlar dağıtmış oldukları kârlar üzerinden vergi kesintisi yapmak ve bu kesinti tutarını vergi dairesine yatırmak zorundadır.

Bu kapsamda, Bakanlığımızca yapılan düzenlemeler uyarınca verilen kâr dağıtım tablosunda yer alan bilgiler ile diğer verilerin karşılaştırılması sonucunda, dağıtmış oldukları kârlar üzerinden vergi kesintisi yapmadıkları yönünde haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.7. Geçmiş Yıl Zararlarının Mahsubu Yönünden Mükelleflerin İzaha Davet Edilmesi

Gelir Vergisi Kanununun 88 inci maddesine göre gelirin toplanmasında gelir kaynaklarının bir kısmından hâsıl olan zararlar (80 inci maddede yazılı diğer kazanç ve iratlardan doğanlar hariç) diğer kaynakların kazanç ve iratlarına mahsup edilebilmekte, bu mahsup neticesinde kapatılmayan zarar kısmı, müteakip yılların gelirinden indirilebilmekte ve arka arkaya beş yıl içinde mahsup edilmeyen zarar bakiyesi müteakip yıllara devredilememektedir.

Kurumlar Vergisi Kanununun 9 uncu maddesine göre geçmiş yılların beyannamelerinde yer alan zararlar, kurumlar vergisi beyannamesinde her yıla ilişkin tutarlar ayrı ayrı gösterilmek ve beş yıldan fazla nakledilmemek şartıyla kurumlar vergisi matrahının tespitinde indirim konusu yapılabilmektedir.

Yukarıda belirtilen şartlardan herhangi birisini ihlal etmek suretiyle geçmiş yıl zararlarını gelir veya kurumlar vergisi matrahının tespitinde indirim konusu yaptığı yönünde haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.8. İştirak Kazançlarını İlgili Hesapta Göstermeyen Mükelleflerin İzaha Davet Edilmesi

Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamına giren iştirak kazançlarının, Bakanlığımızca veya ilgili idarelerce yapılan düzenlemeler uyarınca tutulan muhasebe kayıtlarında iştiraklerden temettü gelirlerinin izlendiği hesaplarda gösterildikten sonra, beyannamede istisnalar arasında yer alması gerekmektedir.

Söz konusu hesaplarda, elde edilen iştirak kazançlarının yer almaması ya da bu hesapların hiç kullanılmaması hallerinde, bu kazançları beyanname üzerinde istisna olarak gösterdiğine dair haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.9. Kurumlar Vergisi Kanununun 5/1-e Maddesindeki İstisna ile İlgili Olarak Mükelleflerin İzaha Davet Edilmesi

Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendinde yer alan, taşınmaz ve iştirak hisseleri ile kurucu senetleri, intifa senetleri ve rüçhan hakları satış kazancı istisnasından faydalanan mükelleflerden; menkul kıymet ve taşınmaz ticareti ve kiralanması faaliyeti ile uğraşıldığı, istisnaya konu kazancın %75’lik kısmının özel fon hesabına alınmadığı veya beş yıllık süre içerisinde özel fon hesabından çekildiği ya da satışın yapıldığı yılı izleyen 5 yıl içinde şirketin tasfiye edildiği yönünde haklarında ön tespit bulunanlar izaha davet edilir.

2.10. Örtülü Sermaye Yönünden Mükelleflerin İzaha Davet Edilmesi

Kurumlar Vergisi Kanununun 12 nci maddesine göre kurumların, ortaklarından veya ortaklarla ilişkili olan kişilerden doğrudan veya dolaylı olarak temin ederek işletmede kullandıkları borçların, hesap dönemi içinde herhangi bir tarihte kurumun öz sermayesinin üç katını aşan kısmı, ilgili hesap dönemi için örtülü sermaye sayılmaktadır.

Ortaklara olan borçların toplamının, öz sermayenin üç katından fazla olduğu yönünde haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.11. Ortaklardan Alacaklar İçin Hesaplanması Gereken Faizler Yönünden Mükelleflerin İzaha Davet Edilmesi

Bakanlığımızca yapılan düzenlemeler uyarınca verilen dönem sonu bilançosunda “Ortaklardan Alacaklar” hesabında bakiye bulunmakla birlikte aynı döneme ilişkin gelir tablosunda faiz geliri beyan etmediği yönünde haklarında ön tespit bulunan mükellefler izaha davet edilir.

2.12. Ortaklık Hakları veya Hisselerini Elden Çıkardıkları Halde Beyanda Bulunmayan Limited Şirket Ortaklarının İzaha Davet Edilmesi

Gelir Vergisi Kanununun mükerrer 80 inci maddesinin birinci fıkrasının (4) numaralı bendinde, ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak sayılmıştır.

Bu kapsamda, ortaklık hak ve hisselerini elden çıkardıkları halde gelir vergisi beyannamesi vermedikleri veya vermiş oldukları gelir vergisi beyannamesinde bu gelirleri beyan etmedikleri yönünde haklarında ön tespit bulunan limited şirket ortakları izaha davet edilir.

2.13. Gayrimenkul Alım/Satım Bedelinin Eksik Beyan Edilmiş Olabileceğine Dair Haklarında Tespit Bulunanların İzaha Davet Edilmesi

Gayrimenkul alım/satım işlemlerine ilişkin olarak, tapu daireleri, banka ve benzeri finans kurumları ile diğer kurum ve kuruluşlardan elde edilen bilgilerin karşılaştırılması sonucunda, alım/satım bedelinin eksik beyan edilmiş olabileceğine dair haklarında ön tespit bulunanlar izaha davet edilir.

2.14. Gayrimenkullere İlişkin Değer Artışı Kazançları Yönünden Mükelleflerin İzaha Davet Edilmesi

Gelir Vergisi Kanununun mükerrer 80 inci maddesinin birinci fıkrasının (6) numaralı bendinde, iktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) Kanunun 70 inci maddesinin birinci fıkrasının (1), (2), (4) ve (7) numaralı bentlerinde yazılı mal (gerçek usulde vergiye tâbi çiftçilerin ziraî istihsalde kullandıkları gayrimenkuller dahil) ve hakların, iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak sayılmıştır. Öte yandan, aynı maddenin üçüncü fıkrasında, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç olmak üzere bir takvim yılında elde edilen değer artışı kazancının hangi tutarda istisnaya tabi olduğu hükme bağlanmıştır.

Söz konusu (6) numaralı bende göre değer artışı kazancı olarak sayılanlardan tapuya tescil edilen gayrimenkullerin elden çıkarılmasından doğanlara ilişkin olarak, tapu dairelerinden elde edilen verilere göre, gayrimenkulleri iktisap tarihinden başlayarak beş yıl içinde elden çıkardıkları ve istisna haddinin üstünde kazanç elde ettikleri halde beyanname vermediklerine dair haklarında ön tespit bulunanlar izaha davet edilir.

2.15. Gayrimenkul Sermaye İratlarını Beyan Etmeyen veya Eksik/Hatalı Beyan Eden Mükelleflerin İzaha Davet Edilmesi

Banka, benzeri finans kurumları, Posta ve Telgraf Teşkilatı Genel Müdürlüğü veya abonelerine elektrik, su, doğalgaz, internet hizmeti vb. mal ve hizmetleri teslim eden/sunan kurumlar ile diğer kurum ve kuruluşlardan alınan bilgilerin değerlendirilmesi neticesinde, kira geliri elde ettiği anlaşılanlar ile muhtasar ve prim hizmet beyannamelerinde yapılan tevkifat tutarına göre istisna ve beyan sınırı üzerinde kira geliri elde ettiği anlaşılanlardan gayrimenkul sermaye iratlarını beyan etmediklerine veya eksik/hatalı beyan ettiklerine dair haklarında ön tespit bulunanlar izaha davet edilir.

2.16. Sahte veya Muhteviyatı İtibarıyla Yanıltıcı Belge Kullanılması Durumunda Mükelleflerin İzaha Davet Edilmesi

Vergi Usul Kanununun 359 uncu maddesinde yer alan fiillerle verginin ziyaa uğratılmış olabileceği hallerde izaha davet hükümleri uygulanmayacaktır.

Bununla birlikte, sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair vergi inceleme yetkisini haiz kişilerce düzenlenen raporlara istinaden yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarının; her bir belge itibarıyla 50.000 TL’yi geçmemesi ve mükellefin ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşmaması kaydıyla mükellefler izaha davet edilir.

Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair belge tutarının tespiti ile mal ve hizmet alış tutarının hesaplanmasında vergiler hariç tutarlar dikkate alınacaktır.

2.16.1. Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair her bir ön tespit itibarıyla tüm belge tutarlarının vergiler hariç ayrı ayrı 50.000 TL ve altında olması ve diğer şartların da gerçekleşmesi halinde mükellefler izaha davet edilir. Bununla birlikte, her bir ön tespite ilişkin olarak herhangi bir belge tutarının vergiler hariç 50.000 TL üzerinde olması durumunda, bu belgeyi kullanan mükellefin diğer benzer mahiyetteki belge ve/veya belgeleri tutarı 50.000 TL altında olsa dahi tüm bu belgelere ilişkin izaha davette bulunulması mümkün değildir.

Örnek: (A) Ltd. Şti. hakkında sahte belge düzenleyicisi olduğuna dair vergi tekniği raporu düzenlenmiştir. Düzenlenen bu raporun sonuç bölümünde (B) Ltd. Şti.’nin, (A) Ltd. Şti. tarafından düzenlenen 10 adet faturayı kullanmış olabileceğine dair bulgular yer almaktadır. Bu faturaların her biri vergiler hariç 50.000 TL’nin altında kalmaktadır. Bu durumda diğer şartların da gerçekleşmesi halinde (B) Ltd. Şti. izaha davet edilecektir.

Mezkûr faturaların vergiler hariç, 9 adedinin her birinin tutarı 50.000 TL’nin altında, bir adet fatura tutarının da 50.000 TL’nin üstünde olduğu durumda ise ziyaa uğramış olabilecek vergiye ilişkin bir fatura tutarının 50.000 TL’nin üzerinde olması nedeniyle 10 adet faturanın hiçbiri için mükellef izaha davet edilmeyecektir.

2.16.2. Sahte veya muhteviyatı itibarıyla yanıltıcı olabilecek toplam belge tutarının ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşması halinde, vergiler hariç her bir belge tutarının 50.000 TL’yi geçmemesi durumunda dahi mükelleflere izaha davette bulunulması mümkün değildir.

Örnek: (C) Ltd. Şti. hakkında sahte belge düzenleyicisi olduğuna dair vergi tekniği raporu düzenlenmiştir. Düzenlenen bu raporun sonuç bölümünde (Ç) Ltd. Şti.’nin 2017 yılına ilişkin olarak bu belgelerden 20 adet faturayı kullanmış olabileceğine dair bulgular yer almaktadır. Bu faturaların ayrı ayrı her birinin vergiler hariç tutarı 50.000 TL’nin altında olup, toplam tutarları ise 800.000 TL’dir. (Ç) Ltd. Şti.’nin ilgili yıldaki toplam mal ve hizmet alış tutarı ise 8.000.000 TL’dir. Buna göre, her bir belge itibarıyla 50.000 TL sınırı aşılmamakla birlikte, sahte veya muhteviyatı itibarıyla yanıltıcı olabilecek toplam belge tutarının (800.000 TL) ilgili yıldaki mal ve hizmet alışları toplamının %5’i olan 400.000 TL’yi aşması nedeniyle mükellef söz konusu faturalar için izaha davet edilmeyecektir.

2.16.3. Mükelleflerin izaha davet edilip edilmeyeceğinin belirlenmesinde sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgeler, her bir ön tespit bakımından ayrı ayrı değerlendirilecektir.

Örnek: 1/8/2017 tarihinde (D) A.Ş. hakkında düzenlenen vergi tekniği raporunda, (E) Ltd. Şti.’nin vergiler hariç 60.000 TL tutarında 1 adet sahte faturayı kullanmış olabileceğine dair bulgu mevcuttur. Öte yandan, (F) A.Ş. hakkındaki 2/10/2017 tarihli bir başka vergi tekniği raporunda ise (E) Ltd. Şti. hakkında vergiler hariç 40.000 TL tutarında 1 adet sahte faturayı kullanmış olabileceğine dair bulgu yer almaktadır. Mükellefin, 1/8/2017 tarihinde düzenlenen raporda belirtilen faturayla ilgili olarak izaha davet edilmesi mümkün bulunmamakla birlikte, ilgili yıldaki toplam mal ve hizmet alışlarının %5’ini aşmaması şartıyla 2/10/2017 tarihinde düzenlenen raporda belirtilen faturayla ilgili olarak izaha davet edilmesi mümkündür.

2.16.4. Mükellefler hakkında tek bir vergi tekniği raporunda birbirinden farklı yıllara ilişkin sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanılmış olabileceğine dair bulguların mevcut olması durumunda, söz konusu 50.000 TL’lik sınırın ve %5’lik oranın aşılmamış olması şartları her bir yıl itibarıyla ayrı ayrı değerlendirilecektir. Herhangi bir yıla ilişkin bu şartların sağlanmamış olması, diğer yıllarda bu şartlardan her ikisini de sağlayan mükelleflerin bu şartların sağlandığı yıla ilişkin izaha davet edilmesine engel teşkil etmeyecektir.

Örnek: 1/8/2017 tarihinde (G) Ltd. Şti. hakkında düzenlenen vergi tekniği raporunda, (H) A.Ş.’nin 2015 yılına ilişkin vergiler hariç 70.000 TL, 10.000 TL ve 30.000 TL olmak üzere toplam üç adet, 2016 yılına ilişkin olarak ise vergiler hariç biri 45.000 TL, diğeri 40.000 TL olmak üzere toplam iki adet sahte faturayı kullanmış olabileceğine dair bulgu mevcuttur. (H) A.Ş.’nin 2015 yılına ilişkin toplam mal ve hizmet alış tutarları 3.000.000 TL, 2016 yılına ilişkin toplam mal ve hizmet alış tutarları ise 2.000.000 TL’dir. Buna göre, (H) A.Ş., 2015 yılına ilişkin 70.000 TL’lik faturanın 50.000 TL’lik sınırı aşmasından dolayı 2015 yılı için izaha davet edilmeyecek olup, 2016 yılına ilişkin belgelerden hiç birinin 50.000 TL’yi ve 2016 yılına ilişkin belge tutarları toplamının (85.000 TL) ilgili yıldaki mal ve hizmet alışları toplamının %5’i olan 100.000 TL’yi aşmamış olması nedeniyle 2016 yılına ilişkin faturalar için izaha davet edilecektir.

2.16.5. KDV mükellefi olanlar açısından ilgili yıldaki toplam mal ve hizmet alışlarının belirlenmesinde, öncelikle tespit tarihine kadar verilen KDV beyannamelerinde yer alan indirilecek KDV’ye ilişkin her bir KDV oranı ayrı ayrı esas alınmak suretiyle söz konusu toplam mal ve hizmet alışlarına ulaşılacaktır.

2.16.6. KDV mükellefiyeti bulunmayan basit usule tabi mükelleflerin ilgili yıldaki toplam mal ve hizmet alışlarının belirlenmesinde işletme hesabı özetinde yer alan “Dönem İçinde Satın Alınan Emtia” ve “Giderler” satırlarının toplam tutarı dikkate alınacaktır.

2.16.7. Toplam mal ve hizmet alışları ya da sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgelerin tutarının net bir şekilde tespit edilemediği durumlarda, bu Tebliğin 5 inci maddesinde belirtilen İzah Değerlendirme Komisyonunca mükelleften ilgili dönemdeki toplam mal ve hizmet alışları ile kullanılmış olabilecek sahte veya muhteviyatı itibarıyla yanıltıcı belgeleri yazılı olarak bildirmesi istenir. Mükellefler tarafından yapılan bu bildirim, ilgili dönemdeki toplam mal ve hizmet alışları ile sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarının tespitinde esas alınarak ön tespite konu tutar komisyonca belirlenir. İdarece yapılan araştırma ve incelemeler neticesinde, yapılan bildirimin hatalı veya eksik olduğunun tespit edilmesi durumunda, yeni tespitin gerektirdiği şekilde işlem tesis edilir.

3. Ön Tespit

Vergi Usul Kanununun 370 inci maddesinde yer alan indirimli cezanın uygulanması, yetkili merciler tarafından verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair ön tespitin yapılmış olduğu hallerde mümkündür.

Ön tespit, vergi kanunlarının verdiği yetki kapsamında vergi incelemesi yapmaya ve/veya mükellefler veya mükelleflerle muamelede bulunan diğer gerçek ve tüzel kişilerden bilgi toplamaya yetkili kılınanlar tarafından doğrudan veya dolaylı olarak elde edilen bilgi, bulgu veya verilerin İzah Değerlendirme Komisyonuna intikal ettirilmesi neticesinde, mezkûr komisyon tarafından verginin ziyaa uğramış olabileceği ve mükellefin izaha davet edilebileceği yönünde yapılan tespiti ifade eder.

3.1. Ön Tespitin Şartları

3.1.1. Vergi İncelemesine Başlanılmamış veya Takdir Komisyonuna Sevk İşleminin Yapılmamış Olması

Vergi Usul Kanununun 370 inci maddesinde bahsi geçen “vergi incelemesine başlanılmamış olması” ile “takdir komisyonuna sevk edilmemiş olması”, ön tespitin ilgili olduğu konuya ilişkin olarak; mükellef nezdinde bir vergi incelemesine başlanılmamış olmasını veya mükellefin takdir komisyonuna sevk edilmemiş olmasını ifade eder.

3.1.2. İhbarda Bulunulmamış Olması

Maddede bahsi geçen “ihbarda bulunulmamış olması”, yetkili merciler tarafından yapılmış ön tespitle ilgili konu hakkında, tespit tarihine kadar ihbarda bulunulmamış olmasını ifade eder. Haklarında ön tespit konusuyla ilgili ihbar bulunan mükellefler bu konuyla ilgili olarak izaha davet edilmeyecek, ön tespitle ilgisi bulunmayan ihbarlar ise izaha davete engel teşkil etmeyecektir.

3.2. Ön Tespiti Yapacak Merci

Madde hükmüne göre ön tespitin yetkili merciler tarafından yapılmış olması gerekmektedir.

Yetkili merci, madde kapsamında izaha daveti yapacak ve kendisine yapılan izahı değerlendirmeye tabi tutarak izahın konusu ile ilgili nihai karar verecek olan Gelir İdaresi Başkanlığı veya Vergi Denetim Kurulu Başkanlığı bünyesinde kurulan komisyonu (İzah Değerlendirme Komisyonu) ifade eder.

4. İzah Değerlendirme Komisyonu

Vergi Usul Kanununun 370 inci maddesinin dördüncü fıkrasında, Maliye Bakanlığı izaha daveti yapacak mercii belirlemeye yetkili kılınmıştır. Bu yetkiye istinaden, Gelir İdaresi Başkanlığı ve Vergi Denetim Kurulu Başkanlığı bünyesinde yeterli sayıda “İzah Değerlendirme Komisyonu” oluşturulmuştur.

4.1. Gelir İdaresi Başkanlığı Bünyesinde Kurulan İzah Değerlendirme Komisyonu

Gelir İdaresi Başkanlığı bünyesinde kurulan izah değerlendirme komisyonları ilgisine göre vergi dairesi başkanlıkları ile defterdarlıklara bağlı olarak görev yapacaklardır.

Vergi dairesi başkanlıklarında oluşturulacak komisyon, vergi dairesi başkanı veya grup müdürünün başkanlığında, vergi dairesi müdürlerinden veya müdürlerden, defterdarlıklarda oluşturulacak komisyon, defterdar veya defterdar yardımcısının başkanlığında, gelir müdürü ile vergi dairesi müdüründen olmak üzere toplam üç kişiden oluşur.

Vergi dairesi başkanlıkları bünyesinde birden fazla komisyon kurulması mümkündür.

4.2. Vergi Denetim Kurulu Başkanlığı Bünyesinde Kurulan İzah Değerlendirme Komisyonu

Vergi Denetim Kurulu Başkanlığında ve Başkanlıkça uygun görülen Grup Başkanlıklarında oluşturulacak İzah Değerlendirme Komisyonu, Başkanlık tarafından biri komisyon başkanı olarak belirlenecek üç vergi müfettişinden oluşur. Ayrıca, söz konusu komisyonlar için yeteri kadar yedek üye seçilir.

Vergi Denetim Kurulu Başkanlığı veya Grup Başkanlıkları bünyesinde birden fazla komisyon kurulması mümkündür.

4.3. Komisyonun Görev ve Yetkileri

İzah Değerlendirme Komisyonu;

a) Kendisine intikal ettirilen bilgi, bulgu veya verilerden hareketle verginin ziyaa uğramış olabileceğine ilişkin, maddede belirtilen ön tespiti yapar.

b) İzaha davet yazısını, tebliğ edilmek üzere, haklarında ön tespit yapılanlara gönderir.

c) Kendisine yapılacak izahları değerlendirip sonuçlandırır.

5. İzaha Davet Yazısı

Komisyon tarafından haklarında ön tespit yapılanlara, gerekli açıklamaların yer aldığı ve bu Tebliğ ekinde yer alan “İzaha Davet Yazısı” (EK:1) Vergi Usul Kanunu hükümleri uyarınca tebliğ olunur.

İzaha davet yazısında aşağıdaki hususlara yer verilir:

a) İzaha davet yazısının tebliği tarihinden itibaren 15 gün içerisinde ön tespitle ilgili olarak gerekli izahın yapılması ve yapılan izah sonucu Komisyonca, vergi ziyaına sebebiyet verilmediği ve beyanname verilmesini gerektirir bir durum bulunmadığının anlaşılması halinde söz konusu ön tespitle ilgili olarak vergi incelemesi ve takdir komisyonuna sevk işlemi yapılmayacağı,

b) İzaha davet yazısının tebliği tarihinden itibaren 15 günlük süre içerisinde izahta bulunulmaması halinde Vergi Usul Kanununun 370 inci maddesinde yer alan indirimli ceza uygulamasından yararlanılamayacağı ve mükellefin vergi incelemesine ya da takdir komisyonuna sevk edileceği,

c) İzahın yapıldığı tarihten itibaren 15 gün içerisinde, hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi ve ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranında bir zamla (izah zammı) aynı sürede ödenmesi şartıyla vergi ziyaı cezasının ziyaa uğratılan vergi üzerinden %20 oranında kesileceği,

ç) İzahın yeterli görülmemesi halinde mükellefin vergi incelemesine ya da takdir komisyonuna sevk edilebileceği,

d) Mükellefin, yapacağı izahı desteklemek amacıyla başta defter ve belgeler olmak üzere Vergi Usul Kanununun 3 üncü maddesi kapsamında her türlü delili sunabileceği,

e) Davet konusu ön tespitle ilgili olarak Vergi Usul Kanununun 371 inci maddesinde yer alan pişmanlık hükümlerinden yararlanılamayacağı.

Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair yapılan ön tespitlerle ilgili olarak, toplam mal ve hizmet alışları ya da sahte veya muhteviyatı itibarıyla yanıltıcı olarak kullanılmış olabilecek belgelerin tutarının net bir şekilde belirlenemediği durumlarda, bu Tebliğ ekinde yer alan “Toplam Mal/Hizmet Alışları ile Kullanılan Sahte veya Muhteviyatı İtibarıyla Yanıltıcı Belgeler Listesi” (EK:2) tebliğ edilecek izaha davet yazısına eklenir.

6. İzahın Değerlendirilmesi

Kendisine izaha davet yazısı tebliğ edilenlerin madde hükümlerinden yararlanmaları için tebliğ tarihinden itibaren 15 gün içerisinde yetkili komisyona izahta bulunmaları gerekmektedir. Bu süre içerisinde ilgili komisyona izahta bulunmayanlar anılan madde hükmünden yararlanamaz.

Süresinde yapılan izah, komisyonca en geç 10 gün içinde değerlendirilerek sonuca bağlanır.

6.1. Ziyaa Uğratılmış Olabilecek Vergi Tutarını Doğrular Nitelikteki İzah Üzerine Yapılacak İşlemler

Haklarında yapılan ön tespite ilişkin olarak, izaha davet yazısında yer verilen ziyaa uğramış olabilecek vergi tutarını doğrular nitelikte vergi ziyaına neden olunduğu yönünde mükelleflerce izahta bulunulması durumunda, izahın yapıldığı tarihten itibaren 15 gün içerisinde hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi, ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranındaki izah zammıyla ödenmesi şartlarıyla vergi ziyaı cezası, ziyaa uğratılan vergi üzerinden %20 oranında kesilir.

6.2. Verginin Ziyaa Uğratılmadığına İlişkin Yapılan İzah Üzerine Yapılacak İşlemler

6.2.1. Yapılan İzahın Yeterli Bulunması

Haklarında yapılan ön tespite ilişkin vergi ziyaına neden olunmadığı yönünde mükellefçe izahta bulunulması üzerine, mükellefin izahının komisyonca yeterli bulunması ve beyanname verilmesini veya vergi beyanının tamamlanmasını gerektirir bir durumun olmadığının değerlendirilmesi halinde, mükellef hakkında söz konusu tespitle ilgili olarak vergi incelemesine ve takdir komisyonuna sevk işlemi yapılmaz.

6.2.2. Yapılan İzahın Yeterli Bulunmaması

Mükellefçe yapılan izahın komisyonca yeterli bulunmaması ve beyanname verilmesini gerektiren bir durumun bulunduğunun değerlendirilmesi halinde bu durum mükellefe bildirilir. Bu bildirim üzerine, izahın yapıldığı tarihten itibaren 15 günlük süre sona ermeden mükellefçe; hiç verilmemiş olan vergi beyannamelerinin verilmesi, eksik veya yanlış yapılan vergi beyanının tamamlanması veya düzeltilmesi, ödeme süresi geçmiş bulunan vergilerin, ödemenin geciktiği her ay ve kesri için, 6183 sayılı Kanunun 51 inci maddesinde belirtilen nispette uygulanacak gecikme zammı oranındaki izah zammıyla ödenmesi şartlarıyla vergi ziyaı cezası, ziyaa uğratılan vergi üzerinden %20 oranında kesilir.

Yapılan izahın yeterli bulunmaması ve mükellef tarafından Vergi Usul Kanununun 370 inci maddesinde öngörülen işlemlerin gerçekleştirilmemesi durumunda incelemeye veya takdire sevk işlemleri yapılır.

7. Diğer Hususlar

7.1. İzaha davet şartlarından herhangi birini taşımadığı anlaşılan mükelleflerin vergi beyannamelerini vermelerine engel bir durum bulunmamakta olup, vergi incelemesine başlanılmadan veya takdir komisyonuna sevk edilmeden beyannamelerini vermiş olanlara, ziyaa uğratılan vergi üzerinden Vergi Usul Kanununun 344 üncü maddesi gereği %50 oranında vergi ziyaı cezası kesilir.

7.2. İzaha davet kapsamında verilen beyanname üzerine tahakkuk eden vergiler ile izah zammının mükelleflerce maddede öngörülen 15 günlük süre içerisinde ödenmemesi durumunda %20 oranında kesilmiş olan indirimli ceza, %50 oranı esas alınarak ikmal edilir ve izah zammının gecikme faizine dönüştürülmesi işlemi yapılır.

7.3. Vergi Usul Kanununun 370 inci maddesi kapsamında %20 oranında kesilen vergi ziyaı cezasına ilişkin ihbarnamelerin tebliği üzerine mükellefler tarhiyat sonrası uzlaşma başvurusunda bulunabilirler.

7.4. Yazılı izah, izaha davet yazısını gönderen merciiye; elden verilmişse bu tarihte, postayla taahhütlü veya acele posta servisi ile gönderilmişse zarfın üzerindeki damga tarihinde, postayla adi olarak veya özel dağıtım şirketleri aracılığıyla gönderilmişse izaha davet yazısını gönderen merciin kayıtlarına girdiği tarihte verilmiş sayılır. Sözlü izah, izahı yapan ile komisyon tarafından imzalanacak bir tutanakla tespit olunur, bu durumda izah tarihi olarak tutanağın düzenlendiği tarih esas alınır.

7.5. Bu Tebliğ ekinde yer alan, “İzaha Davet Yazısı” ile “Toplam Mal/Hizmet Alışları ile Kullanılan Sahte veya Muhteviyatı İtibarıyla Yanıltıcı Belgeler Listesi” muhteviyatında değişiklik yapmaya Bakanlığımız yetkilidir.

8. Yürürlük

Bu Tebliğ 1/9/2017 tarihinde yürürlüğe girer.

9. Yürütme

Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Ekler için tıklayınız.

Gümrük ticaret bakanlığının iznine tabi olan eğitim kooperatiflerinin kuruluş süreci için aşağıdaki iletişim kutusundan bize yazabilirsiniz.

Bilindiği üzere Okul öncesi eğitim, ilköğretim, özel eğitim ve orta öğretim özel okullarının işletilmesinden elde edilen kazançlar, ilgili Bakanlığın görüşü alınmak suretiyle Maliye Bakanlığının belirleyeceği usul ve esaslar çerçevesinde beş vergilendirme dönemi gelir vergisinden istisna edilmiştir. İstisna, okulların faaliyete geçtiği vergilendirme döneminden itibaren 5 vergilendirme dönemi için geçerlidir.

5 Yıldan sonra bu istisnadan faydalanmak mümkün olamamaktadır.

Ancak Gümrük ve Ticaret bakanlığı tarafından tip ana sözleşmesi yayımlanan eğitim kooperatifleri ile vergisel avantajların devam ettirilmesi mümkün hale gelmektedir.

Kooperatifler ile ortakların arasındaki ilişki ana sözleşme kapsamında yapıldığı takdirde ticari bir ilişki olmayıp, kurumlar vergisinin konusuna girmemektedir.

1163 Sayılı kooperatifler kanununa göre tüzel kişilerin de kooperatif ortağı olarak kurucu olabilmeleri imkanı da göz önüne alındığında şirketin türünün kooperatife çevrilmesi veya yeni bir kooperatif kurularak ilerlenmesi de mümkün gözükmektedir.

Kooperatif ana sözleşmesinde yapılacak ufak değişiklikler ve kooperatif kurulduktan sonra yapılacak ilk genel kurulda gerekli kararlar alındığı takdirde okul ücretlerindeki yüksek artışa bir çözüm sunulması mümkün olabilecektir.

Hata: İletişim formu bulunamadı.

Emlak Vergisi mükellefi sıfatıyla semtimiz …….. Davalı ….. Belediyesi’nin Vergi Usul Kanunu’nun Mükerrer 49ncu maddesi gereği oluşturduğu Takdir Komisyonunca tespit edilen, 2018 ve sonraki yıllarda tahakkuk edecek Emlak Vergisine esas arsa M2 birim değerlerinin gerçeğe ve bir önceki döneme göre fahiş ölçüde yüksek olduğundan iptalini, yürürlüğün yargılama sonuna kadar durdurulmasını sayın Mahkemenize arz ve talep ederiz.

Hata: İletişim formu bulunamadı.

[youtube https://www.youtube.com/watch?v=p2CbCYdHEjI&w=560&h=315]

21 Temmuz 2017 CUMA

Resmî Gazete

Sayı : 30130

YÖNETMELİK

Enerji ve Tabii Kaynaklar Bakanlığından:

TÜRKİYE YERBİLİMLERİ VERİ VE KAROT BİLGİ BANKASININ

GÖREVLERİ, ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar

Amaç

MADDE 1 – (1) Bu Yönetmeliğin amacı; maden arama, araştırma ve üretimi sırasında üretilen veri ve numunelerin arşivlenerek, kullanıma sunulması ve bu sayede ihtiyaç duyulan bilgiye ulaşmanın kolaylaşması, aynı bölgede yapılacak sondaj tekrarlarının önüne geçilmesi, araştırmalara üçüncü boyut kazandırılması ve kamu kaynaklarının etkin, verimli ve ekonomik olarak kullanılmasının sağlanması amacıyla Maden İşleri Genel Müdürlüğünün koordinasyonunda, Maden Tetkik ve Arama Genel Müdürlüğü bünyesinde kurulan “Türkiye Yerbilimleri Veri ve Karot Bilgi Bankası”nın görev ve yetkilerinin belirlenmesi, veri ve karot, kırıntı ve el örneği bilgilerinin toplanması, saklanması, kullanıma sunulması ve yurt dışına numune çıkarılmasına ilişkin usul ve esasları düzenlemektir.

Kapsam

MADDE 2 – (1) Bu Yönetmelik,

a) Türkiye Yerbilimleri Veri ve Karot Bilgi Bankasının görev, yetki ve faaliyetleri,

b) 3213 sayılı Maden Kanununa tabi madenlerin arama, araştırma ve üretimi sırasında, kamu ve özel sektör tarafından üretilen tüm jeolojik veri, doküman ve numunelerin toplanması, arşivlenmesi ve kullanıma sunulması,

c) Numunelerin yurt dışına çıkarılması,

ile ilgili usul ve esasları kapsar.

Dayanak

MADDE 3 – (1) Bu Yönetmelik, 4/6/1985 tarihli ve 3213 sayılı Maden Kanununun Ek 13 üncü maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4 – (1) Bu Yönetmelikte geçen;