kooperatif genel kurul kararlarının iptali istemine ilişkindir. Davalı kooperatifin anasözleşmesinin 65/2. maddesi “Ortaklardan hiç birisi kendisi veya karı ve kocası yahut usul ve füruu ile kooperatif arasında şahsi bir işe veya davaya dair olan görüşmelerde oy hakkını kullanamazlar.” hükmünü içermektedir. Davacılar vekilince, Kezban Orhanlı ve Güllü Çalgı’dan birinin, kooperatifin yönetim kurulu başkanı İsmail Orhanlı’nın annesi olduğunun ileri sürülmüş olmasına göre, mahkemece, kooperatif ile ortakları arasındaki uyuşmazlıkların özel kanun niteliğindeki Kooperatifler Kanunu, bu kanunun 98. maddesi yollaması ile TTK ve kooperatif anasözleşmesi hükümlerine göre çözümlenmesi gerektiği gözetilip 1163 sayılı Kooperatifler Kanunu’nun 53. ve anasözleşmenin 65/2. maddeleri kapsamında, bu iddia üzerinde durulup, sonucuna göre bir karar verilmesi gerekirken, uyuşmazlığın çözümünde uygulama yeri bulunmayan 298 sayılı Seçimlerin Temel Hükümleri ve Seçmen Kütükleri Hakkında Kanun hükümlerinden yola çıkılarak, genel kurul öncesi listelere itiraz edilmemesi ve hazirun listelerinin kesinleşmiş olması halinde artık itiraz hakkının kullanılamayacağı anlamına gelecek şekilde yanılgılı gerekçe ile yazılı şekilde karar verilmesi doğru görülmemiştir.

KOOPERATİF GENEL KURULUNDA VEKALETNAME ISLAK İMZALI OLMASI GEREKLİDİR-

Mahkemece, yapılan yargılama, toplanan deliller, keşif, bilirkişi raporları ve dosya kapsamına göre; genel kurul toplantısının yapıldığı yerin toplantı yapmaya elverişli bir yer olmadığı, havalandırma sisteminin bulunmadığı, salonun 160 kişi kapasiteli olmasına rağmen, toplantı sırasında katılan kişi sayısının daha çok olmasından dolayı bir kısım üyelerin toplantı salonu dışında kaldığı, ayrıca toplantıya 450 ortağın vekaleten katılmasına rağmen bu vekaletlerin ıslak imzalı olup olmadığı, vekaleti ibraz eden kişinin üye olup olmadığı hususunun bakanlık temsilcisi tarafından incelenmeden vekaleten oy kullanma işlemi yapıldığı ve genel kurulca tasfiye kararı alınmamasına rağmen bu konuda 6. maddeyle yönetim kuruluna tasfiyeye yönelik yetki verilmesi işleminin yasal olmadığı gerekçesiyle, genel kurulun ve alınan kararların iptaline karar verilmiştir.

Kararı, davalı vekili temyiz etmiştir.

Dosyadaki yazılara, kararın dayandığı delillerle gerektirici sebeplere, delillerin takdirinde bir isabetsizlik bulunmamasına göre, davalı vekilinin temyiz itirazları yerinde görülmemiştir.

SONUÇ: Yukarıda açıklanan nedenlerle, davalı vekilinin tüm temyiz itirazlarının reddiyle usul ve kanuna uygun bulunan hükmün ONANMASINA, alınması gereken harç peşin yatırıldığından yeniden harç alınmasına yer olmadığına, kararın tebliğinden itibaren 15 gün içerisinde karar düzeltme yolu açık olmak üzere, 01.10.2014 tarihinde oybirliğiyle karar verildi.

KOOPERATİF GENEL KURULUNUN KÜÇÜK SALONDA YAPILMASI GENEL KURULUN İPTAL NEDENİ

Mahkemece, yapılan yargılama, toplanan deliller, keşif, bilirkişi raporları ve dosya kapsamına göre; genel kurul toplantısının yapıldığı yerin toplantı yapmaya elverişli bir yer olmadığı, havalandırma sisteminin bulunmadığı, salonun 160 kişi kapasiteli olmasına rağmen, toplantı sırasında katılan kişi sayısının daha çok olmasından dolayı bir kısım üyelerin toplantı salonu dışında kaldığı, ayrıca toplantıya 450 ortağın vekaleten katılmasına rağmen bu vekaletlerin ıslak imzalı olup olmadığı, vekaleti ibraz eden kişinin üye olup olmadığı hususunun bakanlık temsilcisi tarafından incelenmeden vekaleten oy kullanma işlemi yapıldığı ve genel kurulca tasfiye kararı alınmamasına rağmen bu konuda 6. maddeyle yönetim kuruluna tasfiyeye yönelik yetki verilmesi işleminin yasal olmadığı gerekçesiyle, genel kurulun ve alınan kararların iptaline karar verilmiştir.

Anonim şirketin nevi değiştirerek kooperatife dönüştürülmesinde damga vergisi ve harç uygulaması.

Konu : Anonim şirketin nevi değiştirerek

kooperatife dönüştürülmesinde

damga vergisi ve harç uygulaması.

İlgide kayıtlı özelge talep formu ve eklerinin incelenmesinden, anonim şirket statüsünde bulunan şirketinizin kooperatife dönüştürülmesi işlemine ilişkin düzenlenecek kooperatif ana sözleşmesinin damga vergisinden, yapılacak işlemlerin harçtan istisna edilip edilmeyeceği hususunda görüş talep edildiği anlaşılmaktadır.

DAMGA VERGİSİ KANUNU YÖNÜNDEN DEĞERLENDİRME

488 Sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade ettiği, damga vergisinden istisna edilen kağıtların yer aldığı Kanuna ekli (2) sayılı tablonun “IV.Ticari ve medeni işlerle ilgili kağıtlar” başlıklı bölümünün (17) numaralı fıkrasında, Kurumlar Vergisi Kanununa göre yapılan birleşme, devir ve bölünmeler nedeniyle düzenlenen kağıtların damga vergisinden istisna olduğu hükme bağlanmıştır.

Öte yandan, Kurumlar Vergisi Kanununun 19 uncu maddesinin bir ve ikinci fıkralarında “(1) Bu Kanunun uygulanmasında aşağıdaki şartlar dahilinde gerçekleşen birleşmeler devir hükmündedir:

- Birleşme sonucunda infisah eden kurum ile birleşilen kurumun kanunî veya iş merkezlerinin Türkiye’de bulunması.

- Münfesih kurumun devir tarihindeki bilânço değerlerinin, birleşilen kurum tarafından bir bütün halinde devralınması ve aynen bilânçosuna geçirilmesi.

(2) Kurumların yukarıdaki şartlar dahilinde tür değiştirmeleri de devir hükmündedir.” düzenlemesi yer almaktadır.

Buna göre, şirketinizin kooperatife dönüştürülmesine ilişkin işlemlerin Kurumlar Vergisi Kanunun 19 uncu maddesinin birinci fıkrasındaki şartlar dahilinde gerçekleşmesi halinde, düzenlenecek ana sözleşmenin 488 sayılı Damga Vergisi Kanununa ekli (2) sayılı tablonun IV/17 fıkrası hükmüne istinaden damga vergisinden istisna edilmesi mümkün bulunmaktadır.

HARÇLAR KANUNU YÖNÜNDEN DEĞERLENDİRME

492 sayılı Harçlar Kanununun 38 inci maddesinde noter işlemlerinden 492 sayılı Kanuna bağlı (2) sayılı tarifede yazılı olanların noter harcına tabi olduğu belirtilmiştir. Kanuna bağlı (2) sayılı tarifenin “II. Maktu harçlar:” bölümünün “Defter tasdiki:” başlıklı 4 üncü fıkrasında da defter tasdiklerinden alınacak harç tutarları belirlenmiştir.

Aynı Kanunun 123 üncü maddesinin birinci fıkrasında, özel kanunlarla harçtan muaf tutulan kişilerle, istisna edilen işlemlerden harç alınmayacağı; son fıkrasında ise, 492 sayılı Kanunun 123 üncü maddesinde veya diğer kanunlarda yer alan harçtan muafiyete ilişkin hükümlerin, 492 sayılı Kanuna bağlı (1) sayılı tarifenin “(A) Mahkeme Harçları” bölümünün (V) numaralı fıkrasındaki “keşif harcı” ve “B) İcra ve iflas harçları” bölümünün (III) numaralı fıkrasındaki “haciz, teslim ve satış harcı” bakımından uygulanmayacağı hüküm altına alınmıştır.

492 sayılı Harçlar Kanununun 123 üncü maddesinde, anonim, eshamlı komandit ve limited şirketlerin kuruluş, sermaye artırımı, birleşme, devir, bölünme ve nev’i değişiklikleri nedeniyle yapılacak işlemlerden harç alınmayacağı belirtilmektedir.

Buna göre, anonim, eshamlı komandit ve limited şirketlerin kuruluş, sermaye artırımı, birleşme, devir, bölünme ve nev’i değişiklikleri nedeniyle yapılacak işlemlerinin 492 sayılı Harçlar Kanununu 123 üncü maddesi hükmüne göre harçtan istisna edilmesi gerekmekte olup söz konusu istisna hükmü anonim şirketin kooperatife dönüştürülmesine ilişkin işlemleri kapsamamaktadır.

Öte yandan, 1163 sayılı Kooperatifler Kanununun 93 üncü maddesinde, “1. Kooperatifler, kooperatif birlikleri, kooperatif merkez birlikleri ve Türkiye Milli Kooperatifler Birliği;

- Birbirlerinden ve ortaklarından aldıkları faiz ve komisyonlar ile ortaklarına kefalet etmeleri dolayısiyle bunlardan aldıkları paralar, Banka ve Sigorta Muameleleri Vergisinden,

- Her nevi defterlerin ve ana sözleşmelerin tasdiki ve açılış tasdiklerinde sayfalarının mühürlenmesi her nevi harçtan ve Damga Vergisinden,

- Kiraya verilmediği veya irat getirmiyen bir cihete tahsis edilmediği müddetçe sahip oldukları gayrimenkul mallar üzerinden alınacak her türlü vergilerden,

- Ortakların temlik edecekleri gayrimenkuller her türlü vergi ve harcından,

Muaftır.” hükmüne yer verilmiştir.

Buna göre, anonim şirket statüsünde bulunan şirketinizin dönüştürülmesi sonucunda kurulan kooperatifin her nevi defterlerinin ve ana sözleşmelerinin tasdiki ve açılış tasdiklerinde sayfalarının mühürlenmesi işlemlerinden dolayı ödenmesi gereken harçlardan muaf tutulması gerekmektedir.

Bilgi edinilmesini rica ederim.

: Teknopark bünyesinde yapılan faaliyetlerin vergilendirilmesi

| Konu | : | Teknopark bünyesinde yapılan faaliyetlerin vergilendirilmesi | ||

İlgide kayıtlı özelge talep formunda;

– Boğaziçi Üniversitesi Teknoparkı bünyesinde faaliyette bulunduğunuz,

– “Satış süreçleri karar destek, simülasyon ve optimizasyon sistemi” projesi geliştirmekte olduğunuz, proje kapsamında firmaların satış süreçlerinin detaylı analizi, müşteri ilişkileri yönetimi sistemlerinin veri analizi ve süreç iyileştirmeleri, sektörel satış ve pazarlama simülasyonları konusunda yazılım çözümü ürettiğiniz,

– Projenizin tüm Ar-Ge ve ürün geliştirme faaliyetlerinin Boğaziçi Üniversitesi Teknopark ofisinizde gerçekleştirildiği, çözümlerinizin (yazılımlarınızın) müşteri sistemlerine entegre bir şekilde çalışmakta olduğu, müşterilerinizin iş ihtiyaçlarına göre ve gerektiğinde müşteri adresinde yazılımın entegre edildiği ve uyarlanmakta olduğu,

– Müşterilerin zamanla oluşan ek ihtiyaçlarına göre ve sektörel ihtiyaçlarına göre çözüm geliştirmeye devam ettiğiniz, şirketinizin geliştirmiş olduğu çözümün (yazılımın) özelliklerinden yararlanan ve bu kapsamda ürününüzü kendi çalışmaları ile entegre etmek ve gerekli uyarlamaları yapmak üzere İTÜ Teknokentte mukim müşterilerinizin adresinde çalışmalarda bulunduğunuz,

– Yazılım çözümünü kendi sistemlerine entegre etmek isteyen yurt dışında mukim müşterileriniz de olduğu ve yazılımların yurt dışında bulunan adreslerine giderek entegre edildiği

belirtmiş olup söz konusu faaliyetlerinizden elde ettiğiniz gelirlerinizin kurumlar vergisinden istisna olup olmadığı hususunda Başkanlığımız görüşü sorulmuştur.

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun;

– 3 üncü maddesinin (1) numaralı bendinde yazılım, “Bir bilgisayar, iletişim cihazı veya bilgi teknolojilerine dayalı bir diğer cihazın çalışmasını ve kendisine verilen verilerle ilgili gereken işlemleri yapmasını sağlayan komutlar dizisinin veya programların ve bunların kod listesini, işletim ve kullanım kılavuzlarını da içeren belgelerin, belli bir sistematik içinde, tasarlama, geliştirme şeklindeki ürün ve hizmetlerin tümü ile bu ürün ya da mal ve hizmetlerin lisanslama, kiralama ve tüm hakları ile devretme gibi teslim şekillerinin tümünü” şeklinde tanımlanmış,

– Geçici 2 nci maddesinde, “Yönetici şirketlerin bu Kanun uygulaması kapsamında elde ettikleri kazançlar ile Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, münhasıran bu Bölgedeki yazılım, tasarım ve AR-GE faaliyetlerinden elde ettikleri kazançları 31/12/2023 tarihine kadar gelir ve kurumlar vergisinden müstesnadır.” hükmüne yer verilmiştir.

1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “5.12.2.2. Yazılım ve Ar-Ge faaliyetlerinden elde edilen kazançlarda kurumlar vergisi istisnasının kapsamı”‘ başlıklı bölümünde;

“Yapılan düzenlemeyle teknoloji geliştirme bölgelerinde faaliyet gösteren mükelleflerin, münhasıran bu bölgedeki yazılım ve Ar-Ge faaliyetlerinden elde ettikleri kazançlar, faaliyete başlanılan tarihten bağımsız olmak üzere, 31/12/2023 tarihine kadar kurumlar vergisinden istisna edilmiştir.

Bölgede faaliyette bulunan mükelleflerin bölge dışında gerçekleştirdikleri faaliyetlerinden elde ettiği kazançlar, yazılım ve Ar-Ge faaliyetlerinden elde edilmiş olsa dahi istisnadan yararlanamaz.

Öte yandan, teknoloji geliştirme bölgelerinde yazılım ve Ar-Ge faaliyetinde bulunan şirketlerin, bu faaliyetler sonucu buldukları ürünleri kendilerinin seri üretime tabi tutarak pazarlamaları halinde, bu ürünlerin pazarlanmasından elde edilen kazançların lisans, patent gibi gayri maddi haklara isabet eden kısmı, transfer fiyatlandırması esaslarına göre ayrıştırılmak suretiyle istisnadan yararlanabilecektir. Üretim ve pazarlama organizasyonu nedeniyle doğan kazancın diğer kısmı ise istisna kapsamında değerlendirilmeyecektir. Ancak, lisans, patent gibi gayri maddi haklara bağlanmamış olmakla birlikte uyarlama, yerleştirme, geliştirme, revizyon, ek yazılım gibi faaliyetlerden elde edilen kazançların istisna kapsamında değerlendirileceği tabiidir.

Örneğin; teknoloji geliştirme bölgesinde yazılım faaliyetinde bulunan şirketin, ürettiği yazılımların lisans satışından veya kiralanmasından elde edeceği kazançlar istisnadan yararlanacak, ancak söz konusu yazılımın disk, CD veya elektronik ortamda pazarlanmasından elde edilen kazançların (lisansa isabet eden kısmı hariç) istisnadan yararlanması mümkün olmayacaktır.”

açıklamalarına yer verilmiştir.

Buna göre, istisna sadece bölgede gerçekleştirilen Ar-Ge, yazılım ve tasarım faaliyetlerinden elde edilen kazançlara yönelik olup uyarlama, yerleştirme, geliştirme, revizyon, ek yazılım gibi faaliyetlerden elde edilen kazançlar da bu kapsama girmektedir. Bölge dışında gerçekleştirilen faaliyetlerden elde edilen kazançların ise Ar-Ge ve yazılım faaliyetlerinden elde edilse dahi istisnaya konu edilmesi mümkün bulunmamaktadır.

Bu itibarla;

– “Satış süreçleri karar destek, simülasyon ve optimizasyon sistemi” projesi kapsamında geliştirdiğiniz yazılımın satışından elde ettiğiniz kazançların kurumlar vergisinden istisna tutulması mümkün bulunmaktadır.

– Seri üretim kapsamında satışını yaptığınız yazılımdan elde ettiğiniz kazancın sadece teknoloji geliştirme bölgesinde gerçekleştirdiğiniz Ar-Ge ve yazılım faaliyetlerinden doğan gayrimaddi hakka isabet eden kısmı, transfer fiyatlandırması esaslarına göre ayrıştırılmak suretiyle söz konusu istisnaya konu edilebilecektir.

– Bölge dışında gerçekleştirilen faaliyetlerden elde edilen kazançlar istisna kapsamı dışında olduğundan, yurt içi ve yurt dışında bulunan müşterilerin adreslerinde verilen yazılımların entegre edilmesi faaliyeti kapsamında elde edilen gelirler kurumlar vergisinden istisna edilmeyecektir.

– Teknoloji geliştirme bölgesi içinde verdiğiniz, uyarlama, yerleştirme, geliştirme, revizyon, ek yazılım gibi faaliyetlerden elde edilen kazançlarınız ise kurumlar vergisinden istisna olacaktır.

Bilgi edinilmesini rica ederim.

Coğrafi verilere nereden ulaşılır?

Çevre ve Şehircilik Bakanlığı tarafından, coğrafi verilerin tek bir merkezden servis edilerek paylaşılması için gerekli alt yapının hazırlandığını 14.10.2017 tarihinde beyan edilmiştir.(7) “Kamulaştırmasız Elatma Nedeniyle Tazminat Davaları” bağlamında son durumuna bakıldığında(8). Anayasa Mahkemesi’nce de “taşınmazın el koyma tarihindeki nitelikleri esas alınmak” şeklindeki normun iptali istemi reddedildiğinden(9) elatma tarihinin kesin/net belirlenmesi için çözüm/yöntem/delil; hava, uydu fotoğraflarından ve ortofoto verilerinden yararlanmaktır.(10)

Hava, uydu fotoğraflarından ve ortofoto verilerinden yararlanarak, elatma tarihinin doğru tespiti, olay/olgu açısından hukuk devleti ilkesinin ve adil yargılamanın gerçekleşmesi anlamına gelir.

Sözü edilen ve açıklanan yöntem ve delilden yararlanabilmek için taraflar delil listelerinde ve dilekçelerinde bu verilere dayanmalı, mahkemelerce de bu fotoğraf ve veriler ilgili kurumdan talep edilmelidir. Keşif ve bilirkişi incelemesi ile sonuca varılmalıdır.

Bu yöntem ve delile başvurulması; devlet ve kurumları, yerel yönetimler, mülk sahipleri ve mahkemeler yönünden; çözüm, adalet, hakkaniyet oluşturarak toplumsal barışa ve kamu düzenine özel bir katkı sağlar. Hukuk bilimi, geliştikçe; hayat ve adalet yenilenir.

KOOPERATİFTEN ORTAK NASIL ÇIKAR

Her ortak, hesap senesi sonundan en az bir ay önce yönetim kuruluna yazı ile başvurmak suretiyle ortaklıktan çıkabilir. Yönetim kurulu bu hükme uygun olarak yapılacak isteğe rağmen, yazılı başvurunun kooperatif kayıtlarına girişinden itibaren bir ay içinde kabulden kaçınırsa, ortak, çıkma dileğini noter aracılığı ile yönetim kuruluna bildirir. Bildiri tarihinden itibaren çıkma gerçekleşir.

Hata: İletişim formu bulunamadı.

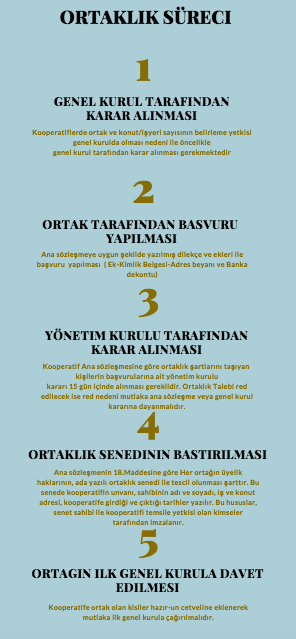

KOOPERATİFE NASIL ORTAK OLUNUR ?

KOOPERATİFE NASIL ORTAK OLUNUR ?

Gerekli şartları taşıyıp da, kooperatife ortak olmak isteyenler yazılı olarak yönetim kuruluna başvururlar. Bu başvuruda, anasözleşmenin tüm hükümlerinin ve getirilen yükümlülüklerin kabul edildiği açıkça belirtilir. Ortaklığa kabul yönetim kurulunun kararı ile gerçekleşir. Yönetim kurulu, ortaklar ile ortak olmak için başvuranların 10’uncu maddede gösterilen şartları taşıyıp taşımadığını araştırmak zorundadır. Ortaklığa kabul veya ret kararı, ilgiliye 15 gün içinde yazı ile bildirilir. İstekli, ortaklığa alındığı takdirde, kararın kendisine bildirildiği tarihten itibaren bir ay içinde sermaye taahhüdünün diğer ortaklarca ödenmiş taksiti ile diğer ortakların her birinin o tarihe kadar ödemiş oldukları paylara eşit meblağı bir defada öder.

Hata: İletişim formu bulunamadı.

KOOPERATİFLERDE GENEL KURUL KARARLARININ İPTALİ DURUMUNDA YAPILACAK İŞLEMLER

MAHKEME TARAFINDAN ALINAN İPTAL KARARI TÜM ORTAKLARI BAĞLAR

Hata: İletişim formu bulunamadı.

Yeni Şirket kuranların izlemesi gereken yol haritası

TÜTÜN KOOPERATİFLERİ

Tütünde kooperatifleşme sağlanacak

Tek başına kıyılıp içilebilme vasfına sahip tütün çeşitlerinin üretildiği kurumca belirlenen merkezlerdeki tütün üreticilerinin bir araya gelerek kurduğu kooperatiflere başvurmaları halinde kurum tarafından tütün ticareti yetki belgesi ve sarmalık kıyılmış tütün tesisi kurulması için yetki verilecek. Bu kooperatifler ihtiyaç duydukları tütünü sözleşmeli olarak temin edebilecekleri gibi sözleşme dışı üretilmiş tütünleri de kuruma bildirmek kaydıyla satın alabilecek. Kurumun izniyle tütün iç ve dış ticareti ve sarmalık kıyılmış tütün üretim ve ticaretini yapabilecekler. Ticari amaç olmaksızın, kendi ürettiği ürünleri kullananların yanı sıra şahsi tüketimi için 50 kilogramı aşmayan sarmalık kıyılmış tütün elde eden veya 350 litreyi aşmayan fermente alkollü içki imal edenler haricinde, kurumdan tesis kurma ve faaliyet izni almadan, tütün işleyenler veya tütün mamulleri, etil alkol, metanol ya da alkollü içki üretmek üzere fabrika, tesis veya imalathane kuran ve işletenler, 1 yıldan 3 yıla kadar hapis ve 5 bin günden 10 bin güne kadar adli para cezasıyla cezalandırılacak.

Hata: İletişim formu bulunamadı.

İstisnanın Tevsiki

İstisnanın Tevsiki

Hizmet ihracına ilişkin istisna, yurtdışındaki müşteriye düzenlenen hizmet faturası ile tevsik edilecektir. Bunun için döviz alım belgesi ibrazı zorunluluğu bulunmamaktadır. Satış faturalarının firma yetkililerince onaylı fotokopileri veya dökümlerini gösteren liste ibraz edilebilecektir. Bu belgelerin istisnanın beyan edildiği dönemde beyanname verme süresi içinde bir dilekçe ekinde ibrazı gerekmektedir.

Yurtdışındaki müşteriler için ifa edilen hizmetler, hizmetin ifa edildiği dönemde, bedelin döviz olarak Türkiye’ye gelmesi beklenmeden ihracat istisnası kapsamında beyan edilecektir. Ancak, bu şekilde beyan edilen işlemlerle ilgili yüklenilen ve indirim konusu yapılamayan vergilerin 3065 sayılı Kanunun 32 nci maddesi kapsamında iadesi hizmet bedeli döviz olarak Türkiye’ye gelmeden yerine getirilmez.

Dolayısıyla, istisnanın beyanı için zorunlu olmamakla birlikte, iade için hizmet bedelinin Türkiye’ye döviz olarak getirilmesi zorunludur. İade talep edenin, döviz alım bordrosu veya dövizin Türkiye’ye getirildiğini tevsik eden, kambiyo mevzuatına göre geçerli diğer bir belge ile bunu tevsik etmesi gerekmektedir.

Personele Sağlanan Menfaatlerde kdv var mı ?

Personele Sağlanan Menfaatler

KDV uygulamasında personele bedelsiz sağlanan menfaatlerden aşağıda sayılanlar vergiye tabi tutulmaz:

- a) Personele işyerinde veya müştemilatındayemek verilmesi,

- b) Personele yatacak yer veya konut tahsisi,

- c) Personelin toplu olarak işyerine gidip gelmesini sağlamak amacıyla yapılantaşıma hizmetleri,

ç) Personeledemirbaş olarak verilengiyim eşyası.

İşletmenin iktisadi faaliyetini sürdürebilmesi için yapılan ve işletmede yaratılan katma değerin bir unsuru olan bu masraflar, maliyetin bir parçası olduğundan, personele tahsis sırasında vergiye tabi tutulmaz, bu mal ve hizmetlerin iktisabında yüklenilen vergiler ise genel hükümlere göre indirim konusu yapılabilir.

KAYADAN OYMA YAPILARIN TASARIM, HESAP VE YAPIM ESASLARINA DAİR YÖNETMELİK

|

|||||||||

KOOPERATİF PERSONELİ İLE İKALE SÖZLEŞMESİ YAPABİLİR Mİ ?

İKALE SÖZLEŞMESİ

( İşveren) ile …………………. tarihinden bu yana ……….. olarak görev yapan A……………(Çalışan) (TC: ………… ), mevcut iş sözleşmesinin …………. tarihinde karşılıklı olarak sona erdirilmesi konusunda aşağıdaki şartlarda anlaşmışlardır.

1- Çalışan; iş sözleşmesini sona erdirmek istemiş, bu talebi de işveren tarafından kabul edilerek iş sözleşmesi aşağıdaki koşullarda karşılıklı olarak feshedilmiştir.

2- Taraflar serbest iradeleri ile iş sözleşmesini karşılıklı olarak feshetmişlerdir. Ancak karşılıklı anlaşma uyarınca çalışana işveren tarafından ———————————— TL ödeme yapılmıştır. Çalışan bu bedelin kıdem, ihbar, fazla mesai, yıllık ücretli izin, fazla çalışma, hafta tatili ücreti bedellerinin tamamını kapsadığını kabul etmektedir. Belirtilen bedel dışında … tarihinden ………… tarihine kadar geçen süre zarfı içerisinde, hak kazanmış olduğu maaş, fazla mesai, fazla çalışma ücreti, hafta tatili ücreti, yıllık ücretli izin ve diğer tazminat bedellerinin ise ………………… TL olduğu ve bu bedelin ise işbu ikale sözleşmesi imzası müteakip ödendiğini kabul etmektedir.

3- Çalışan; işveren’den, iş sözleşmesinden kaynaklanan alacak, kıdem, ihbar ve her türlü tazminat, işe iade, kötü niyet tazminatı, maddi ve manevi tazminat vb. dava hakların olmadığını kabul ile var olanlarından gayrikabili rücu feragat ettiğini kabul ve beyan eder.

4- Çalışanın bu zamana kadarki çalışmalarından kaynaklanan ve 2. maddede yer alan alacakları dışında ücret, fazla çalışma, prim, yıllık ücretli izin, ulusal bayram ve genel tatil ücreti gibi hiçbir alacağı kalmamış olup, tüm hakları ödenmiştir. Çalışan bu nedenle işveren’i gayri kabil-i rücu ibra ettiğini kabul eder.

5- Çalışan; kanunlardan ve hizmet sözleşmesinden doğan fazlayı talep içeren tüm dava, hak ve alacaklarından da feragat ettiğini kabul, beyan ve taahhüt eder.

Çalışanın talebi ve İşveren’in uygun görmesi üzerine iş bu İkale Sözleşmesi 2 nüsha olarak tarafların serbest iradeleri ile iki şahit huzurunda imzalanmıştır. 16.03.2016

İşveren İşçi

Tanık Tanık

Kooperatif Kuruluş maliyet hesaplama

[googleapps domain=”docs” dir=”forms/d/e/1FAIpQLSe-DfSsIbhsMcnDvcMOowywrqARrTrWJI3SQ7MQmjh3vXZ7KQ/viewform” query=”embedded=true” width=”760″ height=”500″ /]

Kooperatif Memnuniyet Anketi

[googleapps domain=”docs” dir=”forms/d/e/1FAIpQLSekEZu0A-W4uSdWjB5niz8Po8viUydfJM3TmP6Dpvtbgtzagg/viewform” query=”embedded=true” width=”760″ height=”500″ /]

KOOPERATİF BİLGİ SİSTEMİNE İLİŞKİN USUL VE ESASLAR

1

KOOPERATİF BİLGİ SİSTEMİNE İLİŞKİN USUL VE ESASLAR

I. Ticaret İl Müdürlüklerinin Sorumlulukları

1. Ticaret İl Müdürlükleri illerinde kurulu bulunan tüm kooperatif ve üst

kuruluşları ile ortaklarına Koop-Bis projesini yazışma ve/veya yerel imkânlarla duyuracaklar

ve kullanımı için yönlendirme yapılmasına ihtiyaç duyulan noktalarda, İl Müdürlükleri olarak

gerekli destek verilecektir.

2. Genel kurul toplantısı öncesi veya sonrası yapılacak başvurular sırasında konunun

önemi hakkında kooperatif yöneticilerine bilgi verilecek ve ekte yer alan kullanıcı rehberinin

bir nüshası da teslim edilecektir.

3. Kooperatiflerin teknik bilgi ihtiyacı ve gerekli diğer destekler, İl Müdürlüklerince

uygulamalı eğitim ve duyuru gibi yollarla karşılanacaktır. İhtiyaç görülen hallerde, kooperatif

ortak ve yöneticilerine yönelik Koop-Bis eğitim organizasyonları için gerekli koşulların İl

Müdürlüklerince sağlanmasının ardından eğitimci görevlendirilmesi amacıyla

Kooperatifçilik Genel Müdürlüğü ile temas sağlanabilecektir.

4. Kooperatif sorumluları ve İl Müdürlüğü personelince yapılacak veri girişlerinin

düzenli şekilde yapılması İl Müdürlerince takip edilecektir. Veri girişine ilişkin gelişmeler ve

ortaya çıkan sorunlar Bakanlığımıza bildirilecektir. Kooperatif yöneticilerinin ortak

girişlerini düzenli olarak yapmaları ve genel kurullarda kullanılacak hazirun listelerinin

sistem üzerinden temin edilmesi esas olacaktır. Zorunluluk durumları haricinde sistem dışı

oluşturulan hazirun listeleri dikkate alınmayacaktır.

5. Kurum kullanıcıların sisteme girebilmesi için kullanıcı adı ve şifrelerinin

tanımlanması ve diğer sistem talepleri Bakanlığımızın kurumsal elektronik posta altyapısı

aracılığıyla Kooperatifçilik Genel Müdürlüğü Bilgi İşlem Şubesi [email protected]

e-posta adresine “* Yetki Talep Formu” doldurularak iletilecektir. Genel Müdürlük gerekli

gördüğü durumlarda resmi yazı talep edebilir.

(* Yetki Talep Formu e-posta ile İl Müdürlüklerine bildirilecektir)

6. Yeni kuruluşu yapılan kooperatifler ile kuruluşu önceden yapıldığı halde sisteme

eklenmediği tespit edilenlerin, İl Müdürlükleri personelince sisteme eklenmesi yapılacak,

kooperatif künyeleri düzenli olarak güncellenecektir.

7. İl Müdürlükleri, kooperatiflerin düzenledikleri genel kurulların ardından yönetim,

denetim ve tasfiye kurulları bilgilerini sisteme işleyecektir.

8. Bu sistemde yer alan bilgilerin amacı dışında veya kötüye kullanılması ve kişisel

verilerin gizliliğine riayet edilmemesi durumunda disiplin ve ceza sorumluluğu ilgili

kullanıcıya ait olup, Ticaret İl Müdürleri personelin bu hususlarda gerekli dikkat ve özeni

göstermesini sağlamakla yükümlüdür.

9. İl Müdürlüğü kullanıcıları sistem kullanımı esnasında aşağıda hususlara dikkat

etmelidir;

a) Kooperatif üst kuruluşlarının bilgisayar kayıtlarında ortak olan kooperatif sayısı

yerine sehven temsilci sayısı işlenmektedir. Ayrıca, bir kooperatifin üst birliğe bağlama ve

2

birlikten ayırma işlemlerinin etkin ve düzenli bir şekilde yapılmaması nedeniyle, Kooperatif

Temel Bilgisinde bulunan ortak sayısı ile Birliğe bağlı kooperatif sayıları gerçekte birbirini

tutmamaktadır.

b) Uygulamalar sırasında yapılan hataların düzeltilmesi ile ilgili olarak kurum

kullanıcılara gönderilen e-postalara olumlu veya olumsuz bir cevap verilmemekte, sağlıklı

sonuç alınamamaktadır. Gönderilen e-postalarda yapılması belirtilen işlemler ivedilikle

tamamlanarak bilgi dönülmelidir.

c) Genel kurul toplantısında yapılan seçim sonucunda mevcut kurulların tekrar

yönetim ve denetim kuruluna seçilememesi halinde ‘Göreve Başlama Tarihi’ değiştirilmeden

‘Görev Bitiş Tarihi’ seçilmelidir. ‘Ayrılış Nedeni’ ayrıldı seçilerek kayıt güncellenmelidir.

ç) Mevcut kurullar tekrar seçilmiş ise ‘Göreve Başlama Tarihi’ değiştirilmeden eksik

bilgi adres, T.C. Kimlik No gibi verileri güncellenmelidir.

d) Genel kurul toplantı sonucunda eskiden görev yaparak görevden ayrılan ve tekrar

ileriki yeni bir genel kurulla göreve gelen Yönetim, Denetim Kurulu üyeleri yeni kayıt olarak

işlemi yapılmalıdır. Eski kayıtlar üzerinden değişiklik yapılmamalıdır.

e) Kooperatif genel kurul toplantısında tasfiye kararı alınmış ise tasfiye kurullarının

sisteme işlenmesi tasfiye ve yönetim kurulu aynı kişilerden oluşmuş ise Yönetim Kurulunun

aynı zamanda Tasfiye Kurulu olarak da işlenmesi gerekmektedir.

f) Kooperatif panelinden kooperatifin hukuki durumuna Tasfiye ya da Terkin

yapılmamalı ancak Ticaret sicil gazetesi geldiğinde bu işlem gerçekleştirilmelidir.

10. İl Müdürlükleri, kooperatif unvanlarının uygunluğunu denetlerken sistem

üzerinden unvan araştırması yapmalı ve ayrıca aşağıdaki kurallara dikkat etmelidir;

a) Unvanlar bir veya birden çok kelimeden oluşabilir. Bu ve benzer durumlarda sorgulama

yapılırken unvan bitişik ve ayrı yazılarak sorgu yapılmadır.

Örnek: hem “güzel kent”, hem de “güzelkent” yazılarak sorgulama yapılması gerekmektedir.

b) Kooperatif ve üst kuruluşlarının unvanlarında kamu kurum ve kuruluşlarının

unvanlarına yer verilememektedir.

c) Türk, Türkiye ve Milli kelimelerinin tek başına veya ek olarak kullanılabilmesi

Bakanlar Kurulu izni ile mümkündür.

ç) Köylerin tüzel kişilik olması nedeniyle köy adları kullanılamaz.

d) Unvanların ülke çapında korunabilmesi için unvan sorgulamaları Türkiye genelinde

yapılmalıdır.

e) Unvanlar bir veya daha fazla kelimeden oluşabilir.

f) İyi niyet esasları göz önünde bulundurulmak kaydıyla (olumlu izlenimler bırakarak

belirli bir güven inşa etmiş şirket ve kooperatif unvanlarını çağrıştırır benzer unvanlar

oluşturmamak) daha önceden kurulmuş bir unvana, karışıklığa neden olmayacak şekilde bir

eklenti yapılması ile yeni unvan oluşturulabilir.

g) Kullanılacak unvanların anlamlı kelimelerden oluşması ve açılımı olmadan

anlamsız kısaltmalara yer verilmemesi gerekmektedir.

ğ) Kooperatiflerin unvanlarında rakamsal ifadeler kullanılmamalıdır.

h) Unvanlarda noktalama işaretleri kullanılmamalıdır.

ı) Mesleki gruplara ilişkin unvanların örneğin; Hakimler, Savcılar, Doktorlar,

Avukatlar, Mühendisler vb. türdeki kelimeler ilk bakıldığında farklı bir intiba bırakarak iyi

niyet esasları çerçevesinde farklı değerlendirilebileceğinden bu tür kelimeler içeren unvanlar

kullanılmamalıdır.

i) Daha önce kuruluşu yapılmış ve Bakanlık bilgisayar sisteminde mevcut olan

kooperatiflerin arama yapılmadan (Unvan, sicil, yönetim, denetim kurulları) tekrar kuruluşu

yapılmakta olup, bu nedenle oluşan mükerrer kayıtlar kooperatif istatistiklerinde hatalı

bilgiye neden olmaktadır.

3

j) Mevcut ve yeni kurulan kooperatif kayıtlarında; unvanın başına sistemden otomatik

geldiği için eklenmesine gerek olmayan “S.S.” veya “SS” eklenmemeli, unvanın

devamına kooperatif türü yazılmamalıdır.

k) Çift haneli sicil numaraları işlenirken tire ” – ” yerine taksim ” / ” yazılmakta olup,

arandığında mevcut “-” li kayıt bulunamadığı için yeniden kuruluş yapılmakta bu da yine

mükerrer kayıt oluşumuna neden olmaktadır. Bu durumdan kaçınılmalıdır.

II. Kooperatif Sorumlularının Yükümlülükleri

1. Kooperatif portalına http://koopbis.gtb.gov.tr web adresi üzerinden veya e-devlet

üzerinden Gümrük ve Ticaret Bakanlığı e-hizmet menüsü linkinden e-devlet oturumu açılarak

giriş yapılacaktır.

2. Bir kooperatife ortak olduğu halde sistemde ortağı olduğu kooperatifin bölümüne

erişemeyen kişi kooperatif yetkilileriyle iletişime geçerek kendisinin ortak olarak sisteme

eklenmesini talep etmelidir. Talep üzerine dahi kooperatife ortak olarak eklenmeyen kişi olası

hak kayıplarının önüne geçmek için hukuki yollara başvurmalıdır.

3. Bir kooperatifin yönetim kurulu üyesi olduğu halde sistem tarafından ilgili

kooperatif verilerine erişim yetkisi sağlanmayan kişi Ticaret İl Müdürlüklerine, yönetim ve

denetim kurullarının tescil evrakları da dahil durumunu gösterir belgelerle müracaat ederek

ilgili kooperatifin yönetim veya denetim kurulu üyesi olarak kendini tanımlatmalıdır.

4. Kooperatife genel müdür veya Koop-Bis vekili/yetkilisi atanması durumunda

yönetim kurulu üyelerinden biri, durumu gösterir belgelerle Ticaret İl Müdürlüğüne müracaat

ederek ilgili kooperatif genel müdürünün veya Koop-Bis vekilinin sisteme tanıtılması, bu

görevden ayrılma halinde de görevden çıkarılması sağlanmalıdır.

5. Kooperatif yetkilileri ortaklarını eksiksiz bir şekilde sisteme eklemelidir. Sistemde

var olan entegrasyon sayesinde T.C. kimlik numarası ve doğrulama bilgisinin girilmesiyle

ortağa ilişkin birçok bilgi otomatik olarak çekileceğinden bu işlem kolaylıkla yapılabilecektir.

Kooperatif portalına kaydedilecek hususlar şunlardır;

a) Ortaklıktan çıkarılması henüz kesinleşmeyen kişilere ilişkin olarak yönetim

kurulunun çıkarma kararının tarihi ve numarası, çıkarılmaya ilişkin ihtarnamelerin tarih ve

numarası, genel kurula veya mahkemeye itiraz edilip edilmediği,

b) Ortaklığın devri halinde devre ilişkin yönetim kurulu kararının tarih ve numarası,

c) Ortağın ölümü durumunda yerine bildirilen kişinin adı ve soyadı ile kimlik bilgileri,

ç) Ortağın mesleği vb. hususlar.

6. Kooperatif ortaklığına giriş ve çıkışa ilişkin olarak yapılan her türlü işlem (ortaklığa

giriş, ortaklığın devri, ortağın ölümü, çıkma, çıkarılma, tüzel kişi ortağı temsil eden kişilerde

değişiklik olması vb. durumlarda) konuyla ilgili olarak yönetim kurulu kararının alınmasının

ardından yedi gün içinde elektronik ortamda Kooperatif Bilgi Sistemine de işlenecektir.

7. Kooperatif ve üst kuruluşlarının genel kurul toplantıları öncesinde hazırlamak

zorunda oldukları hazirun listelerinin Kooperatif Bilgi Sisteminde kayıtlı ortak listeleri ile

uygunluk içinde bulunması sağlanmalıdır. Bu hususlar kooperatif yönetim kurulunun

sorumluluğu altındadır.

Koop Bis

[vimeo 130185054 w=640 h=360]

Kooperatifçilik Genel Müdürlüğü / Koop-Bis from MEDYA on Vimeo.

BAĞIMSIZ DENETİME TABİ ŞİRKETLER

Karara göre;

a) Aktif toplamı kırk milyon ve üstü Türk Lirası,

b) Yıllık net satış hasılatı seksen milyon ve üstü Türk Lirası, c) Çalışan sayısı ikiyüz ve üstü, olan şirketler ile

BKK’na ekli (II) sayılı liste kapsamında yer alan şirketler, tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte listede belirtilen sınırlamalar dikkate alınarak, TTK ile KGK Kanun Hükmünde Kararname hükümleri çerçevesinde bağımsız denetime tabi olacaklardır.