Kooperatiflerde Konutların dağıtımı ne zaman yapılır ?-EVREN ÖZMEN

Konutlar, maliyet bedelleri kesinleştikten sonra ortaklar veya temsilcilerinin katılımıyla noter önünde çekilecek kura ile dağıtılır. Ancak, 59. maddenin 2. fıkrası uyarınca, konutların ortaklara önceden dağıtılması halinde kuraya başvurulmaz. Kuranın yer ve zamanı en az 15 gün önce taahhütlü mektupla veya imza karşılığı ortaklara bildirir.

Yapı Kooperatiflerinde Genel Kurulun yetkileri nelerdir ?-EVREN ÖZMEN

KOOPERATİFLERDE GENEL KURULUN GÖREVLERİ[email protected]

I – Yetki:

Madde 42 – Genel Kurul bütün ortakları temsil eden en yetkili organdır.

Genel Kurul, aşağıdaki yetkilerini devir ve terk edemez.

- Anasözleşmeyi değiştirmek,

- Yönetim Kurulu ve Denetçiler Kurulu üyeleriyle gerektiğinde tasfiye kurulunu seçmek,

- İşletme hesabiyle bilanço ve gerektiğinde gelir gider farkının bölüşülmesi hakkında karar almak,

- Yönetim ve denetçiler kurullarını ibra etmek,

- Kanun veya anasözleşme ile Genel Kurula tanınmış olan konular hakkında karar vermek.

- (Ek: 6/10/1988 – 3476/9 md.) Gayrimenkul alımında ve satımında takip edilecek usul ile alınacak gayrimenkulün niteliğini, yerine ve azami fiyatını, satılacak gayrimenkulün asgari fiyatını belirlemek.

- (Ek: 6/10/1988 – 3476/9 md.) İmalat ve inşaat işlerinin yaptırılma yöntemini belirlemek.

- (Ek: 6/10/1988 – 3476/9 md.) Yapı kooperatiflerinde; kooperatifin ortak sayısı ile yapılacak konut veya işyeri sayısını tesbit etmek.

Sözleşmede temerrüt faiz oranı yazılmadığı takdirde 2018 de uygulanacak oran nedir ?-EVREN ÖZMEN

Sözleşmede temerrüt faiz oranı yazılmadığı takdirde 2018 de uygulanacak oran nedir ?-EVREN ÖZMEN

|

|||||||||

Hangi şartlarda kooperatiflerin kurumlar vergisi açılır ?-EVREN ÖZMEN

Kooperatifler

Kooperatifler, üyelerin meslek ve geçimlerine ait ihtiyaçlarının karşılıklı dayanışma ve yardımlaşma ile sağlanması esasıyla kurulmaktadırlar. Kurumlar Vergisi Kanununun 4 üncü maddesinin birinci fıkrasının (k) bendi ile de tüketim ve taşımacılık kooperatifleri dışında kalan kooperatifler belirli şartlarla kurumlar vergisinden muaf tutulmuşlardır.

4.13.1. Muafiyet şartları

Kooperatiflerin kurumlar vergisi muafiyetinden yararlanabilmeleri için ana sözleşmelerinde;

- Sermaye üzerinden kazanç dağıtılmamasına,

- Yönetim kurulu başkan ve üyelerine kazanç üzerinden pay verilmemesine,

- Yedek akçelerinin ortaklara dağıtılmamasına,

- Sadece ortaklarla iş görülmesine

dair hükümlerin bulunması ve bu kayıt ve şartlara da fiilen uyulması gerekmektedir.

Bu şartlara ana sözleşmelerinde yer vermeyen ya da yer vermekle beraber bu şartlara fiiliyatta uymayan kooperatifler, muafiyet hükümlerinden yararlanamayacaktır.

4.13.1.1. Sermaye üzerinden kazanç dağıtılmaması

Sermaye üzerinden kazanç dağıtılması sermaye şirketlerine ait bir özelliktir. Kooperatiflerin elde ettikleri kazancı ortaklarına sermaye paylarına göre dağıtması durumunda, kooperatiflerin sermaye şirketlerinden farkı kalmayacaktır. Bu nedenle, bir kooperatifin kurumlar vergisi muafiyetinden yararlanabilmesi için ana sözleşmesinde sermaye üzerinden kazanç dağıtılmamasına ilişkin hüküm bulunması ve fiilen de bu hükme uyulması gerekmektedir.

4.13.1.2. Yönetim kurulu başkan ve üyelerine kazanç üzerinden hisse verilmemesi

Yönetim kurulu başkan ve üyelerine kazanç üzerinden hisse verilmesi sermaye şirketlerine ait bir özelliktir. Kooperatiflerin, elde ettikleri kazancı yönetim kurulu başkan ve üyelerine dağıtması durumunda, kooperatiflerin sermaye şirketlerinden farkı kalmayacaktır. Bu nedenle, bir kooperatifin kurumlar vergisi muafiyetinden yararlanabilmesi için ana sözleşmesinde yönetim kurulu başkan ve üyelerine kazanç üzerinden hisse verilmemesine ilişkin hüküm bulunması ve fiilen de bu hükme uyulması gerekmektedir.

4.13.1.3. Yedek akçelerin dağıtılmaması

Kooperatiflerce ayrılan yedek akçelerin ortakların sermayeye iştirak oranlarına veya kooperatif ile yaptıkları muamele miktarlarına ya da başka bir esasa göre dağıtılmasına izin verilmemiştir. Bu nedenle, bir kooperatifin kurumlar vergisi muafiyetinden yararlanabilmesi için ana sözleşmesinde ayrılan yedek akçelerin ortaklara dağıtılmamasına ilişkin hüküm bulunması ve fiilen de bu hükme uyulması gerekmektedir.

4.13.1.4. Sadece ortaklarla iş görülmesi

Kooperatifler ortaklarının belirli ekonomik çıkarlarının ve özellikle meslek ve geçimlerine ait ihtiyaçlarının sağlanıp korunmasını amaçladıkları için faaliyetin normal olarak sadece ortaklarla sınırlı olması gerekmektedir. Bu nedenle, bir kooperatifin kurumlar vergisi muafiyetinden yararlanabilmesi için ana sözleşmesinde sadece ortaklarla iş görülmesine ilişkin hüküm bulunması ve fiilen de bu hükme uyulması gerekmektedir.

Ortak dışı işlemler, sadece ortak olmayanlarla yapılan işlemleri değil, ortaklarla kooperatif ana sözleşmesinde yer almayan konularda yapılan işlemleri de kapsamaktadır.

Kooperatiflerde Gelir gider farkları, bölünmesi ve paylara faiz verilmesi-EVREN ÖZMEN-MALİ MÜŞAVİR

Gelir gider farkları, bölünmesi ve paylara faiz verilmesi:

Madde 38 – Anasözleşmede aksine hüküm bulunmadığı takdirde ortaklarla yapılan muamelelerden bir yıllık faaliyet sonunda elde edilen hasılanın tamamı gelir gider farkı olarak kooperatifin yedek akçelerine eklenir.

Gelir gider farkının ortaklar arasında bölüşülmesi öngörülmüş ise bu bölünme ortakların muameleleri oranında yapılır.

Hata: İletişim formu bulunamadı.

(Değişik: 6/10/1988 – 3476/7 md.) Gelir-gider farkının en az % 50’si ortaklara dağıtıldıktan sonra, ortakların sermaye paylarına genel kurul kararı ile Devlet Tahvillerine verilen en yüksek faiz haddini geçmemek üzere faiz ödenebileceği anasözleşme ile hükme bağlanabilir.

(Değişik: 6/10/1988 – 3476/7 md.) Ortak dışı işlemlerden elde edilen hasılanın ortaklara sermaye payları oranında dağıtılabileceği anasözleşmede hükme bağlanabilir. Dağıtılmadığı takdirde, bunlar kooperatifin gelişmesine yarayacak işlerde kullanılmak üzere özel bir fonda toplanır.

Bir yıllık faaliyet neticeleri menfi olduğu takdirde açık, yedek akçelerden ve bunların kafi gelmemesi halinde ek ödemelerle veya ortak sermaye paylariyle karşılanır.

Menfi neticeler ortadan kaldırılmadıkça gelir gider farkı ve faiz dağıtımı yapılamaz.

Kurumlar vergisi mükellefi bir kurumun iktisadi işletme kurabilmesi vergi tekniğine aykırı değil midir ?-MALİ MÜŞAVİR EVREN ÖZMEN

Kurumlar vergisi mükellefi bir kurumun iktisadi işletme kurabilmesi kanuna aykırı değil midir ?-MALİ MÜŞAVİR EVREN ÖZMEN

Hata: İletişim formu bulunamadı.

İktisadi işletme kuran kooperatifler genel kurulda tablolarını nasıl sunacaklardır ?-MALİ MÜŞAVİR EVREN ÖZMEN

İktisadi işletme kuran kooperatifler genel kurulda tablolarını nasıl sunacaklardır ?-MALİ MÜŞAVİR EVREN ÖZMEN

Bu konudaki rapora ulaşmak için bize mail atabilirsiniz. Raporumuz ücretlidir.

Saygılarımızla

Hata: İletişim formu bulunamadı.

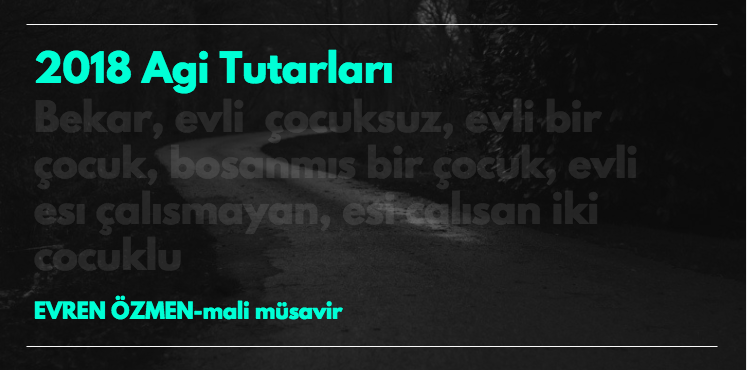

2018 Agi Tutarları-Mali Müşavir Evren özmen

2018 Agi Tutarları

AGİ (ASGARİ GEÇİM İNDİRİMİ) 2018 TABLOSU

| Medeni Durum | Aylık Tutar |

| Bekar | 152,18 TL |

| Evli, eşi çalışmayan | 182,51 TL |

| Evli, eşi çalışmayan 1 çocuklu | 205,44 TL |

| Evli, eşi çalışmayan 2 çocuklu | 228,16 TL |

| Evli, eşi çalışmayan 3 çocuklu | 258,70 TL |

| Evli, eşi çalışmayan 4 çocuklu | 258,70 TL |

| Evli, eşi çalışmayan 5 çocuklu | 258,70 TL |

| Evli, eşi çalışan | 152,18 TL |

| Evli, eşi çalışan 1 çocuklu | 175 TL |

| Evli, eşi çalışan 2 çocuklu | 197,83 TL |

| Evli, eşi çalışan 3 çocuklu | 228,56 TL |

| Evli, eşi çalışan 4 çocuklu | 243,48 TL |

| Evli, eşi çalışan 5 çocuklu | 258,70 TL |

Hata: İletişim formu bulunamadı.

Motosiklet MTV 2018-EVREN ÖZMEN

Motorlu Taşıtlar Vergisi Tarifesinin Motosikletler Bölümü

Motosikletler aşağıdaki (I) sayılı tarifenin “2- Motosikletler” başlıklı bölümüne göre vergilendirilir.

2018 YILI ARABULUCULUK ASGARİ ÜCRET TARİFESİ-özmen müşavirlik

|

|||||||||

AVUKATLIK ASGARİ ÜCRET TARİFESİ 2018

|

|||||||||

AGİ (ASGARİ GEÇİM İNDİRİMİ) 2018 TABLOSU-MALİ MÜŞAVİR EVREN ÖZMEN

AGİ (ASGARİ GEÇİM İNDİRİMİ) 2018 TABLOSU

| Medeni Durum | Aylık Tutar |

| Bekar | 152,18 TL |

| Evli, eşi çalışmayan | 182,51 TL |

| Evli, eşi çalışmayan 1 çocuklu | 205,44 TL |

| Evli, eşi çalışmayan 2 çocuklu | 228,16 TL |

| Evli, eşi çalışmayan 3 çocuklu | 258,70 TL |

| Evli, eşi çalışmayan 4 çocuklu | 258,70 TL |

| Evli, eşi çalışmayan 5 çocuklu | 258,70 TL |

| Evli, eşi çalışan | 152,18 TL |

| Evli, eşi çalışan 1 çocuklu | 175 TL |

| Evli, eşi çalışan 2 çocuklu | 197,83 TL |

| Evli, eşi çalışan 3 çocuklu | 228,56 TL |

| Evli, eşi çalışan 4 çocuklu | 243,48 TL |

| Evli, eşi çalışan 5 çocuklu | 258,70 TL |

İşletme Kooperatiflerinde iktisadi işletme problemi nasıl çözülür-MALİ MÜŞAVİR EVREN ÖZMEN

İŞLETME KOOPERATİFLERİNDE ÇÖZÜM BULUNDU-EVREN ÖZMEN

Bu konuda hazırladığımız raporumuz ücretli olup aşağıdaki iletişim kutusundan bize ulaşabilirsiniz.

Hata: İletişim formu bulunamadı.

2018 DE ARIZİ KAZANÇLAR İSTİSNASI NE KADAR ?-MALİ MÜŞAVİR EVREN ÖZMEN

2018 DE ARIZİ KAZANÇLAR İSTİSNASI NE KADAR ?

Gelir Vergisi Kanunu’nun 82 nci maddesinde yer alan arizi kazançlara ilişkin istisna tutarı,

2018 yılı takvim yılı gelirlerine uygulanmak üzere 27.000,00 TL olarak tespit edilmiştir.

VERASET VE İNTİKAL VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49)-EVREN ÖZMEN

|

|||||||||

2018 YILI VERASET VE İNTİKAL VERGİSİ ORANLARI-MALİ MÜŞAVİR EVREN ÖZMEN

Matrah dilim tutarlarının tespiti

MADDE 4 – (1) 7338 sayılı Veraset ve İntikal Vergisi Kanununun 16 ncı maddesinin üçüncü fıkrasında, “Vergi tarifesinin matrah dilim tutarları, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan dilim tutarlarının yüzde 5 ini aşmayan kesirler dikkate alınmaz. …” hükmüne yer verilmiştir.

(2) Buna göre, 1/1/2018 tarihinden itibaren veraset yoluyla veya ivazsız suretle meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanacaktır.

Yürürlük

MADDE 5 – (1) Bu Tebliğ 1/1/2018 tarihinde yürürlüğe girer.

2018 YILI GELİR VERGİSİ DİLİMLERİ-EVREN ÖZMEN

|

|||||||||

2018 YILI GELİR VERGİSİ DİLİMLERİ-EVREN ÖZMEN

193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife, 2018 takvim yılı gelirlerinin vergilendirilmesinde esas alınmak üzere aşağıdaki şekilde yeniden belirlenmiştir.

14.800 TL’ye kadar % 15

34.000 TL’nin 14.800 TL’si için 2.220 TL, fazlası % 20

80.000 TL’nin 34.000 TL’si için 6.060 TL, (ücret gelirlerinde 120.000 TL’nin

34.000 TL’si için 6.060 TL), fazlası % 27

80.000 TL’den fazlasının 80.000 TL’si için 18.480 TL, (ücret gelirlerinde

120.000 TL’den fazlasının 120.000 TL’si için 29.280 TL), fazlası % 35

Kooperatiflerde Ortaklık Numarası nasıl verilir ?-MALİ MÜŞAVİR EVREN ÖZMEN

Kooperatiflerde Ortaklık Numarası nasıl verilir ?-MALİ MÜŞAVİR EVREN ÖZMEN

Bilindiği üzere kooperatif ana sözleşmesine göre Yönetim kurulu ortakları ile ortak olmak için müracaat edenleri anasözleşmede gösterilen ortaklık şartlarını taşıyıp taşımadıklarını araştırmak zorundadır.

Her ortağa giriş tarihi sırasına göre ortaklık numarası verilir. Bu numara konut yada işyeri esasına göre olduğu için değişmez.

Çıkan veya çıkarılan ortağın numarası boş tutulur. Devir halinde eski ortağın numarası yeni ortağa verilir.

Ortaklık numarası sıra numarası değildir. Sıra numarası ortak sayısını ifade eder. Hiçbir nedenle ortak sıra numarası konut veya işyeri sayısını geçemez

Sorularınız için

Hata: İletişim formu bulunamadı.