| Asgari Ücret 2019 Yasal Kesintileri | |

| (01.01.2019 – 31.12.2019) | |

| Brüt Ücret | 2.558,00 |

| Sigorta Primi İşçi Payı | 358,12 |

| İşsizlik Sigortası Primi İşçi Payı | 25,58 |

| Gelir Vergisi Matrahı | 2.174,30 |

| Gelir Vergisi | 326,15 |

| Damga Vergisi | 19,42 |

| Kesintiler Toplamı | 729,26 |

| Asgari Geçim İndirimi (Bekâr ve Çocuksuz) | 191,85 |

| NET ÜCRET (Asgari Ücret + AGİ Dahil) | 2.020,59 |

2019 Asgari Geçim İndirim Açıklandı

Asgari Ücret Tespit Komisyonu’nun nihai kararına göre 1 Ocak 2019’dan itibaren geçerli olacak Asgari Ücret, Brüt 2.558 TL / Net 2.020 TL olarak belirlenmiştir.”

| Bekar | 191,85 |

| Evli Eşi Çalışmayan | 230,22 |

| Evli eşi çalışmayan 1 çocuklu | 259,00 |

| Evli eşi çalışmayan 2 çocuklu | 287,78 |

| Evli eşi çalışmayan 3 çocuklu | 326,15 |

| Evli Eşi Çalışan Çocuksuz | 191,85 |

| Evli eşi çalışan 1 çocuklu | 220,63 |

| Evli eşi çalışan 2 çocuklu | 249,41 |

| Evli eşi çalışan 3 çocuklu | 287,775 |

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERE YÖNELİK DEVLET DESTEKLİ TİCARİ ALACAK SİGORTASI TARİFE VE TALİMAT TEBLİĞİ

| Hazine ve Maliye Bakanlığından: KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERE YÖNELİK DEVLET DESTEKLİ TİCARİ ALACAK SİGORTASI TARİFE VE TALİMAT TEBLİĞİ AmaçMADDE 1 – (1) Bu Tebliğin amacı, 4/6/2018 tarihli ve 2018/11892 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik Ticari Alacak Sigortası Sunulmasını İçeren Devlet Destekli Sistemin İşleyişine Dair Karara istinaden kurulan, Küçük ve Orta Ölçekli İşletmelere Yönelik Devlet Destekli Ticari Alacak Sigortasına ilişkin tarife ve talimatları belirlemektir. KapsamMADDE 2 – (1) Alacak sigortası, 19/10/2005 tarihli ve 2005/9617 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelikte mikro ve küçük işletmeler olarak tanımlanan işletmelerden aşağıda belirtilen koşulları sağlayanlara sunulur:a) Başvuru tarihinden itibaren en az iki yıl önce kurulması.b) Merkez tarafından belirlenen risk değerlendirme kriterlerini sağlaması.DayanakMADDE 3 – (1) Bu Tebliğ, 4/6/2018 tarihli ve 2018/11892 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Küçük ve Orta Ölçekli İşletmelere Yönelik Ticari Alacak Sigortası Sunulmasını İçeren Devlet Destekli Sistemin İşleyişine Dair Karara dayanılarak hazırlanmıştır.Sorgulama ücretiMADDE 4 – (1) Alacak sigortası kapsamında teminat verilecek alıcıların belirlenmesi amacıyla yapılacak risk değerlendirmesine ilişkin teklif aşamasındaki sorgulama ücreti, risk değerlendirmesi yapılan her bir alıcı için 10 TL’dir. Sigorta sözleşmesinin düzenlenmesi durumundaki ek sorgulama ücreti, risk değerlendirmesi yapılan her bir alıcı için 10 TL’dir.Prim ve azami teminat tutarıMADDE 5 – (1) Prim hesabında, alacak sigortası talebinde bulunan işletmenin son mali yılda vadeli satışlardan elde ettiği cirosu esas alınır. Net prim ve azami teminat tutarı, vadeli satışlardan elde edilen ciro esas alınmak suretiyle, aşağıdaki tablo kullanılarak hesaplanır: (2) Bu tarife ve talimata göre belirlenen prim tutarı sigorta şirketi tarafından tahsil edilir. Prim tutarının tamamının peşin olarak ödenmesi durumunda tarife fiyatı üzerinden %10 oranında indirim uygulanır.(3) Prim tutarının, en az %25’i peşin ve geri kalanı en fazla üç taksit olacak şekilde ödenmesi koşuluyla, kredi kartı ve benzeri başka düzenli ödeme yöntemleriyle taksitlendirilmesi mümkündür.Risk değerlendirmeMADDE 6 – (1) Alacak sigortası kapsamında teminat verilecek alıcılara ilişkin risk değerlendirmesinde kullanılacak kriterler Merkez tarafından belirlenir.(2) Risk değerlendirmesinde, sigorta talebinde bulunan işletmenin vadeli satışlardan elde ettiği cirosunun en az %50’sini oluşturan ve ciro büyüklüğüne göre büyükten küçüğe doğru sıralanan alıcıları dikkate alınır. Risk değerlendirmesi sonucunda, bu alıcılardan her birine “1 (en düşük riskli)” ile “6 (en yüksek riskli)” arasında skor verilir.Kredi limitleriMADDE 7 – (1) 6 ncı maddede belirtilen risk değerlendirmesi sonucunda skoru 6 olan alıcılara alacak sigortası kapsamında kredi limiti sağlanmaz.(2) Skoru 1 ile 5 arasında olan her bir alıcıya, alacak sigortası talebinde bulunan işletmenin vadeli satışlardan elde edilen cirosuna göre aşağıda yer alan tabloda belirtilen azami tutarları geçmemek üzere kredi limiti sağlanır:(3) Sigorta talebinde bulunan işletmenin vadeli satışlardan elde edilen cirosunun en az %50’sini oluşturanlar dışında kalan tüm alıcılarına sağlanan toplam kredi limiti, ikinci fıkra kapsamında bir alıcıya sağlanan en yüksek kredi limiti kadardır.Teminat oranı ve muafiyetMADDE 8 – (1) Alacak sigortası kapsamında kredi limiti sağlanan alıcılar için uygulanan teminat oranları poliçede belirtilir. Teminat oranları ilgili alıcının skoruna göre, %70 ile %90 arasında belirlenir.(2) Sigorta dönemi içerisinde meydana gelen zararlar; zararın 2.500 TL’nin altında kalması durumunda sigortalı tarafından, 2.500 TL’yi aşması durumunda ise birinci fıkrada belirtilen teminat oranları kapsamında Merkez tarafından ödenir.Komisyon ve diğer giderlerMADDE 9 – (1) Sistem kapsamında düzenlenen sigorta sözleşmeleri için vergi ve diğer yasal yükümlülükler düşüldükten sonra kalan prim tutarı üzerinden uygulanacak komisyon oranı %12’dir. Söz konusu prim tutarının asgari %9’u ilgili sigorta şirketi tarafından kesinti yapılmaksızın sigorta aracısına ödenir.(2) Sistemin yönetilmesi çerçevesinde yapılan harcamalar ve diğer giderler, Merkeze devredilen primlerin %10’unu geçmemek kaydıyla, gerçekleşen tutarlar esas alınarak, Merkeze devredilen primler ile bunların yatırım gelirlerinden karşılanır.Geçiş hükümleriGEÇİCİ MADDE 1 – (1) Bu Tebliğin yürürlük tarihinden itibaren üç ay içinde düzenlenecek olan poliçeler için 5 inci maddenin birinci fıkrasında belirtilen oranlar kullanılarak hesaplanan prim tutarından %10 oranında indirim uygulanır. Hazine ve Maliye Bakanı bu maddede belirtilen süreyi bir defaya mahsus olmak üzere altı aya kadar uzatmaya yetkilidir.(2) Birleşen indirimler birbiri ile toplanarak uygulanır.YürürlükMADDE 10 – (1) Bu Tebliğ 1/1/2019 tarihinde yürürlüğe girer.YürütmeMADDE 11 – (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür. |

2019 Asgari Ücret Ne kadar ?

2019 Yılı için asgari ücretin ne kadar olacağı herkes tarafından merakla beklenilmektedir. 2019 Asgari ücret ne kadar olacak bu hafta içinde belli olacak.

Asgari ücret son toplantısından sonra Aile Çalışma ve Sosyal Hizmetler Bakanı Zehra Zümrüt Selçuk tarafından açıklanması beklenmektedir.

ASGARİ ÜCRET 2019 YILI İÇİN BRÜT 2 BİN …… LİRA, NET BİN ….. LİRA OLARAK BELİRLENDİ.

| Asgari Ücret 2019 Yasal Kesintileri | |

| (01.01.2019 – 31.12.2019) | |

| Brüt Ücret | 2…………………………… |

| Sigorta Primi İşçi Payı | |

| İşsizlik Sigortası Primi İşçi Payı | |

| Gelir Vergisi Matrahı | |

| Gelir Vergisi | |

| Damga Vergisi | |

| Kesintiler Toplamı | |

| Asgari Geçim İndirimi (Bekâr ve Çocuksuz) | |

| NET ÜCRET (Asgari Ücret + AGİ Dahil) |

2019 Asgari Geçim İndirimi

2019 Agi Tutarları-2019 Agi ne olacak- 2019 Agi Ne kadar-2019 Agi Tablosu-2019 Agi Ücretleri

| Medeni Durum | Aylık Tutar |

| Bekar | 152,21 TL |

| Evli eşi çalışmayan | 182,66 TL |

| Evli eşi çalışmayan 1 çocuklu | 205,49 TL |

| Evli eşi çalışmayan 2 çocuklu | 228,32 TL |

| Evli eşi çalışmayan 3 çocuklu | 258,76 TL |

| Evli eşi çalışmayan 4 çocuklu | 258,76 TL |

| Evli eşi çalışmayan 5 çocuklu | 258,76 TL |

| Evli eşi çalışan | 152,21 TL |

| Evli eşi çalışan 1 çocuklu | 175,04 TL |

| Evli eşi çalışan 2 çocuklu | 197,88 TL |

| Evli eşi çalışan 3 çocuklu | 228,32 TL |

| Evli eşi çalışan 4 çocuklu | 243,54 TL |

| Evli eşi çalışan 5 çocuklu | 258,76 TL |

Güncellenecek…

Site Yönetimleri ve Kooperatifler için Satın Alma Süreci ve Örnek Satın Alma Yönetmeliği

Bu yazı ozmconsultancy.com sitesi için hazırlanmıştır.

Kooperatif ve Sitelerde Satın Alma Süreci Neden Önemli ?

Gerek danışmanlık yaptığımız, gerek diğer bir çok kooperatif veya toplu yapı site yönetimlerinin yıllık bütçeleri göz önüne aldığımızda neredeyse Anadolu’da bir belediyenin bütçe tutarlarına aşan veya denk gelen bir çok kooperatif ve site yönetimlerinin mevcut olduğu bilinmektedir. Tabi oldukları kanun gereği her zaman incelenmesi ve şikayete konu olabilmesi mümkün olması nedeni ile site ve kooperatiflerde yönetim kurullarının satın alma süreçlerini dijital ortamda ve titizlikle takip etmesi gerekmektedir. Deneyimlerimizden satın alma işlemlerinin geriye dönük incelemelerde en fazla baş ağrıtan konu başlıklarından biri olduğunu bilerek, bu yazımızın süreçlerin şeffaflaşmasını ve standardize edilmesini sağlamasına bir nebze de faydası olacağını umuyoruz.

Kooperatif ve Sitelerde Satın Alma Yönetmeliğinin Dayanağı Ne Olacaktır ?

Öncelikle Toplu Yapı Site yönetim kurullarında veya kooperatiflerde hazırlanacak satın alma yönetmeliğinin uygulanabilmesinin temel şartı yönetmeliğin kooperatifin genel kurulunda veya sitenin kat malikleri toplantısında kabul edilmesi ve tutanağın ekinde resmileştirilmesidir. Aksi takdirde yönetim kurulları tarafından hazırlanan ve genel kuruldan onay alınmadan yürürlüğe konulmayan yönetmelikler başka bir yönetim kurulu veya mevcut yönetim kurulu tarafından her zaman değiştirilebilir olduğundan istenilen amaca ulaşması mümkün olmayacaktır.

- Kooperatiflerde Satın Alma Süreci

Her ne kadar kooperatifler 1163 sayılı kooperatifler kanununa ve site yönetimleri ise 634 sayılı kat mülkiyeti kanununa tabi olsalar da zaman zaman her iki kanunun da ortak uygulama alanları olması nedeni ile satın alma süreçleri benzerlik göstermektedir.

Kooperatif ve Sitelerde Satın Alma Süreci Hangi Noktadan Başlar ?

Bilinenin aksine Kooperatif ve Site yönetimlerinde satın alma süreci satın alma talebi ile değil bütçe ile başlar.

Bütçe sürecinde ;

1. Her birim bir sonraki sene yapacağı harcamaları bütçe kontrol müdürüne gönderir

2. Bütçe kontrol müdürü tarafından birimlerden gelen bilgiler, geçmiş yıl gerçekleşmeleri, devam eden sözleşmeler ve diğer değişkenlerde dikkate alınarak bütçe bir kaç farklı senaryo ile hazırlanır.

3. Bütçe gerekli organlarda onaylanarak kesinleşir. ( Kooperatif ve Sitelerde süreç birbirinden farklı olması nedeni ile bütçenin veya işletme projesinin kesinleştirilmesi bu yazının konusunu oluşturmamaktadır)

Kooperatif ve Sitelerde bütçenin kesinleşmesinden sonra bütçe kapsamında satın alma faaliyetleri nasıl gerçekleşecektir ?

Satın alma süreçleri bankalarda, bir çok uluslararası şirkette ve kurumsal şirketlerde dijital ortamda yürütülmektedir. Dijital ortam olarak kast edilen, firma içinde kullanılan internal bir yazılımdır. Bu iç yazılım üzerinden talep açma,onaylama, sipariş verme ve muhasebe programına entegrasyon sağlanmaktadır. Artık son derece uygun maliyetlere web sayfası üzerinden çalışan programlarda mevcuttur. Bu tip programlar sayesinde süreçler eksiksiz olarak takip edilebilmektedir.

Kooperatif ve Sitelerde Satın Alma Sürecinde Hangi Adımlar İzlenmelidir ?

1-Satın alma sürecinde ilk adım talep girme ( ticket açma ) dır. Talep giren kişi ilk olarak kullanılan sisteme ihtiyacın nedenini ve en geç karşılanma süresini de detaylı yazarak talebini açar.

2-Açılan talep kooperatifin veya sitenin yapısına satın almayı yapacak kişinin veya birimin ekranına düşer. Satın almayı yapacak kişi sistemde tanımlı onaylı tedarikçilerden online ortamda teklif toplar, gerekli pazarlık işlemlerini yapar.

Kooperatifler ve Siteler için Satın Alma Sürecinde Onaylı Tedarikçi Nedir ? Neden Gereklidir ?

Öncelikle onaylı tedarikçi nedir onu açıklayalım. Onaylı Tedarikçi kurumunuza ürün veya mal, hizmet satma yeterliliğine sahip kişi veya kurumlardır.

Peki bu yeterlilikler nelerdir ?

- Zamanında Teslim

- Fiyat

- Teslimat Süresi

- Teknik Yeterlilik ve Kalite

Kurumsal işletmeler onaylı tedarikçi listesinde olmayan kişi veya kurumlardan mal veya hizmet almaz. Öncelikle sizin kooperatifinize veya sitenize mal veya hizmet satılabilmesi için aşağıdaki listede yer alan bilgi ve belgelerin hazırlanması gerekmektedir. Bugün bir çok işletmede tedarikçiler aşağıdaki yer alan bilgi ve belgeleri müşterinin sistemine yükledikten sonra teklif verebilmektedirler. Bu bilgi ve belgeler;

- Firmanın vergi ve sigorta borcu olmadığına dair yazı ( Çalıştığınız satıcının devamlılığını ölçebilmeniz için çok önemli bir kriterdir)

- Vergi Levhası, Yetki Belgesi, Şirketi Temsil edenlerin kimler olduğunu gösteren imza sirküleri

Satın alma sürecine devam edersek

3.Aşama: Onaylı tedarikçilerden gelen tekliflerin değerlendirilmesi ve yönetim kurulunun seçimine sunulması. Programlar sayesinde mukayese formları ve tasarruf tutarları online ortamda hazırlanabilmektedir. Ayrıca bu tip programlar sayesinde talep takibi yapılırken Departman, Personel, Bütçe Kalemi, Tarih, Ürün ve Tedarikçi bazlı raporlar alınabilmektedir. Bu raporlar bir sonraki senenin bütçesi için önemli bir veri oluşturmaktadır.

Bu noktada belli tutarlar altında kalan satın almaları yönetim kurulunun onayına düşmemesi de sağlanabilir. Ancak kooperatiflerde yönetim kurulunun bu yetkiyi ancak yönetim kurulu kararı ile müdür atayacağı kişiye vermesi gerekmektedir. Yönetim kurulu yine internal sistem üzerinden satın almaya onay verebilir. Bu noktada onay sürecinin mail üzerinden takip edilmesi de mümkündür. e-mail ortamında onaylanan satın alma kararları fiziksel olarak yönetim kurulu toplantısında karar defterine yazılarak imzalanır.

Eğer sözleşmeye dayanan bir satın alma ise, sürece mutlaka mali müşavir ve hukuk danışmanın da dahil edilmesi gerekmektedir.

4.Aşama Sistem üzerinden sipariş formunun oluşturulması, mal ve hizmetin alımı, tedarikçi tarafından faturanın düzenlenmesi ve faturanın ödenmesi ve tedarikçinin değerlendirilmesi

Sonuç olarak, her ne kadar satın alma süreci online ortama taşınsa da kooperatif ve sitelerde incelemeler evrak üzerinden gerçekleşeceği için satın alma sürecindeki tekliflerin, sipariş formlarının ve diğer evrakların bastırılarak dosya üzerinde saklanması gerekmektedir. Bu tip programlar üzerinden alınan dökümanlar,(teklif formları, karşılaştırma tabloları v.b. )belli bir standarta sahip olması nedeni ile inceleme sürecinde fayda sağlayacaktır.

Saygılarımızla

Özmen Mali Müşavirlik

İmar Barışında Süre ikinci kez uzuyor mu ?

İmar barışı için son 9 güne girerken herkesin aklında aynı soru var, süre uzayacak mı ? Bireysel başvurular için ödemeler yapılmış olsa da site ve kooperatiflerde hala ödemeyen bir çok kat maliki veya ortak var.

Yönetim kurulları bir taraftan tahsilatı hızlandırmaya çalışırken bir taraftan da güncel gelişmeleri takip ediyorlar.

Bu noktada benim şahsi görüşüm sürenin uzayacağı yönünde, bu görüşüme dayanak olarak imar barışının son haftasında yasalaşması planlanan Trafik Kanunu ile Bazı Kanunlarda Değişiklik Yapan Kanun Teklifi.

Kanun teklifine göre Üsküdar, Beykoz ve Sarıyerde yer alan bazı alanlar da imar barışı kapsamına alınıyor. Teklif yasalaşır ise Boğaziçi sahil şeridi ve öngörünüm bölgesine ait kroki ile sınır ve koordinat listesinde değişiklik olacak ve bu alanlarda bulunanlarda yapı kayıt belgesi için başvuru yapabilecek.

Açıkcası İmar barışı süresinin sona ermesine günler kala sunulan kanun teklifi bana imar barışı başvuru ve ödeme tarihinin uzatılacağını düşündürtüyor.

Saygılarımla

Hangi Kooperatifler Sermaye Piyasası Kanunu’na tabi

Pay sayısı en az 500 olan kooperatiflerin veya kendisine ortak olan kooperatiflerin pay sahibi sayısı en az 500 olan kooperatif birliklerinin veya kooperatif birliklerinin yönetim kontrolüne sahip olduğu ve yıllık en az 50 milyon Türk lirası satış yapmış anonim ortaklıkların payları halka arz edilmiş sayılır.

Önemli not: ortak sayısı 500 den fazla olan her kooperatifi kapsamamaktadır.

Şirketler için 2019 Önerileri

Konkordato ilan eden şirket sayısı konusunda bir çok kaynaktan farklı bilgiler gelmeye devam etse de, bu sayının çok da az olmadığı konusunda maalesef şüphe yok. Ayrıca konkordato ilan eden şirketlerin tedarikçi ve müşterilerini de hesaba kattığımızda piyasalarda önemli bir belirsizlik ortamı oluşuyor

Etik çalışmayan işletmelerin rakipleri hakkında “konkordato ilan edecek” söylentisi çıkarmasından, kimsenin kimseye vadeli mal satmamasından, hazinenin döviz cinsinden tahvil çıkarmasından, son çeyrekte çeyrek bazında 1,1 ekonomideki küçülmeden de anlaşılacağı üzere 2019 işletmeler için kolay bir yıl olmayacak.

Krizleri fırsata çevirin klişesi dışında ekonomi bu durumdayken işletme sahipleri gerçekçi olarak ne yapmalı ?

Cash is King ( Nakit Akışı çok önemli )

Şu anda dar boğazda olan bir çok firmanın bilançosunda aktif tarafa baktığınızda bir çok arsa, işyeri, fabrika binası v.b. görmeniz çok muhtemel. Ama aynı firmaların banka hesaplarında vadesi gelen kredi taksitlerini ödeyecek mevduatları yok. Bu nedenle yüksek faizli borca mahkum kalıyorlar. Şüphesiz ki nakit akışı firmalar için büyük önem arz ediyor. Bence sağlıklı bir nakit akışı sağlanması için aşağıdaki adımlara dikkat etmeleri gerekli.

1-Efektif borç alacak yönetimi. Bu konuda aksiyon planı aşağıdaki şekilde olmalı- 2018 Aralık ayı içinde

- Muhasebe biriminden veya mali müşavirinizden acil yaşlandırma raporualınması

- Hukuk birimi ile toplantı yapılarak takip başlatılması gereken alacakların takiplerinin açılması

- Takip açılan alacakların listesinin muhasebe birimine iletilerek vergiden düşülmesinin sağlanması

Yukarıdaki hususlar dışında ise belli tutar altı vadeli çalışmamak, firma bünyesinde prim esaslı tahsilat sorumluluğu vermek,ACH hesapları kullanmak, geliriniz döviz değil ise döviz cinsinden borçlanmamak v.b.

2-Stok Yönetimi Kurun dalgalı olduğu ortamlarda eğer ürününüz ithal ise stok yönetimi yapmak gerçekten çok zor olsa da, mümkün olduğunca eğer yerine istediğiniz zaman stok koyabiliyorsanız paranızı stokta tutmamanızı öneririm. Ancak piyasanın belirsiz olduğu zamanlarda bir çok tedarikçi, yerine stok koyamayacağı için stoklarına dört elle sarıldı. Stok yönetiminde ise aksiyon planı aşağıdaki şekilde;

Stok Sayımı yapılması

Ürün bazında satış devir hızlarının tespiti

Ürün bazında optimal stok tutarının tespiti

3-Kur Riski Yönetimi-Örnek olarak 2019 Yılında her ay 100.000 USD ödemeniz olacak ise buna göre firmanızı kur dalgalanmalarına karşı korumak için bir finansal kuruluş ile kur satın alma anlaşması yaparak kur yönünden belirsizliği ortadan kaldırabilirsiniz.

Yapı Denetim Firmaları Seçiminde Kura Yöntemi 2019’dan itibaren başlıyor

2019 Yılından itibaren müteahhitlerin kendi seçeceği yapı denetim firması ile değil, kura ile kendisine isabet eden yapı denetim firması ile çalışması zorunlu hale gelmiştir.

Yazılım İthalinde Stopaj

21 Aralık Dünya Kooperatifçilik Gününü Kutlarız.

21 Aralık Dünya Kooperatifçilik Gününü Kutlarız.

Özmen Müşavirlik

Google Tarafından Gönderilen ekstreler fatura yerine geçer mi ?

Google Tarafından Gönderilen Ekstreler Fatura Yerine Geçer mi ?

1 Haziran 2018 Tarihinden itibaren Google üzerinden reklamı veren işletmeler için, Google tarafından fatura düzenlenmeyip, hesap ekstresi gönderilmeye başlanıldığı bilinmektedir. Google tarafından bu husus mail ile ilgili tarihlerde bildirilmişti.

Bu gelişme neticesinde; Vergi mevzuatına göre elimize gelen belgelerin (ekstre )fatura olmaması nedeni ile gider olarak dikkate alınamayacağı endişesi taşımamız nedeni ofisimizdeki çalışma arkadaşlarımız ile beraber Haziran ayından sonra çalıştığımız firmalar adına gelen ekstrelerin nasıl muhasebeleştirileceği konusunda kararsız kalmıştık.

Ancak bu kararsızlık süreci İstanbul Vergi Dairesinin 29.11.2018 tarihli özelgesi ile sona erdi. Özelgede bu belgenin fatura olarak değerlendirilerek gider olarak dikkate alınabileceği yönünde görüş bildirilmiştir.

Özelgenin sonuç bölümü aşağıda olup, tamamına gelirler idaresinin sayfasından ulaşabilirsiniz

Özelgede “alınan reklam hizmetine ilişkin ödenen bedel karşılığında Google firması tarafından fatura düzenlenmeyerek fatura hareketlerinin özeti gösterilen “ekstre” verildiği anlaşıldığından, söz konusu belgenin, Vergi Usul Kanunu uyarınca fatura veya fatura yerine geçen belge kapsamında değerlendirilmesi şartıyla vergiyi doğuran olayın vuku bulduğu takvim yılı aşılmamak şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde indirim konusu yapılması mümkün bulunmaktadır.” denilmiştir.

Sonuç olarak; firma sahipleri olarak, mali müşavirinize göndermemiş olduğunuz Google ekstreleri var ise sene sonu gelmeden göndermenizi, sene sonunda bir nebzede olsa gereksiz yere vergi ödememenizi öneririm.

Görüşmek üzere

4708 SAYILI YAPI DENETİMİ HAKKINDA KANUN KAPSAMINDA DENETİMİYÜRÜTÜLEN YAPILARA AİT TAZE BETONDAN NUMUNE ALINMASI,DENEYLERİNİN YAPILMASI, RAPORLANMASI SÜREÇLERİNİN İZLENMESİ VE DENETLENMESİNE DAİR TEBLİĞ

| 18 Aralık 2018 SALI Resmî GazeteSayı : 30629TEBLİĞÇevre ve Şehircilik Bakanlığından: 4708 SAYILI YAPI DENETİMİ HAKKINDA KANUN KAPSAMINDA DENETİMİYÜRÜTÜLEN YAPILARA AİT TAZE BETONDAN NUMUNE ALINMASI,DENEYLERİNİN YAPILMASI, RAPORLANMASI SÜREÇLERİNİN İZLENMESİ VE DENETLENMESİNE DAİR TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsamMADDE 1 – (1) Bu Tebliğin amacı, 29/6/2001 tarihli ve 4708 sayılı Yapı Denetimi Hakkında Kanun ile bu Kanun uyarınca bu süreçte yer alan kurum ve kuruluşlar ile ilgililerin görev ve sorumluluklarına ilişkin yürürlüğe konulan 5/2/2008 tarihli ve 26778 sayılı Resmî Gazete’de yayımlanan Yapı Denetimi Uygulama Yönetmeliğinin 13 üncü maddesinin yedinci fıkrası kapsamında taze betondan numune alınması, deneylerinin yapılması ve raporlanmasına ilişkin usul ve esasları belirlemektir.(2) Bu Tebliğ, Bakanlıktan izin belgesi almış laboratuvarlarca 4708 sayılı Kanun kapsamında denetimi yürütülen yapılardan taze beton numunelerinin alınması, bunlara yönelik deneylerin yapılması ile raporlanması süreçlerinin izlenmesi ve denetlenmesinde takip edilecek yola ilişkin usul ve esasları kapsar. DayanakMADDE 2 – (1) Bu Tebliğ, 29/6/2001 tarihli ve 4708 sayılı Yapı Denetimi Hakkında Kanunun 5 inci maddesi ile 5/2/2008 tarihli ve 26778 sayılı Resmî Gazete’de yayımlanan Yapı Denetimi Uygulama Yönetmeliğinin 13 üncü maddesinin yedinci fıkrasına dayanılarak hazırlanmıştır. TanımlarMADDE 3 – (1) Bu Tebliğde geçen;a) Bakanlık: Çevre ve Şehircilik Bakanlığını,b) Beton etiketi: Radyo frekansı ile kimlik tanımlama (RFID) teknolojisini kullanan etiketi,c) Beton kırım cihazı: Elektronik Beton İzleme Sisteminde kullanılacak olan beton basınç dayanım deneylerinin gerçekleştirildiği cihazı,ç) EBİS: Elektronik Beton İzleme Sistemini,d) EBİS hizmetlerinin alındığı kuruluş: Elektronik Beton İzleme Sistemini yürütmek üzere Bakanlık tarafından belirlenen kurum ve/veya kuruluşu,e) EBİS merkezi izleme yazılımı: Elektronik Beton İzleme Sistemine tanımlı tüm ekipman ile kullanıcıların kayıtlı olduğu ve tüm işlemlerinin takip edildiği web tabanlı uygulamayı,f) EBİS mobil yazılımı: Akıllı cihazlar üzerinde çalışan mobil uygulamayı,g) El terminali: Beton etiketi kimlik bilgilerini RFID teknolojisini kullanarak akıllı cihazlara aktaran mobil ekipmanı,ğ) Laboratuvar: İnşaat ve yapı malzemeleri ile ilgili ham madde ve mamul madde üzerinde ilgili standartlarına veya teknik şartnamelerine göre ölçüm, muayene, kalibrasyon yapabilen ve diğer özelliklerini tayin eden, Bakanlıktan izin almış tesisi,h) Numune: Taze beton numunesini,ı) Numune toplama istasyonu: Laboratuvara bağlı olarak Bakanlıktan izin almak kaydı ile kurulan, taze beton numunelerinin toplanarak küre tabi tutulduğu tesisi,i) Taşeron laboratuvar: İlgili laboratuvar tarafından arasında sözleşme imzalanmak suretiyle belirlenen Bakanlıktan izin belgeli diğer laboratuvarı,ifade eder.İKİNCİ BÖLÜMBeton Numunesi Alınması, Alınan Numunelerin Kırılması, BetonKırım Cihazı ve Beton EtiketiBeton numunesi alınması, deneylerin yapılması ve raporlanmasına ilişkin hususlar MADDE 4 – (1) İlgili yapı denetim kuruluşu tarafından beton dökümü en az bir gün önce ilgili laboratuvarabildirilir.(2) İlgili standardına uygun olarak alınan her bir taze beton numunesinin içerisine bir adet beton etiketi yerleştirilir.(3) Laboratuvar personelince yapıya ilişkin bilgiler ile şantiye mahalline dökülen betona ilişkin bilgiler EBİS mobil yazılımına girilir. Beton etiketi yerleştirilmiş numuneler el terminali vasıtası ile okutularak kayıt altına alınır ve yapının konumu doğrulanarak numune alma işlemi tamamlanır. Beton dökümü sırasında ilgili standardına uygun olacak şekilde alınan beton etiketli numuneler EBİS mobil yazılım üzerinden kaydedilir.(4) Beton dökümü sırasında ilgili denetim elemanı şantiye mahallinde bulunur ve numuneler ilgili denetim elemanı huzurunda deneyi yapacak laboratuvar personeli tarafından alınır. Şantiye mahallinde ilgili denetim elemanınca EBİS mobil yazılımı üzerinden beton dökümünün ve numune alımının kendi huzurunda gerçekleştiğine yönelik onay işlemi gerçekleştirilir.(5) İlgili standardına uygun olarak emniyetli bir şekilde şantiye mahallinde bekletilen beton etiketli numunelerin şantiye mahallinden çıkarılması sırasında, laboratuvar personelince el terminali ile okutularak EBİS mobil yazılımı üzerinde şantiye çıkış işlemi gerçekleştirilir.(6) Laboratuvar personelince laboratuvar ve/veya numune toplama istasyonuna getirilen numuneler, küre tabi tutulmadan önce el terminali ile EBİS mobil yazılımı üzerinden okutulur.(7) Numuneler, ilgili standardında belirtilen zamanda laboratuvarda yer alan beton kırım cihazında deneye tabi tutularak deney raporu EBİS merkezi izleme yazılımı aracılığıyla ilgili kullanıcı adı ve şifresi ile onaylanır.(8) Laboratuvar tarafından bu maddenin ikinci, üçüncü, beşinci ve altıncı fıkralarına uygun alınan numunelerin içerisinde yer alan beton etiketlerinin herhangi bir nedenle zarar görmesi halinde, EBİS hizmetlerinin alındığı kuruluşa bilgi verilir. Bu durum EBİS hizmetlerinin alındığı kuruluş yetkilisi ile laboratuvar denetim elemanı tarafından tutanak altına alınarak zarar gören etikete ait numune kırılır ve raporlanır.Beton kırım cihazı ve el terminaline ilişkin hususlarMADDE 5 – (1) Beton kırım cihazı ve el terminalleri EBİS hizmetlerinin alındığı kuruluşa ait olup, bu kuruluş tarafından laboratuvarların kullanımı için laboratuvarın iş yoğunluğu ile orantılı olarak belirlenen adette ücretsiz olarak teslim edilir ve beton kırım cihazının kurulumu ücretsiz olarak gerçekleştirilir.(2) Beton kırım cihazlarının kalibrasyonu, sadece EBİS hizmetlerinin alındığı kuruluş tarafından yılda en az bir defa ücretsiz olarak TÜRKAK tarafından akredite edilmiş bir kalibrasyon kuruluşuna yaptırılır. Beton kırım cihazlarının kalibrasyonun cihazın garanti kapsamı dışında olmamak kaydı ile herhangi bir durumda yeniden yapılmasının gerekmesi halinde bu kalibrasyon sadece EBİS hizmetlerinin alındığı kuruluş tarafından ücretsiz yapılır.(3) Beton kırım cihazı ve el terminallerinin bakım ve garanti kapsamındaki arızaları EBİS hizmetlerinin alındığı kuruluş tarafından ücretsiz olarak yapılır. Diğer arızalar ise laboratuvarca karşılanır.(4) Beton kırım cihazı bakım ve arızaları ile kalibrasyonlarına yetkisi olmayan kişi ve/veya kurum ve kuruluşların müdahalesine izin verilmez. Yetkisiz kişi ve/veya kurum ve/veya kuruluşların müdahalesinden ilgili laboratuvar sorumludur.Etiket talebi ve ücretlere ilişkin hususlarMADDE 6 – (1) Beton etiketleri, EBİS hizmetlerinin alındığı kuruluş tarafından temin edilir. Etiket bedeli 8 TL (KDV dahil) olup, bu bedel her yıl 15 Ocak tarihinden itibaren geçerli olacak şekilde Bakanlıkça ilan edilir.(2) Beton etiketleri yapı denetim kuruluşu tarafından EBİS merkezi izleme yazılımı üzerinden paketler halinde talep edilir. Beton etiket bedeli, yapı denetim kuruluşu tarafından EBİS hizmetlerinin alındığı kuruluş hesabına yatırıldıktan sonra herhangi bir ilave ücret ödenmeksizin EBİS hizmetlerinin alındığı kuruluş tarafından yapı denetim kuruluşunca belirlenen laboratuvara teslim edilir.(3) Laboratuvara ulaşan beton etiketleri, laboratuvar personeli tarafından EBİS mobil yazılımı üzerinden aktif hale getirilir ve etiket teslim alma işlemi tamamlanır. Aktif hale getirilen bu beton etiketleri ilgili laboratuvaratanımlanmış olduğundan diğer laboratuvarlar tarafından kullanılamaz.Belgesi askıya alınan veya iptal edilen laboratuvarlara ilişkin hususlarMADDE 7 – (1) Laboratuvar, kapsam listesindeki deneylere ilişkin aynı il sınırları içerisinde yer alan yalnız bir laboratuvar ile taşeron sözleşmesi düzenler. Laboratuvarın bulunduğu ilde ilgili deneylere ilişkin kapsama sahip başka bir laboratuvarın bulunmaması halinde, Valilik binası esas alınarak ilgili deneylere ilişkin kapsama sahip olan laboratuvarın yer aldığı en yakın ilde bulunan laboratuvar ile taşeron laboratuvar sözleşmesi düzenler.(2) Laboratuvar her yıl vize denetimi esnasında taşeron sözleşmesini bir üst yazı ile il yapı denetim komisyonuna iletilmek üzere çevre ve şehircilik il müdürlüğüne bildirir. İl yapı denetim komisyonunca vize denetiminde her laboratuvarın taşeron laboratuvarı sisteme işlenir.(3) Laboratuvarın faaliyetleri, denetçisinin işten ayrılması veya vefatı, vizesinin yapılmaması, adres değişikliği ve/veya deney kabiliyetini etkileyecek türden tadilat ve benzeri durumlar ile belgesi kapsamında yer alan bir veya birkaç deney için kullandığı cihazın arızalanması halinde il yapı denetim komisyonunca askıya alınır. Bu süre zarfında deneyler taşeron laboratuvarda gerçekleştirilir.(4) Laboratuvarın talebi doğrultusunda ve/veya Merkez Yapı Denetim Komisyonunun teklifi üzerine Bakanlıkça sözleşmesi feshedilen veya 4708 sayılı Kanunun 8 inci maddesinin onuncu fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca belgesi iptal edilen laboratuvarların henüz deneye tabi tutulmamış numunelerinin deneyleri taşeron laboratuvarda gerçekleştirilir.(5) Laboratuvar tarafından, taşeron laboratuvara gönderilecek numuneler el terminali vasıtası ile EBİS mobil yazılım üzerinden okutulur. Bu numuneler taşeron laboratuvar tarafından kırılır ve EBİS merkezi yazılımında taşerona ait kullanıcı adı ve şifre ile sisteme girilerek raporlanır. Raporlar, taşeron laboratuvarın personelince onaylanır.Laboratuvarın feshi veya belge iptali durumunda beton kırım cihazı, el terminalleri ve beton etiketlerinin durumuna ilişkin hususlarMADDE 8 – (1) Laboratuvarın talebi doğrultusunda ve/veya Merkez Yapı Denetim Komisyonunun teklifi üzerine Bakanlıkça sözleşmesi feshedilen ve/veya 4708 sayılı Kanunun 8 inci maddesinin onuncu fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca belgesi iptal edilen laboratuvarda bulunan beton kırım cihazları ve el terminalleri, Merkez Yapı Denetim Komisyon Kararının Resmî Gazete’de ilanından sonra on beş iş günü içerisinde EBİS hizmetlerinin alındığı kuruluş tarafından çalışır durumda teslim alınır.(2) Laboratuvarın talebi doğrultusunda ve/veya Merkez Yapı Denetim Komisyonunun teklifi üzerine Bakanlıkça sözleşmesi feshedilen veya 4708 sayılı Kanunun 8 inci maddesinin onuncu fıkrasının (e) bendinin (2) numaralı alt bendi uyarınca belgesi iptal edilen laboratuvarın elinde bulunan kullanılmamış paket halindeki beton etiketleri, EBİS hizmetlerinin alındığı kuruluşa iade edilir. İade edilen beton etiketi ücretleri, yedi iş günü içerisinde EBİS hizmetlerinin alındığı kuruluş tarafından ilgili yapı denetim kuruluşunun hesabına yatırılır.ÜÇÜNCÜ BÖLÜMSon HükümlerYürürlükMADDE 9 – (1) Bu Tebliğ yayımı tarihinden yedi gün sonra yürürlüğe girer.YürütmeMADDE 10 – (1) Bu Tebliğ hükümlerini Çevre ve Şehircilik Bakanı yürütür. |

Yapı Kooperatiflerinin Unvanlarında Arsa Kelimesinin Kullanılamaması ve Hobi Kooperatifleri

Mali Müşavir Evren ÖZMEN

Ön Bilgi

Bilindiği üzere 644 Sayılı Çevre ve Şehircilik Bakanlığının Teşkilat ve Görevleri hakkında kanun hükmünde kararnamenin 12/1 maddesi ile 1163 Sayılı Kooperatifler Kanunu’na eklenen geçici 3.maddeye istinaden Yapı Kooperatiflerinin Kuruluş iş ve işlemleri Çevre ve Şehircilik Bakanlığı il müdürlükleri tarafından yürütülmektedir.

Yeni Gelişme

Önceki dönemlerde her ne kadar Çevre ve Şehircilik Bakanlığı il müdürlükleri tarafından Arsa ve Konut Kooperatifi unvanı altında kooperatif kuruluşlarına izin verilmiş olsa dahi, bu hususun yanıltıcı olması nedeni ile il müdürlükleri tarafından bundan sonraki süreçte unvanında arsa kelimesi geçen yapı kooperatifi kuruluşlarına izin verilmeyecektir.

Son derece doğru olan bu uygulamanın sebebi ise, bilindiği üzere 6102 Sayılı Türk Ticaret Kanunu’nun 46.maddesinde kooperatif şirketlerin Ticaret unvanlarında yer alacak ibarelerin tacirin kimliği, işletmesinin önemi hakkında üçüncü kişilerde yanlış bir görüşün oluşmasına yol açacak nitelikte ve gerçeğe aykırı olamayacağı maddesidir.

Kooperatifin unvanında arsa kelimesinin geçmesinin neden yanıltıcı olduğu ile ilgili olarak ise, bilindiği üzere konut yapı kooperatifi ana sözleşmesinin altıncı maddesinde kooperatifin amaç ve faaliyet konuları yazılmıştır. Yapı kooperatiflerinin amacı ortaklarına kooperatifine türüne göre konut veya işyeri temini yapmak olup, ancak amacını gerçekleştiremediği takdirde genel kurul kararına istinaden arsalarını parselleyerek ortaklarına dağıtması mümkündür.

Açıkça anlaşılacağı üzere yapı kooperatiflerin amacı ortaklarına arsa teslimi yapmak değil, konut veya işyeri teslimi yapmaktadır. Bu nedenle kooperatifin unvanında yer alan arsa kelimesi yanıltıcıdır. Sadece arsa yatırımı yapmak isteyenlerin kurabileceği başka kooperatif türleri zaten mevzuatımızda mevcuttur.

Özellikle son yıllarda Anadolu’da hızla artan ve halk arasında hobi kooperatifi olarak isimlendirilen kooperatifler aslında bu şekilde kurulmuş kooperatiflerdir. Bu kooperatifler imar izni bulunmayan alanlarda, konut yapı kooperatifi olarak kurulmaktadır. Bu kooperatiflerin bir çoğunun genel kurulu yapılmamış, yapılanlarda ise alınan kararlar mevzuata aykırı ve eksiktir. Ayrıca internet sayfalarında yer alan reklamlar kooperatifler kanunu kapsamında yanıltıcı reklam mahiyetindedir. Tarım arazilerinin bölünememe durumunu aşıyor gibi göstererek parselizasyon ve hisseli tapu noktasında yanıltıcı bilgiler de zaman zaman verilmektedir. İleride içinden çıkılamayacak sorunlara gebe olan bu kooperatiflerin yeni mağduriyetlere yaratarak kooperatifçilik algısına zarar vermesine engel olunması gerekmektedir.

Sonuç olarak;

Çevre ve Şehircilik bakanlığı tarafından atılan bu olumlu adımın, gerek kooperatifler, gerek kooperatif ortakları için son derece faydalı bir adım olduğunu düşünmekteyiz.

Saygılarımızla

İletişim

Kooperatiflerde Yönetim Kurulu Üyeleri Sigortalı olacak mıdır ?

Kooperatiflerde Yönetim Kurulu üyeleri normal şartlarda sigortalı olmasalar da bazı durumlarda sigortalı girişlerini yapılması gerekmektedir.

- Murahhas aza

- Sekreter üye

- Muhasip üye

Kooperatiflerde Yönetim Kurulu üyeleri normal şartlarda sigortalı olmasalar da bazı durumlarda sigortalı girişlerini yapılması gerekmektedir.

Kooperatiflerde Yönetim Kurulu üyeleri normal şartlarda sigortalı olmasalar da bazı durumlarda sigortalı girişlerini yapılması gerekmektedir.

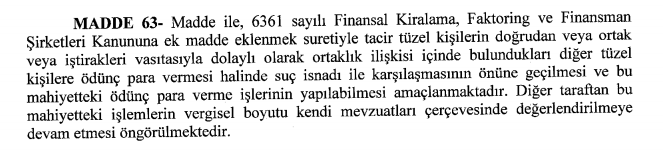

Grup içi şirketler arasındaki borçlanmalar Tefecilik suçu kapsamında değerlendirilmeyecek

Grup içi borçlanma hk

Plastik poşetler 25 kuruş

Poşet ücreti

EK MADDE 13- Kaynakların verimli yönetimi ve plastik poşetlerden kaynaklanan çevre kirliliğinin önlenmesi amacıyla plastik poşetler satış noktalarında kullanıcıya veya tüketiciye ücret karşılığı verilir. Uygulanacak taban ücret 25 kuruştan az olmamak üzere Bakanlıkça oluşturulacak komisyon aracılığı ile belirlenir ve her yıl için güncellenir.

Kamu Kurumları Aidat Öderken Damga Vergisi Kesintisi olur mu ?

elektrik tüketim bildirimi, serbest meslek makbuzu, yakıt ve

asansör bakımı faturalarına ilişkin ortak giderlere katılım için

yapılan ödemeler ile resmi dairenin sahibi olduğu apartman

daireleri için ödenen aidatlar nedeniyle düzenlenen kağıtların

damga vergisi hk.

…

İlgi : 27.12.2011 tarihli özelge talep formu.

İlgide kayıtlı özelge talep formunun incelenmesinden, İdareniz ile … Vakfı arasında düzenlenen protokol gereği, … İşhanına ait ortak giderlerden hissenize isabet eden kısmın ödenmesinde düzenlenen makbuzlar ile İl Özel İdarenizin sahip olduğu apartman dairelerinde, ortak giderler için tahsilat makbuzu karşılığı yapılan ödemelerin damga vergisine tabi olup olmadığı hususunda Başkanlığımız görüşünün talep edildiği anlaşılmaktadır.

488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu; 3 üncü maddesinde, damga vergisinin mükellefinin kağıtları imza edenler olduğu, resmi dairelerle kişiler arasındaki işlemlere ait kağıtların damga vergisini kişilerin ödeyeceği; 8 inci maddesinde, bu Kanunda yazılı resmi daireden maksadın, genel ve özel bütçeli idarelerle, il özel idareleri, belediyeler ve köyler olduğu, bu dairelere bağlı olup ayrı tüzel kişiliği bulunan iktisadi işletmelerin resmi daire sayılmayacağı hükme bağlanmıştır.

Mezkur Kanuna ekli (1) sayılı tablonun “IV.Makbuzlar ve diğer kağıtlar” başlıklı bölümünün 1/a fıkrasında, resmi daireler tarafından yapılan mal ve hizmet alımlarına ilişkin ödemeler (avans olarak yapılanlar dahil) nedeniyle, kişiler tarafından resmi dairelere verilen ve belli parayı ihtiva eden makbuz ve ibra senetleri ile bu ödemelerin resmi daireler nam ve hesabına, kişiler adına açılmış veya açılacak hesaplara nakledilmesini veya emir ve havalelerine tediyesini temin eden kağıtların nispi damga vergisine tabi olduğu hüküm altına alınmıştır. 2009/15725 sayılı Bakanlar Kurulu Kararı ile 01/01/2010 tarihinden geçerli olmak üzere Kanuna ekli (1) sayılı tablonun IV/1-a fıkrasındaki kağıtlara ilişkin damga vergisi oranı binde 8,25 olarak belirlenmiştir.

Özelge talep formu ekinde yer alan ve … Vakfı ile İdareniz arasında düzenlenen 18.12.1996 tarihli “protokol”un tetkikinden, mülkiyeti … Vakfına ait olan arsa üzerine İl Özel İdarenizce kat karşılığı inşaat yaptırılacağı, bu inşaat karşılığında bazı dükkan ve büroların İdarenize ait olacağı ve İdareniz adına tapuya tescil ettirileceği, anılan binanın kazan dairesinde kullanılacak olan odun, kömür ve benzeri giderleri ile elektrik, su fatura bedellerinin … Vakfı tarafından karşılanacağı, daha sonra Özel İdareye ait kısımlara isabet eden miktar işyeri kiracılarından Vakıf tarafından tahsil edileceği hususlarının düzenlendiği; ayrıca, dilekçenizden söz konusu protokol gereği, ortak kullanım gideri olan su tüketim bildirimi, elektrik tüketim bildirimi, serbest meslek makbuzu, yakıt, asansör bakım faturalarının … Vakfı adına düzenlendiği, İdarenizin ise hissenize isabet eden oranda ödemeyi Vakfa yaptığı, sahip olduğunuz apartman dairelerine ait ortak giderler için de aidat ödediğiniz anlaşılmıştır.

Yukarıda yer alan hüküm ve açıklamalar çerçevesinde, 488 sayılı Damga Vergisi Kanununun 8 inci madde hükmüne göre resmi daire tanımına giren kurum ve kuruluşların mal ve hizmet alımlarına ilişkin olarak yapacakları ödemeler nedeniyle düzenlenen kağıtların aynı Kanuna ekli (1) sayılı tablonun IV/1-a bölümü gereğince damga vergisine tabi tutulması gerektiğinden, anılan Kanunun 8 inci maddesi kapsamında resmi daire olan İdareniz tarafından, kişi konumundaki … Vakfına su, elektrik tüketim bildirimi, serbest meslek makbuzu, yakıt ve asansör bakımı faturalarına ilişkin ortak giderlere katılım için yapılan ödemeler ile sahip olduğunuz apartman daireleri için ödenen aidatlar nedeniyle düzenlenen kağıtların binde 8,25 nispetinde damga vergisine tabi tutulması gerekmektedir.

Bilgi edinilmesini rica ederim.