| Ticaret Bakanlığından:

KOOPERATİF BİLGİ SİSTEMİ YÖNETMELİĞİ

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar

Amaç

MADDE 1 – (1) Bu Yönetmeliğin amacı, Kooperatif Bilgi Sisteminin (KOOPBİS) kurulması, işletilmesi, güncellenmesi ve geliştirilmesi ile işlemlerinin izlenmesi ve raporlanmasında görev alacakların belirlenmesine, kullanıcı yetkilerinin ve yükümlülüklerinin tanımlanmasına, elektronik ortamda sunulacak hizmetlerden faydalanılmasına ve bu sistem üzerinde işlenen kişisel verilerin aktarımı ile güvenliğinin sağlanmasına ve istatistiki bilgi üretilmesine ilişkin usul ve esasları düzenlemektir.

Kapsam

MADDE 2 – (1) Bu Yönetmelik, 24/4/1969 tarihli ve 1163 sayılı Kooperatifler Kanununa tabi kooperatif ve üst kuruluşları, 18/4/1972 tarihli ve 1581 sayılı Tarım Kredi Kooperatifleri ve Birlikleri Kanununa tabi kooperatif ve üst kuruluşları ile 1/6/2000 tarihli ve 4572 sayılı Tarım Satış Kooperatif ve Birlikleri Hakkında Kanuna tabi kooperatif ve üst kuruluşlarının yönetici ve ortakları ile diğer kişi, kurum ve kuruluşların Kooperatif Bilgi Sistemini (KOOPBİS) kullanmalarına ilişkin usul ve esasları kapsar.

Dayanak

MADDE 3 – (1) Bu Yönetmelik; 24/4/1969 tarihli ve 1163 sayılı Kanunun 24 üncü ve ek 5 inci maddeleri, 18/4/1972 tarihli ve 1581 sayılı Tarım Kredi Kooperatifleri ve Birlikleri Kanunun 20 nci maddesi, 1/6/2000 tarihli ve 4572 sayılı Tarım Satış Kooperatif ve Birlikleri Hakkında Kanunun 3 üncü ve 8 inci maddeleri ile 10/7/2018 tarihli ve 30474 sayılı Resmî Gazete’de yayımlanan 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 453 üncü maddesinin birinci fıkrasının (ğ) ve (h) bentlerine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 4 – (1) Bu Yönetmelikte geçen;

a) Bakanlık: Ticaret Bakanlığını,

b) Denetçi: 1163 sayılı Kanunun 65 inci ve 69 uncu ile 4572 sayılı Kanunun 5 inci maddesi uyarınca belirlenen denetçileri,

c) e-Devlet Kapısı: Kamu hizmetlerinin ortak platformda, tek kapıdan sunumunu ve vatandaşın kamu hizmetlerine elektronik ortamdan güvenli ve etkin bir şekilde erişimini sağlayan internet sitesini,

ç) Genel Müdürlük: Tarımsal amaçlı kooperatifler ve üst kuruluşları için Tarım Reformu Genel Müdürlüğünü; yapı kooperatifleri ve üst kuruluşları için Mesleki Hizmetler Genel Müdürlüğünü; diğer kooperatifler ve üst kuruluşları için Esnaf, Sanatkârlar ve Kooperatifçilik Genel Müdürlüğünü,

d) İl Müdürlüğü: Tarımsal amaçlı kooperatifler ve üst kuruluşları için Tarım ve Orman İl Müdürlüğünü; yapı kooperatifleri ve üst kuruluşları için Çevre, Şehircilik ve İklim Değişikliği İl Müdürlüğünü; diğer kooperatifler ve üst kuruluşları için Ticaret İl Müdürlüğünü,

e) İlgili Bakanlık: Tarımsal amaçlı kooperatifler ve üst kuruluşları için Tarım ve Orman Bakanlığını; yapı kooperatifleri ve üst kuruluşları için Çevre, Şehircilik ve İklim Değişikliği Bakanlığını; diğer kooperatifler ve üst kuruluşları için Ticaret Bakanlığını,

f) Kanun: 1163 sayılı Kanunu,

g) Kooperatif: 1163 sayılı Kanun, 1581 sayılı Kanun ve 4572 sayılı Kanun kapsamında faaliyet gösteren kooperatif ve üst kuruluşlarını,

ğ) Kooperatif Bilgi Sistemi (KOOPBİS): Kanunun ek 5 inci maddesinin birinci fıkrası uyarınca oluşturulan ve bu Yönetmelikle düzenlenen bilgi sistemini,

h) Kooperatif künyesi: KOOPBİS’te bir kooperatifin, unvanı, merkezi, iletişim bilgileri, kuruluş izin ve tescil tarihi, vergi ve MERSİS numaraları, ortağı olduğu kooperatif üst kuruluşu gibi temel bilgilerinin yer aldığı sayfayı,

ı) KOOPBİS yetkilisi: Kooperatif yönetim kurulu üyelerini ve/veya kooperatif yönetim kurulunun KOOPBİS işlemlerini yürütmek için yetki verilen kişiyi/kişileri,

i) MERSİS numarası: Merkezi Sicil Kayıt Sistemi tarafından verilen ve özel algoritma ile üretilmiş tekil numarayı,

j) Ortak: Kooperatiflere ve kooperatif üst kuruluşlarına ortak olan gerçek ve tüzel kişileri,

k) Sicil müdürlüğü: Ticaret Sicili Müdürlüklerini,

l) Sistem yöneticisi: KOOPBİS yönetimi için yetki verilen Bakanlık personelini,

m) TCKN: Türkiye Cumhuriyeti Kimlik Numarasını,

ifade eder.

İKİNCİ BÖLÜM

Görev, Yetki ve Sorumluluklar

KOOPBİS’in kurulumu ve yönetimi

MADDE 5 – (1) Bakanlık tarafından tüm kooperatiflerin, kooperatifçilik hizmetlerine elektronik ortamda eriştiği ve merkezi veri tabanının yönetildiği KOOPBİS kurulur.

(2) Denetim, istatistik üretme, hizmetlerde otomasyonu arttırma, ülke kooperatifçiliğinin geliştirilmesi ve kooperatif ortaklarının haklarının korunması amacıyla kurulan KOOPBİS’te, kooperatiflerin ticaret sicili kayıtları, finansal tabloları, gayrimenkul durumları, yönetim kurulu ve denetçi raporları, genel kurul toplantı evrakı ve ortakların bilgileri kayıt altına alınır.

Görevli birimler

MADDE 6 – (1) Bilgi işlem altyapısını ilgilendiren teknik konulardaki iş ve işlemler ile KOOPBİS’in yönetimiyle ilgili idari iş ve işlemler Bakanlık tarafından, uygulama ve kayıtların takibine ilişkin iş ve işlemler ise Genel Müdürlük ve İl Müdürlüğü tarafından yürütülür.

(2) Kooperatife ve ortaklarına ilişkin bilgi, belge ve evrakın KOOPBİS’e tam ve zamanında işlenmesi ile bunların güncelliğinin sağlanmasından kooperatif yönetim kurulu üyeleri sorumludur.

Genel Müdürlüğün görev ve yetkileri

MADDE 7 – (1) Genel Müdürlük;

a) Kuruluş izin işlemlerinde KOOPBİS üzerinden unvan uygunluk kontrollerini gerçekleştirmek,

b) Kuruluş iznini takip eden beş iş günü içinde kooperatif ekleme işlemini yaparak KOOPBİS üzerinden dosya numarası üretmek,

c) Kuruluş iznini takip eden beş iş günü içinde kooperatif unvanı, kooperatifin merkezi, kooperatifin adres ve iletişim bilgileri, kuruluş izin tarihi, kuruluş izin numarası, ortaklık pay değeri, asgari pay adedi, taahhüt edilen sermaye payı, ödenen sermaye ve beyan edilen ortak sayısı ile yönetim kurulu üyelerini ve denetçileri KOOPBİS’e işlemek,

ç) Kooperatif kuruluşunun tescil ve ilanı sonrasında gerekli bilgilerin girişini sağlamak,

d) Kuruluş izni alındığı halde kooperatifin tescil edilmemesi durumunda kurucuların talebi üzerine kooperatife ilişkin KOOPBİS kaydını silmek,

e) Gerçekleştirdiği anasözleşme değişikliği izin işlemlerinde; değişen maddelerin eski ve yeni halleri, yönetim kurulunun değişikliğe ilişkin karar tarihi ve sayısı ile izin onayına ilişkin tarih ve sayı bilgilerini anasözleşme bölümünde ve kooperatif künyesinde ilgili alanlara işlemek,

f) KOOPBİS’te veri girişi yapılacak zorunlu ve isteğe bağlı alanları belirlemek,

g) Kanunun 24 üncü maddesinin ikinci fıkrası kapsamında genel kurula katılma hakkını haiz ortakları gösterir listeyi ortakların erişimine uygun hale getirmek,

ğ) KOOPBİS’in kullanımı ve arayüzlerde gerçekleştirilen yeniliklere ilişkin eğitimler vermek ve KOOPBİS’in işleyişine yönelik olarak gerekli tedbirleri almak,

h) KOOPBİS’te gerekli diğer işlemleri gerçekleştirmek,

ile yetkili ve görevlidir.

İl Müdürlüğünün görev ve yetkileri

MADDE 8 – (1) Genel Müdürlük tarafından yapılan coğrafi yetkilendirme kapsamında İl Müdürlüğü;

a) Kooperatif yöneticilerine, denetçilerine ve ortaklarına KOOPBİS kullanımının yaygınlaştırılması için eğitim ve bilgilendirme yapmak ve ihtiyaç duyulan noktalarda gerekli desteği vermek,

b) İl Müdürlüğüne devredilen yetkiler kapsamında 7 nci maddenin birinci fıkrasının (a), (b), (c), (ç), (d) ve (e) bentlerinde sayılan işlemleri gerçekleştirmek,

c) Dış denetçiler de dahil organlarında, hukuki durumlarında ve kooperatif künyesinde meydana gelen değişikliklere ilişkin güncelleme taleplerini talebin gerçekleştiği tarihten itibaren üç iş günü içerisinde KOOPBİS’e işlemek,

ç) Atama talebi yapılan KOOPBİS yetkilisi başvurularını sonuçlandırmak,

d) Veri girişlerinin düzenli şekilde yapılması, ortaklara ilişkin bilgilerin güncelliğinin sağlanması için gerekli tedbirleri almak ve uyarılarda bulunmak,

e) Veri girişine ilişkin gelişmeleri ve ortaya çıkan sorunları Genel Müdürlüğe bildirmek,

ile yetkili ve görevlidir.

Sistem yöneticisinin görev ve yetkileri

MADDE 9 – (1) Sistem yöneticisi;

a) Kullanıcı yetkilendirmelerini gerçekleştirmek,

b) KOOPBİS üzerinden yapılacak duyuruları düzenlemek,

c) İş akış süreçlerini belirlemek,

ç) Kooperatifler, İl Müdürlükleri ile diğer kurum ve kuruluşlardan alınan hata bildirimleri, şikâyet ve talepleri incelenmek üzere Bakanlığın ilgili birimine iletmek ve geri bildirimde bulunmak,

d) KOOPBİS’in işleyişine yönelik olarak gerekli diğer tedbirleri almak,

ile yetkili ve görevlidir.

KOOPBİS yetkilisi

MADDE 10 – (1) Kooperatif yönetim kurulu üyelerinin her biri KOOPBİS üzerinde işlem gerçekleştirmeye yetkilidir.

(2) Kooperatif yönetim kurulu üyelerine ek olarak, kooperatif ortağı olma şartı aranmaksızın, KOOPBİS işlemlerini yürütecek bir KOOPBİS yetkilisi atanabilir. KOOPBİS yetkilisi atanmış olması yönetim kurulu üyelerinin hukuki ve cezai sorumluluğunu ortadan kaldırmaz.

(3) KOOPBİS yetkilisinin belirlendiği yönetim kurulu kararının fiziki veya dijital bir nüshası ile yetkilendirilen kişinin TCKN’si ve iletişim bilgileri İl Müdürlüğüne iletilerek yetki tanımlama talebi gerçekleştirilir. Bu süreç KOOPBİS yetkilisinin değişikliği ve iptalinde de uygulanır.

(4) İkinci fıkra uyarınca atanan KOOPBİS yetkilisi, yönetim kurulu üyelerinin sadece bu Yönetmelik kapsamında gerçekleştirebilecekleri işlemleri KOOPBİS üzerinde yapmaya yetkilidir.

(5) İkinci fıkra uyarınca atanan KOOPBİS yetkilisi, kooperatifin temsiline ilişkin bir yetki almadıkça, bu Yönetmelikte yer alan fiziki belge düzenlenmesi ve bunların arşivlenmesine ilişkin işlemleri gerçekleştiremez.

KOOPBİS yetkilisinin görev ve sorumlulukları

MADDE 11 – (1) KOOPBİS yetkilisi;

a) Yeni ortakların kimlik, iletişim, pay ve ödemelerine ilişkin bilgilerini, ortaklığa kabule dair yönetim kurulu kararının alındığı tarihten itibaren, ortağın genel kurul toplantısına katılmasını engellemeyecek şekilde en geç on beş gün içinde KOOPBİS’e kaydetmek,

b) Kooperatif ortaklarına ilişkin bilgi güncellemelerini KOOPBİS’te ilgili alanlara en geç on beş gün içinde işlemek,

c) Genel kurul toplantısına katılmaya hak kazanmış olan ortakları gösteren listeyi KOOPBİS üzerinden almak,

ç) Tarım satış kooperatiflerinde genel kurul toplantısına katılmaya hak kazanmış olan ortakları gösteren listenin KOOPBİS’te üretilebilmesi için genel kurul toplantı tarihinden en az yirmi gün önce gerekli diğer verilerin girişini yapmak veya Bakanlık aracılığıyla bu verilerin KOOPBİS’e aktarılmasını sağlamak,

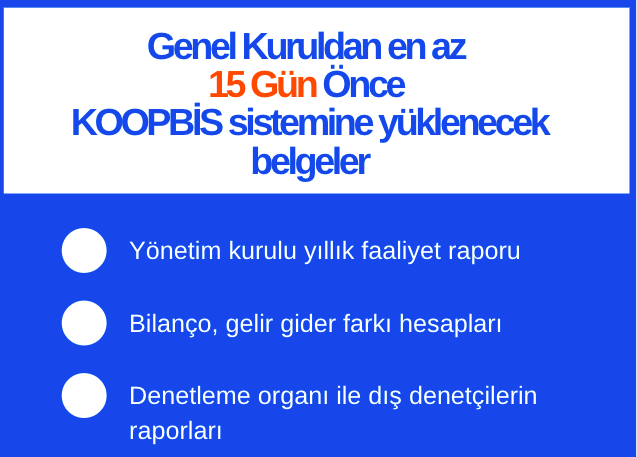

d) Yönetim kurulu yıllık faaliyet raporunu, bilançoyu, gelir gider farkı hesaplarını ve denetleme organı ile dış denetçilerin raporlarını, toplantı gündemini genel kurulun yıllık toplantısından en az on beş gün önce KOOPBİS’e işlemek,

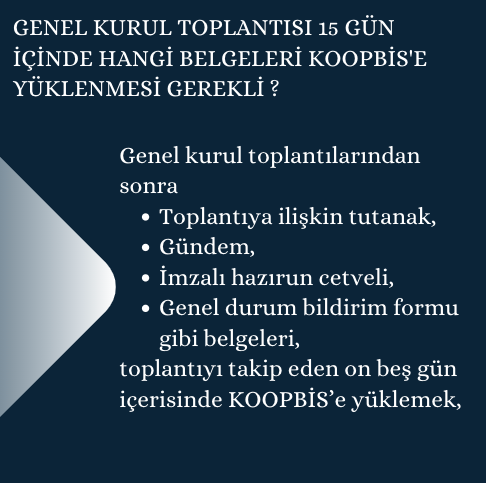

e) Genel kurul toplantılarından sonra toplantıya ilişkin tutanak, gündem, imzalı hazırun cetveli, genel durum bildirim formu gibi belgeleri, toplantıyı takip eden on beş gün içerisinde KOOPBİS’e yüklemek,

f) Organlarında, hukuki durumlarında ve kooperatif künyesinde meydana gelen değişikliklere ilişkin gerekli güncellemelerin yapılabilmesi için taleplerini, tescil ve ilanı gerçekleşen bir husus varsa ilgili sicil müdürlüğü, MERSİS numarası ve gazete ilan tarihi bilgileri ile birlikte, değişikliğin gerçekleştiği tarihten itibaren en geç on beş gün içinde İl Müdürlüğüne bildirmek,

g) Ek-1’de yer alan ve KOOPBİS’ten de erişilebilen, kişisel verilerin KOOPBİS ile işlendiğini belirten aydınlatma metnini, en geç ortaklığa kabul tarihinden sonra yapılacak ilk genel kurul toplantı tarihine kadar, KOOPBİS ile bu metinleri görüntülememiş ortaklarına okutmak, imzalatmak ve arşivlemek,

ğ) KOOPBİS’te gerekli diğer güncellemeleri gerçekleştirmek ve yetkisi dışında kalan konularda güncelleştirmelerin yapılabilmesi için İl Müdürlüğüne bildirimde bulunmak,

ile görevli ve sorumludur.

Denetçilerin yetkileri

MADDE 12 – (1) Kooperatif denetçileri;

a) KOOPBİS üzerinden görev aldığı kooperatifin organ üyelerinin ve ortaklarının bilgileri ile KOOPBİS’te belirlenen diğer verilere erişme,

b) Bilgilerin doğru ve güncelliğini denetlemek ve gerektiğinde verilerin düzeltilmesi için kooperatif yöneticilerini ve sistem yöneticisini uyarma,

konusunda yetkilidir.

Ortakların KOOPBİS’e erişimi

MADDE 13 – (1) KOOPBİS’e erişim e-Devlet Kapısı üzerinden gerçekleştirilir.

(2) Kooperatif ortakları; yönetim kurulu yıllık faaliyet raporunu, bilançoyu, gelir gider farkı hesaplarını ve denetçilerin Kanunun 66 ncı ve 69 uncu maddeleri hükümlerine uygun olarak tanzim edecekleri raporları genel kurulun yıllık toplantısından en az 15 gün öncesinden itibaren KOOPBİS’ten inceleyebilir.

(3) Kooperatif ortakları, genel kurula katılma hakkını haiz ortakları gösterir listeye KOOPBİS üzerinden erişebilir.

(4) Kooperatif ortakları ayrıca; ortağı olduğu kooperatiflerin adres, iletişim bilgileri, ticaret sicili kayıtları, gayrimenkul durumu, genel kurul toplantı evrakı, yetkili yönetim, denetim, tasfiye kurulu üyelerinin ve kooperatifin diğer ortaklarının kimler olduğuna dair bilgilere KOOPBİS üzerinden erişebilir.

KOOPBİS verilerinden yararlanma

MADDE 14 – (1) Yayınlanan kooperatifçilik istatistiklerine ve kooperatiflerin temel bilgilerine KOOPBİS üzerinden erişilebilir.

(2) Gerçek kişiler, kendilerini ilgilendiren KOOPBİS verilerini bilgi edinme hakkı çerçevesinde talep edebilir. Kişisel verilerin korunmasına ilişkin mevzuat gözetilerek bu talepler Genel Müdürlük veya İl Müdürlüğü tarafından sonuçlandırılır.

ÜÇÜNCÜ BÖLÜM

Genel Hükümler

Veri güvenliği

MADDE 15 – (1) Bakanlık, KOOPBİS’in işleyişine yönelik elektronik işlemlerin güvenli ve etkin bir şekilde yürütülebilmesi için;

a) Diğer sistemlerle veri alışverişi sağlamak amacıyla ilgili kurumlarla protokol yapılması,

b) Verileri yedeklemek amacıyla periyodik olarak resmi veri taşıyıcılarına kopyalanması,

c) Veriler üzerinde analiz yapmak ve strateji üretmek üzere verilerin resmi veri taşıyıcılarına kopyalanması,

ç) Verilerin ve elektronik sistemlerin güncellemelerinin ve teknik bakımının yapılması,

d) Verilerin ve elektronik sistemlerin kötüye kullanılmasının engellenmesi,

e) Elektronik sistemlerdeki teknik arızaların giderilmesi,

f) Kişisel verilerin hukuka aykırı olarak işlenmesinin önlenmesi, kişisel verilere hukuka aykırı olarak erişilmesinin önlenmesi ve kişisel verilerin muhafazasını sağlamak amacıyla uygun güvenlik düzeyinin temin edilmesi,

hususlarında gerekli her türlü teknik ve idari tedbirleri alır.

(2) İlgili Bakanlık ile kooperatifler, görevleri ile sınırlı kalmak şartıyla, ortakların ve ortak olmak için başvuranların kişisel verilerini KOOPBİS’te işlemeye ve görüntülemeye yetkilidir.

(3) İlgili Bakanlık; denetim, istatistik üretme, hizmetlerde otomasyonu artırma, ülke kooperatifçiliğinin geliştirilmesi ve kooperatif ortaklarının haklarının korunması amacıyla KOOPBİS’te işlenen verileri, kamu kurum ve kuruluşlarına aktarabilir, diğer kurum ve kuruluşlardan edineceği verileri KOOPBİS verileri ile eşleştirerek işleyebilir.

(4) Kooperatif ortakları tarafından 13 üncü maddede sağlanan erişim hakları sayesinde elde edilen kişisel veriler sadece ortakların kooperatif iş ve işlemlerinden haberdar olmaları ve kooperatif organlarında görev almak isteyen adayların kooperatif ortaklarına ulaşabilmeleri amaçlarıyla kullanılabilir.

(5) Her ne surette olursa olsun KOOPBİS üzerinden elde edilen veriler 7/4/2016 tarihli ve 6698 sayılı Kişisel Verilerin Korunması Kanununa aykırı olarak kullanılamaz, aktarılamaz veya başka bir şekilde işlenemez.

Diğer hükümler

MADDE 16 – (1) KOOPBİS’e erişimin fiilen mümkün olmadığı hallerde Genel Müdürlük veya İl Müdürlüğü durumu tutanak altına alarak daha sonra elektronik ortama aktarmak üzere işlemleri fiziki ortamda gerçekleştirir.

(2) Bu Yönetmeliğin uygulanmasına ilişkin diğer usul ve esaslar Bakanlıkça belirlenir.

DÖRDÜNCÜ BÖLÜM

İdari Para Cezaları

İdari para cezasını gerektiren haller

MADDE 17 – (1) 11 inci maddede düzenlenen yükümlülüklere aykırı hareket eden yönetim kurulu üyelerinin her biri, her bir yükümlülük için ayrı ayrı olmak üzere bin Türk lirası idari para cezası ile cezalandırılır.

(2) Yönetim kurulu üyelerinin her biri; ticaret sicili kayıtlarını, finansal tablolarını, faaliyet raporlarını, genel kurul toplantı evrakını, ortakların kimlik, iletişim, pay ve ödemelerine, gayrimenkul durumlarına ilişkin bilgilerini ve gerekli tüm bilgileri KOOPBİS’in kurulmasını müteakip altı ay içinde KOOPBİS’e aktarmamaları halinde, aktarımı gerçekleşmeyen her bir kalem için ayrı ayrı olmak üzere bin Türk lirası idari para cezası ile cezalandırılır.

(3) Geçici 2 nci maddenin ikinci fıkrasındaki yükümlülüğünü süresi içinde yerine getirmeyen yönetim kurulu üyelerinin her biri bin Türk lirası idari para cezası ile cezalandırılır.

(4) Aynı denetim kapsamında aynı kişiye verilebilecek idari para cezalarının toplam tutarı on bin Türk lirasını geçemez.

(5) İdarî para cezaları her takvim yılı başından geçerli olmak üzere o yıl için 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilân edilen yeniden değerleme oranında artırılarak uygulanır. Bu suretle idarî para cezasının hesabında bir Türk Lirasının küsuru dikkate alınmaz.

Uygulama yetkisi

MADDE 18 – (1) Öngörülen idari para cezaları ilgili Bakanlık tarafından uygulanır. İlgili Bakanlık, bu yetkisini il müdürlüklerine devredebilir.

(2) İdari para cezaları, tebliğ tarihinden itibaren bir ay içinde ödenir.

BEŞİNCİ BÖLÜM

Çeşitli ve Son Hükümler

Kooperatifçilik verileri

GEÇİCİ MADDE 1 – (1) KOOPBİS’in kurulum sürecinde kooperatifçilik verilerinin tek merkezde toplanabilmesi ve ihtiyaç analizlerinin gerçekleştirilmesi amacıyla yapılacak çalışmalar ilgili Bakanlıkların iş birliği ve koordinasyonuyla yürütülür.

(2) KOOPBİS’in hizmete açılmasının hemen öncesinde ilgili Bakanlıkların uhdesinde bulunan tüm kooperatifçilik verileri tek merkezde toplanır. Bu süreçte ilgili Bakanlıklar eski sistemlerini veri güncellemelerine kapatır ve sürecin tamamlanmasıyla güncellemelerin KOOPBİS üzerinden yapılması için teşkilatlarını ve görev alanına giren kooperatifleri yönlendirir.

(3) 17 nci maddenin ikinci fıkrasında belirtilen altı aylık süre boyunca, kooperatiflerce KOOPBİS’e aktarması gereken verilerin toplu bir biçimde kolayca KOOPBİS’e işlenebilmesi için gerekli altyapı Bakanlıkça kurulur.

KOOPBİS yetkililerinin veri girişi ve bildirim yükümlülüğü

GEÇİCİ MADDE 2 – (1) KOOPBİS yetkilileri; ticaret sicili kayıtlarını, finansal tablolarını, yönetim kurulu ve denetçi raporlarını, genel kurul toplantı evrakını, ortakların kimlik, iletişim, pay ve ödemelerine, gayrimenkul durumlarına ilişkin bilgilerini ve gerekli diğer bilgileri KOOPBİS’in kurulmasını müteakip altı ay içinde KOOPBİS’e aktarır.

(2) KOOPBİS yetkilileri; Ek-1’de yer alan ve KOOPBİS’ten de erişilebilen aydınlatma metnini, KOOPBİS ile bu metinleri görüntülememiş ortaklarına, KOOPBİS’in kurulmasını müteakip altı ay içerisinde okutur, imzalatır ve arşivler.

(3) Altı aylık süre sona erinceye kadar, genel kurul toplantısına katılma hakkını haiz ortakları gösteren listelerin KOOPBİS üzerinden üretilmesine ve 11 inci maddede düzenlenen veri girişi ve bildirimlere ilişkin yükümlülüklerin ihlali halinde Kanunun ek 2 nci maddesinin birinci fıkrasının (4) numaralı bendi uyarınca 17 nci maddenin birinci fıkrasında yer alan idari para cezası uygulanmaz.

Yürürlük

MADDE 19 – (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 20 – (1) Bu Yönetmelik hükümlerini Ticaret Bakanı yürütür.

Eki için tıklayınız

|

.

.