Organize Sanayi Bölgesi Genel Kuruluna katılma ve oy hakkını düzenleyen OSB uygulama yönetmeliğinin yasaya aykırılığı…

Mevci Ergün: Ticari İşletme Hukuku,

7033 Sayılı Kanunun 56 ncı maddesiyle değişik 4562 sayılı Organize Sanayi Bölgeleri Kanununun (Kısaca ‘OSBK’) 25/1 madde fıkrasına göre; ‘OSB’nin onaylı parselasyon planında yer alan sanayi parselleri ile hizmet ve destek alanındaki toplam parsellerin 1/3’ünün işyeri açma ve ruhsat alması alinde, yapı kullanma izni almış olan katılımcılar temsil ve ilzama yetkili temsilcilerinin kendi aralarında seçecekleri üyeleri vasıtasıyla en geç altı aya içinde müteşebbis heyette temsil edilirler.’

Organize Sanayi Bölgesinin (Kısaca ‘OSB’) kuruluşunda adı ‘müteşebbis heyet’ olan organ, işletme aşamasında ‘genel Kurul’ olarak adlandırılır (OSBK m.6/1.a).

11 Mayıs 2018 tarih ve 30418 sayılı Resmi Gazete’de yayımlanan Organize Sanayi Bölgeleri Uygulama Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmeliğin 22 nci maddesiyle değişik, Organize Sanayi Bölgeleri Uygulama Yönetmeliğinin (Kısaca ‘OSBUY’) 29 (1) madde fıkrası hükmüne göre; ‘Genel kurul yapma hakkını elde etmiş OSB’lerde yapı kullanma izni almış olan her katılımcı, kendisi veya temsil ve ilzama yetkili bir temsilcisi ile genel kurulda temsil edilir. Katılımcılardan gerçek kişi olanların kendisi, tüzel kişi temsilcisi olan gerçek kişiler ise temsil ettikleri tüzel kişinin ticaret sicil tasdiknamesini ibraz etmeleri halinde genel kurula iştirak eder. Tüzel kişilik temsilcisinin OSB organlarına seçilebilmesi için tüzel kişiliğin temsil ve ilzama yetkili olması gerekir.’

Üstteki açıklamalar çerçevesinde, OSB genel kuruluna oy hakkı ve temsil yetkisi olan aşağıda belirtilen kişiler katılabilirler:

1 OSBK düzleminde katılımcının; temsil ve ilzama yetkili temsilcisi.

2. OSBUY düzleminde katılımcının;

a) Gerçek kişi olanının, temsil ve ilzama yetkili bir kendisi,

b) Tüzel kişi olanının; temsil ve ilzama yetkili gerçek kişi olan bir temsilcisi.

OSBK ve OSBUY’de katılımcıların, temsil ve ilzama yetkili temsilcilerinin genel kurula katılma ve oy hakkı olduğu.

6098 Sayılı Türk Borçlar Kanununda (Kısaca ‘TBK’) bağımlı tacir yardımcıları; ticari temsilci (m.547 vd.), ticari vekil (m.551 vd.) ve pazarlamacı (m.448 vd.) ile diğerleri olarak düzenlenmiştir. Ancak, OSBK ve OSBUY düzleminde belirtilen sadece ‘ticari temsilci’ olduğu açıktır. Bunun dışında, ticari vekil, pazarlamacı veya diğer bağımlı tacir yardımcıları ile bağımsız tacir yardımcıları, OSB genel kuruluna katılma ve oy hakkından yoksundurlar.

Konu, aşağıdaki ikili ayırım halinde incelenebilir:

1. Gerçek kişi tacir işletmesinde

TBK m.547 hükmünde, ‘işletme sahibi’ ibaresi kullanılmış ise de, ticari temsilci tayin edebilmek için, bir kimsenin mutlaka o ticari işletmenin sahibi olması gerekmemektedir. Onu kendi adına işletmesi yeterli olarak kabul edilir.

Ticari işletme sahibi olan gerçek kişi tam fiil ehliyetine sahipse, ticari temsilci atayabilir. TBK m.547/1 fıkra hükmüne göre, ticari temsilci, işletme sahibi tarafından atanır.1

Atanacak olan ticari temsilci, gerçek kişi ya da tüzel kişi olabilir.

2. Tüzel kişi tacirin ticari işletmesinde

Tüzel kişilerden ticari ehliyete sahip olanlar ve olmayanlar vardır (TTK m.16).

Tacir sayılan tüzel kişiler, 6102 sayılı Türk Ticaret Kanununun (Kısaca ‘TTK’) 14/1 madde fıkrasında belirtilmektedir. Örneğin; ticaret şirketleri olarak anonim şirket (TTK m.365/1vd.), limited şirket (TTK m.218 vd.) gibi.

Kanundaki ayrık hükümler saklı kalmak üzere, anonim şirket, yönetim kurulu tarafından yönetilir ve temsil olunur.

Anonim şirkette sadece yönetim kurulu, ticari temsilci atayabilir (TTK m.368/1). Atanacak olan ticari temsilci, gerçek kişi ya da tüzel kişi olabilir.

Yukarıdaki açıklamalar göz önüne alındığında, OSB genel kuruluna katılma ve oy hakkını düzenleyen OSBUY’nin 29 (1) madde fıkrasının hem TTK hem de OSBK hükümlerine uygun olmadığı, katılımcıların hak kaybına sebep olacağı duraksama konusu olmasa gerekir.

Şahsımın görevi sadece uyarmaktır; gerekli düzenlemeler için adım atmak ise, Bilim Sanayi ve Teknoloji Bakanlığına aittir.

Yürekten esenlikler ve en içten

saygılarımızı sunarız.

(1) Mevci Ergün: Ticari İşletme Hukuku,

BTSO Yayın No.01, Bursa 2015, s.174

Konkordato modelinde, Kanun hükmü gerekli şüpheli alacak ayrılmaz iken vazgeçilen bir alacak olması nedeniyle ve kanunda özel olarak düzenlenmiş olması nedeniyle vazgeçilen alacak hükümlerine göre işlem yapılması gerekmektedir.

1163 sayılı Kooperatifler Kanunu’nun 23. maddesi hükmüne göre, ortaklar hak ve yükümlülüklerde eşittirler. Ortaklık statüsünden doğan objektif haklara sahip olma ve bunların korunmasını isteme hakkı, mutlak eşitlik kapsamındaki haklardandır. Buna karşın, kooperatif ortaklığına bağlı olarak yararlanma ve maddi menfaat sağlamada ortağın eylemli katkısı ve özverisinin gözetilmesi ise nispi eşitlik ilkesi gereğidir. Koşullar ve katkıları eşit olmayanlara farklı ölçülerin uygulanması eşitlik ilkesine aykırı olmayabilir.

7020 sayılı Kanunun Geçici 1 inci maddesinin birinci ve ikinci fıkralarında, 1997 model veya daha eski taşıtların 31/12/2018 tarihine kadar il özel idarelerine, büyükşehir belediyelerine ve MKEK hurda müdürlüklerine teslim edilmesi halinde, 31/12/2018 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezalarının terkin edileceği düzenlenmişti.

7103 sayılı Kanunun 88 inci maddesiyle yapılan değişiklikle anılan madde düzenlenmesinden faydalanma süresi ve terkin edilecek motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi ve vergi cezalarının kapsamı 31/12/2019 tarihine kadar uzatılmıştır.

İlgili trafik sicilinde adlarına 1997 model veya daha eski taşıt kayıt ve tescilli bulunan gerçek ve tüzel kişilerin, 48 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinde yapılan açıklamalar doğrultusunda, taşıtlarını en geç 31/12/2019 tarihine kadar il özel idarelerine, büyükşehir belediyelerine veya Makina ve Kimya Endüstrisi Kurumu Hurda İşletmesi Müdürlüğü hurda müdürlüklerine teslim ederek 31/1/2018 tarihli ve 30318 sayılı Resmî Gazete’de yayımlanan Araçların Satış, Devir ve Tescil Hizmetlerinin Yürütülmesi Hakkında Yönetmelik hükümlerine uygun olarak taşıtlarını hurdaya çıkarmak suretiyle kayıt ve tescillerini sildirmeleri halinde, tescil kayıtları silinen taşıtlarına ilişkin olarak 31/12/2019 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezaları terkin edilir.

Bu Tebliğin amacı, 21/3/2018 tarihli ve 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun 88 inci maddesiyle 18/5/2017 tarihli ve 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanunun Geçici 1 inci maddesinde yapılan süre uzatımı ve 1997 model veya daha eski taşıtların ihraç edilmesi halinde de madde hükümlerinden yararlanılacağına dair yapılan düzenlemelere ilişkin usul ve esasların belirlenmesidir.

2. Yasal Düzenleme

7103 sayılı Kanunun 88 inci maddesiyle 7020 sayılı Kanunun Geçici 1 inci maddesinde yapılan düzenlemeyle;

– 7020 sayılı Kanunun Geçici 1 inci maddesinin birinci, ikinci ve dördüncü fıkralarında yer alan “31/12/2018” ibareleri “31/12/2019” şeklinde değiştirilerek taşıtların hurdaya çıkarılmasına ilişkin düzenlemenin uygulama süresinin bir yıl uzatılacağı,

– 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listenin 8701.20, 87.02, 87.03, 87.04 G.T.İ.P. numaralarında yer alan ve 1997 model veya daha eski taşıtların doğrudan ya da ihracatçılar vasıtasıyla ihraç edilmesi halinde de madde ile düzenlenen hükümlerden yararlanılacağı

hüküm altına alınmış bulunmaktadır.

3. 7020 sayılı Kanunun Geçici 1 inci Maddesinin Uygulamasında Kullanılacak Belgeler

7020 sayılı Kanunun Geçici 1 inci maddesiyle getirilen düzenlemelerin uygulanmasına ilişkin usul ve esaslar 48 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinde açıklanmıştı.

Bu Tebliğ kapsamında, Özel Tüketim Vergisi Kanununa ekli (II) sayılı listenin 8701.20, 87.02, 87.03, 87.04 G.T.İ.P. numaralarında yer alan ve 1997 model veya daha eski olan taşıtların ihracında yapılacak müracaatlarda, 7103 Sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun Geçici 1 inci Maddesinin Uygulamasına İlişkin Genel Tebliğ ekinde yer alan “EK:1B, EK:2B, EK:3B” belgeler,

İl özel idarelerine, büyükşehir belediyelerine ve Makina ve Kimya Endüstrisi Kurumu (MKEK) Hurda İşletmesi Müdürlüğüne ait hurda müdürlüklerinden herhangi birine teslim edilerek hurdaya ayrılacak 1997 model veya daha eski taşıtlara ilişkin müracaatlarda ise 48 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliği ekinde yer alan “EK:1a/1b, EK:2, EK:3a/3b, EK:4, EK:5” belgeler yerine, hurdaya ayrılacak taşıtın 7103 sayılı Kanunun geçici 1 inci maddesi kapsamında olup olmadığına bakılmaksızın 7103 Sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun Geçici 1 inci Maddesinin Uygulamasına İlişkin Genel Tebliğ ekinde yer alan “EK:4B, EK:4Ç, EK:5B, EK:6B, EK:6Ç, EK:7B, EK:8B” belgeler

düzenlenecektir.

Ancak, motorlu taşıtını noter satış senediyle veya kamu kurum ve kuruluşlarından satın aldığını gösteren belgeyle iktisap eden ve ilgili trafik tescil kuruluşunda (Türkiye Noterler Birliği veya noterliklerde) adlarına kayıt ve tescil ettirmemiş olan mükellefler tarafından yapılacak başvurularda; noter satış senetlerinin veya kamu kurum ve kuruluşundan satın aldığını gösterir belgenin bir örneği mükellef dilekçelerine eklenecektir.

7020 sayılı Kanunun Geçici 1 inci maddesi kapsamında il özel idaresine, büyükşehir belediyesine veya MKEK hurda müdürlüklerine taşıtların teslim edilmesi üzerine anılan Kurum yetkililerince Gelir İdaresi Başkanlığının internet vergi dairesi üzerinden “Taşıt Teslim Tutanağı” (EK:7B) hazırlanır ve sistemden onaylanarak dört nüsha olarak üretilir. Daha sonra adına taşıt kayıtlı olan gerçek ve tüzel kişiler ile taşıtı teslim alan il özel idaresi, büyükşehir belediyesi veya MKEK hurda müdürlüğü yetkililerince imzalanır. Tutanağın üç nüshası mükellefe verilir, kalan nüsha taşıtı teslim alan il özel idaresi, büyükşehir belediyesi veya MKEK hurda müdürlüğünde muhafaza edilir. İnternet vergi dairesi üzerinden oluşturulmayan tutanaklara istinaden bu uygulama kapsamında işlem tesis edilmez.

Bu Tebliğde geçen “tescil kuruluşu” tâbiri, ilgili mevzuatına göre, trafik tescil kuruluşlarını ve tescile yetkili birimleri ifade eder.

4. 7020 sayılı Kanunun Geçici 1 inci Maddesine İlişkin Süre Uzatımı

4.1. 1997 Model veya Daha Eski Olan Taşıtların Hurdaya Ayrılmasına İlişkin Süre Uzatımı

7020 sayılı Kanunun Geçici 1 inci maddesinin birinci ve ikinci fıkralarında, 1997 model veya daha eski taşıtların 31/12/2018 tarihine kadar il özel idarelerine, büyükşehir belediyelerine ve MKEK hurda müdürlüklerine teslim edilmesi halinde, 31/12/2018 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezalarının terkin edileceği düzenlenmişti.

7103 sayılı Kanunun 88 inci maddesiyle yapılan değişiklikle anılan madde düzenlenmesinden faydalanma süresi ve terkin edilecek motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi ve vergi cezalarının kapsamı 31/12/2019 tarihine kadar uzatılmıştır.

İlgili trafik sicilinde adlarına 1997 model veya daha eski taşıt kayıt ve tescilli bulunan gerçek ve tüzel kişilerin, 48 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinde yapılan açıklamalar doğrultusunda, taşıtlarını en geç 31/12/2019 tarihine kadar il özel idarelerine, büyükşehir belediyelerine veya Makina ve Kimya Endüstrisi Kurumu Hurda İşletmesi Müdürlüğü hurda müdürlüklerine teslim ederek 31/1/2018 tarihli ve 30318 sayılı Resmî Gazete’de yayımlanan Araçların Satış, Devir ve Tescil Hizmetlerinin Yürütülmesi Hakkında Yönetmelik hükümlerine uygun olarak taşıtlarını hurdaya çıkarmak suretiyle kayıt ve tescillerini sildirmeleri halinde, tescil kayıtları silinen taşıtlarına ilişkin olarak 31/12/2019 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezaları terkin edilir.

4.2. Mevcut Olmayan veya Motorlu Taşıt Vasfını Kaybetmiş Olan Taşıtlara İlişkin Süre Uzatımı

7020 sayılı Kanunun Geçici 1 inci maddesinin dördüncü fıkrasında Maliye ve İçişleri Bakanlıkları tarafından belirlenen esaslar çerçevesinde mevcut olmadığı veya motorlu taşıt olma vasfını kaybettiği kabul edilen 2005 model ve daha eski taşıtların motorlu taşıtlar vergilerinin 1/4’ünün 31/12/2018 tarihine kadar ödenmesi şartıyla, kalan vergi aslı, gecikme zammı, gecikme faizi, vergi cezaları ve tescil plakasına kesilen idari para cezaları terkin edileceği düzenlenmişti.

7103 sayılı Kanunun 88 inci maddesiyle yapılan değişiklikle anılan madde düzenlenmesinden faydalanma süresi 31/12/2019 olarak yeniden belirlenmiştir.

Tescil kuruluşlarında adlarına kayıt ve tescilli model yılı 2005 veya daha eski taşıtı olup, bu taşıtı 27/5/2017 tarihi itibarıyla mevcut olmayan veya herhangi bir nedenle motorlu taşıt vasfını kaybetmiş bulunan gerçek ve tüzel kişilerin; 48 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinde yapılan açıklamalar doğrultusunda, bu durumlarını kanaat verici belgelerle tevsik etmeleri veya tescil kuruluşları tarafından taşıtın mevcut olmadığının kabulü ve bu taşıtlara ait motorlu taşıtlar vergisi asıllarının 1/4’ünü 31/12/2019 tarihine kadar ödemeleri şartıyla, kalan vergi aslı, gecikme zammı, gecikme faizi, vergi cezaları ve 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununun 116 ncı maddesine istinaden tescil plakasına kesilen trafik idari para cezalarının tamamının tahsilinden vazgeçilir ve ödemeyi müteakip trafik tescil kayıtları silinir.

5. 1997 Model veya Daha Eski Olan Taşıtların İhraç Edilmesi

ÖTV Kanununa ekli (II) sayılı listenin 8701.20, 87.02, 87.03, 87.04 G.T.İ.P. numaralarında yer alan 1997 model veya daha eski olan taşıtları adına kayıt ve tescilli olan gerçek ve tüzel kişiler bu taşıtlarını doğrudan ihraç etmeleri veya ihracatçılara üç ay içerisinde ihraç edilmek üzere teslim etmeleri halinde bu madde hükmünden faydalanabilecektir.

5.1. Madde Hükmünden Yararlanılabilecek Taşıtlar

7103 sayılı Kanunla değişik 7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkrasına göre, düzenlemenin kapsamına ÖTV Kanununa ekli (II) sayılı listenin;

-8701.20 G.T.İ.P. numarasında yer alan yarı römorkler için çekiciler,

-87.02 G.T.İ.P. numarasında yer alan sürücü dahil on veya daha fazla kişi taşımaya mahsus minibüs, midibüs ve otobüsler,

-87.03 G.T.İ.P. numarasında yer alan binek otomobil, panelvan, pick-up, arazi taşıtı, ATV, steyşın vagon vb. taşıtlar,

-87.04 G.T.İ.P. numarasında yer alan eşya taşımaya mahsus van, panelvan, pick-up, kamyonet, kamyon vb. taşıtlar

girmektedir.

Bu taşıtlardan, 1997 model veya daha eski olan taşıtların doğrudan veya ihracatçılar vasıtasıyla ihraç edilmesi halinde düzenlemeden yararlanılabilir.

5.2. Mükellefler Tarafından Yapılacak İşlemler

Mükelleflerin 7103 sayılı Kanunla değişik 7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkrasında yer alan 1997 model veya daha eski olan taşıtlarını doğrudan veya ihracatçılar vasıtasıyla ihraç ederek söz konusu düzenlemeden yararlanabilmeleri için, tescil kuruluşuna 7103 Sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun Geçici 1 inci Maddesinin Uygulamasına İlişkin Genel Tebliğ ekinde yer alan dilekçeyle (EK:1B) müracaat ederler.

Trafik sicilinde adlarına kayıt ve tescilli bulunan ÖTV Kanununa ekli (II) sayılı listenin 8701.20, 87.02, 87.03, 87.04 G.T.İ.P. numaralarında yer alan 1997 model veya daha eski olan taşıtların üzerinde 21/7/1953 tarihli ve 6183 sayılı Kanun hükümlerine göre tatbik edilmiş hacizler dışında, üçüncü şahıslar tarafından konulmuş bulunan mülkiyeti muhafaza, rehin, haciz ve benzeri şerhlerin bulunmadığına ve taşıtın ihraç edilmesinde herhangi bir sakınca olmadığına dair tescil kuruluşundan belge (EK:2B) almaları gerekmektedir.

Taşıtını doğrudan ihraç etmek isteyen mükellef tarafından taşıtların en geç 31/12/2019 tarihe kadar ihraç edilmesi gerekmektedir.

7103 Sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun Geçici 1 inci Maddesinin Uygulamasına İlişkin Genel Tebliğde yer alan şartlar doğrultusunda taşıt ihracatının gerçekleştirilmesi halinde, gümrük beyannamesinin aslı ya da gümrük idaresi veya noter onaylı bir örneği ile taşıtın ihraç edilmesinde sakınca bulunmadığına dair yazıyı veren tescil kuruluşuna dilekçeyle (EK:3B) başvurularak, 31/12/2019 tarihine kadar Araçların Satış, Devir ve Tescil Hizmetlerinin Yürütülmesi Hakkında Yönetmelik hükümlerine uygun olarak taşıtlarının kayıt ve tescillerini sildirmeleri gerekmektedir.

Motorlu taşıtını noter satış senedi ile iktisap eden veya kamu kurum ve kuruluşlarından satın alan ancak, adlarına kayıt ve tescil ettirmemiş olan mükellefler ise, noter satış senetlerinin veya kamu kurum ve kuruluşundan satın aldığını gösterir belgenin bir örneğini tescil kuruluşlarına yapacakları müracaatta ibraz edeceklerdir.

5.3. İhracatçılar Tarafından Yapılacak İşlemler

Taşıtını ihracatçılar vasıtasıyla ihraç etmek isteyen mükellef ile 2018/11750 sayılı Bakanlar Kurulu Kararnamesi eki Kararın 5 inci maddesinin beşinci fıkrasında tanımı yapılan ihracatçı arasında noter nezdinde karşılıklı yükümlülükleri düzenleyen imzaları noterce onaylanmış bir “İhracat Amacıyla Araç Teslim Sözleşmesi” düzenlenmesi gerekmektedir.

İhracatçılar, “İhracat Amacıyla Araç Teslim Sözleşmesi” ile teslim aldıkları taşıtları 7103 Sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanunun Geçici 1 inci Maddesinin Uygulamasına İlişkin Genel Tebliğde açıklanan esaslar çerçevesinde üç ay içerisinde ihraç edecektir.

Bu düzenlemeden yararlanılabilmesi için ihraç edilecek taşıtların yurt dışındaki müşteriye teslim edilmek üzere T.C. Gümrük Bölgesinden çıkmış olması şarttır. Yurt dışındaki müşteri tabiri, ikametgâhı, işyeri, kanuni ve iş merkezleri yurt dışında olan alıcılar ile yurt içindeki bir işletmenin, yurt dışında faaliyet gösteren şubelerini ifade eder. Taşıtın ihraç edilmeden önce yurt dışındaki alıcı adına hareket edenlere veya bizzat alıcıya yurt içinde teslimi ihracat sayılmaz. Düzenlemeden yararlanılabilmesi için ihracatın gerçekleştirildiğinin gümrük beyannamesi ile tevsik edilmesi zorunludur.

İhracatçı tarafından, taşıtın ihracatına ilişkin gümrük beyannamesinde madde hükmünden yararlanmak üzere ihraç edilen taşıtın marka, model, şasi ve motor numarası ile en son tescil plakası ve adına kayıtlı kişinin adı, soyadı/unvanı ile gerçek kişilerin T.C. kimlik numarası/tüzel kişilerin vergi kimlik numarasının yazılması zorunludur.

İhracatın, her halükarda 31/12/2019 tarihine kadar gerçekleştirilmesi gerekmektedir.

İhracatçı, ihracata ilişkin gümrük idaresinden aldığı onaylı gümrük beyannamesinin aslı ya da gümrük idaresi veya noter onaylı bir örneğini, taşıtı adına kayıt ve tescilli olan gerçek veya tüzel kişiye teslim etmekle yükümlüdür.

Mükellef, taşıt ihracatının gerçekleştirilmesi halinde, ihracatçı tarafından teslim edilen gümrük beyannamesinin aslı ya da gümrük idaresi veya noter onaylı bir örneği ile taşıtın ihraç edilmesinde sakınca bulunmadığına dair yazıyı veren tescil kuruluşuna dilekçeyle (EK:3B) başvurarak, 31/12/2019 tarihine kadar (bu tarih dahil) Araçların Satış, Devir ve Tescil Hizmetlerinin Yürütülmesi Hakkında Yönetmelik hükümlerine uygun olarak taşıtının kayıt ve tescilini sildirecektir. “İhracat Amacıyla Araç Teslim Sözleşmesi”nin bir örneği de dilekçe ekinde ilgili tescil kuruluşuna ibraz edilir.

5.4. Tescil Kuruluşları Tarafından Yapılacak İşlemler

7103 sayılı Kanunla değişik 7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkra hükmünden yararlanmak üzere, taşıtların ihraç edilmesi kaydıyla herhangi bir tescil kuruluşuna yapılan mükellef başvuruları üzerine, ihraç edilecek olan taşıtlar üzerinde 6183 sayılı Kanun hükümlerine göre tatbik edilmiş hacizler dışında, üçüncü şahıslar tarafından konulmuş mülkiyeti muhafaza, rehin veya haciz gibi şerhlerin bulunmadığına ve taşıtın ihraç edilmesinde herhangi bir sakınca olmadığına dair düzenlenecek belge (EK:2B) ilgiliye verilecek, aksi halde belge düzenlenmeyecektir.

Mükellefler tarafından dilekçeyle (EK:3B) ve ihracata ilişkin belgelerle taşıtın ihraç edilmesinde sakınca bulunmadığına dair yazıyı veren tescil kuruluşuna yapılan başvuru üzerine ihraç edilen taşıtın tescil kaydı, tescil kuruluşunca silinecektir. Taşıta ait “Motorlu Araç Tescil Belgesi”ne “İhraç Nedeniyle Kayıt ve Tescili Silinmiştir” şerhi konularak taşıt sahiplerine geri verilecektir.

Tescil kuruluşlarınca madde hükmüne göre yapılacak kayıt ve tescil işlemleri sırasında taşıta ait motorlu taşıtlar vergisi ilişiğinin kesildiğine dair belge aranılmayacaktır.

Trafik tescil kaydının silinmesi işleminin yapılmasından sonra, taşıtın kayıt ve tescilinin silindiği hususu elektronik ortamda Gelir İdaresi Başkanlığına, bunun mümkün olmaması halinde üç iş günü içerisinde kayıtlı bulunduğu vergi dairesine bildirilecektir.

Bu madde hükmü uyarınca, tescil kaydı silinecek taşıtın trafik tescil kaydında, 6183 sayılı Kanun hükümlerine göre konulmuş hacizler varsa, tescil kuruluşları haczi koyan idarelerden bildirim beklemeksizin bu hacizleri kaldıracak ve hacizlerin kaldırıldığı hususu haczi koyan ilgili tahsil dairelerine ayrıca bildirilecektir.

5.5. Vergi Daireleri Tarafından Yapılacak İşlemler

Başvuruda bulunan mükellefin motorlu taşıtlar vergisi yönünden bağlı olduğu vergi daireleri tarafından, tescil kuruluşlarından gelen, taşıtın ihraç edilmek suretiyle kayıt ve tescilinin silindiğini belirten yazı ve ekinde yer alan belgelerdeki bilgiler ile vergi dairesi kayıtları karşılaştırılarak bilgilerin doğruluğu kontrol edilecektir. Bilgilerin doğruluğu tespit edildikten sonra ilgili taşıttan dolayı motorlu taşıtlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerin motorlu taşıtlar vergisi mükellefiyetleri sona erdirilecektir. Bu düzenleme kapsamında, ihraç edilen taşıtlara ilişkin olarak 31/12/2019 tarihine kadar tahakkuk etmiş ve ödenmemiş olan motorlu taşıtlar vergisi ile gecikme zammı, gecikme faizi, vergi cezaları ve 31/12/2016 tarihine kadar tescil plakasına kesilen idari para cezaları terkin edilecek, bu alacaklar nedeniyle 6183 sayılı Kanun hükümlerine göre mükellefin sair mal varlığına tatbik edilmiş olan hacizler kaldırılacak ve yapılan işlem sonucundan mükellefe bilgi verilecektir.

6. İhraç Edilen Taşıtın Geri Gelmesi Halinde Yapılacak İşlemler

7103 sayılı Kanunla değişik 7020 sayılı Kanunun Geçici 1 inci maddesinin birinci fıkrası kapsamında ihraç edilmesi nedeniyle trafik tescil kayıtları silinen motorlu taşıtların 27/10/1999 tarihli ve 4458 sayılı Gümrük Kanununun 168, 169 ve 170 inci maddelerinde belirtildiği şekilde geri gelmesi halinde, tescil kuruluşları tarafından terkin tarihinde adına kayıt ve tescilli olan kişi için tescil kaydının silindiği tarih itibarıyla trafik tescil kaydı yapılarak, durum elektronik ortamda Gelir İdaresi Başkanlığına, bunun mümkün olmaması halinde ilgili vergi dairesine üç iş günü içerisinde bildirilir.

Bu bildirim üzerine vergi dairesince mükellef adına motorlu taşıtlar vergisi mükellefiyeti tesis edilerek daha önce yapılan terkin işlemi iptal edilir.

7. Diğer Hususlar

27/7/2017 tarihli ve 30136 sayılı Resmî Gazete’de yayımlanan Motorlu Taşıtlar Vergisi Genel Tebliği (Seri No: 48)’nde yer alan “31/12/2018” ibareleri “31/12/2019” şeklinde ve anılan Tebliğin ekinde yer alan “EK:6, EK:7” belgelerdeki “Trafik Tescil Şube Müdürlüğüne/Büro Amirliğine” ibareleri “Tescil Kuruluşuna” şeklinde; “EK:8, EK:9” belgelerdeki “Valiliği Emniyet Müdürlüğü” ibareleri “Tescil Kuruluşu”, “Şubemizde/Büromuzda” ibareleri “Kurumumuzda”, “Trafik Tescil Şb. Md./Büro A.” ibareleri “Kurum Yetkilisi” şeklinde; “EK:11” belgesindeki “Trafik Tescil Şube Müdürlüğüne” ibaresi “Tescil Kuruluşuna” şeklinde değiştirilmiştir.

48 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliği ekinde yer alan “EK:1a/1b, EK:2, EK:3a/3b, EK:4, EK:5” belgeler yürürlükten kaldırılmıştır.

8. Yürürlük

Bu Tebliğ hükümleri, yayımı tarihinde yürürlüğe girer.

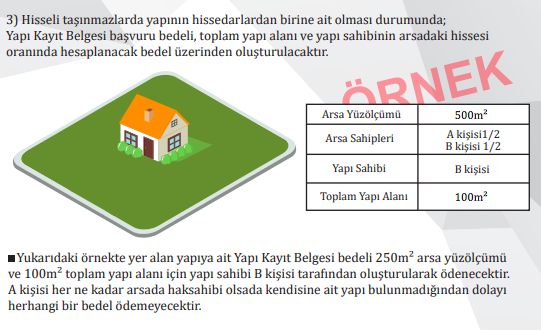

Hisseli taşınmazlarda yapının hissedarlardan birine ait olması durumunda; Yapı Kayıt Belgesi başvuru bedeli, toplam yapı alanı ve yapı sahibinin arsadaki hissesi oranında hesaplanacak bedel üzerinden oluşturulacaktır.

Yukarıdaki örnekte yer alan yapıya ait Yapı Kayıt Belgesi bedeli 250m² arsa yüzölçümü ve 100m² toplam yapı alanı için yapı sahibi B kişisi tarafından oluşturularak ödenecektir. A kişisi her ne kadar arsada haksahibi olsada kendisine ait yapı bulunmadığından dolayı herhangi bir bedel ödemeyecektir.

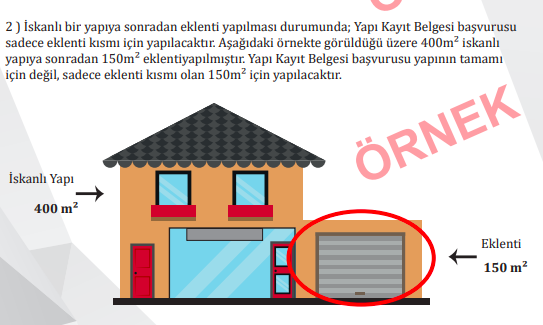

İskanlı Yapıya sonradan kat çıkanlar yapı kayıt belgesi için nasıl başvuru yapacak ?-EVREN ÖZMEN

İskanlı bir yapıya sonradan eklenti yapılması durumunda; Yapı Kayıt Belgesi başvurusu sadece eklenti kısmı için yapılacaktır. Aşağıdaki örnekte görüldüğü üzere 400m² iskanlı yapıya sonradan 150m² eklentiyapılmıştır. Yapı Kayıt Belgesi başvurusu yapının tamamı için değil, sadece eklenti kısmı olan 150m² için yapılacaktır.

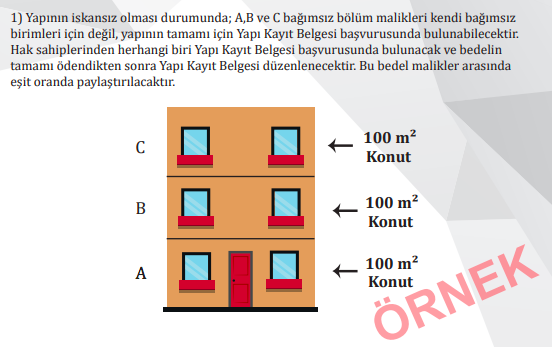

İskansız Yapılarda Yapı kayıt Başvurusunu kim yapacak ?

Yapının iskansız olması durumunda; A,B ve C bağımsız bölüm malikleri kendi bağımsız birimleri için değil, yapının tamamı için Yapı Kayıt Belgesi başvurusunda bulunabilecektir.

Hak sahiplerinden herhangi biri Yapı Kayıt Belgesi başvurusunda bulunacak ve bedelin tamamı ödendikten sonra Yapı Kayıt Belgesi düzenlenecektir. Bu bedel malikler arasında eşit oranda paylaştırılacaktır.

İlgide kayıtlı özelge talep formunuzda; kooperatifinizin 01/08/1996 tarihinde üyelerinize işyeri temin etmek amacı ile kurulduğu ve kooperatifinize kurumlar vergisi mükellefiyeti tesis edildiği, ….. Genel Müdürlüğüne ait olan arsa üzerine 1998 yılında yap-işlet-devret modeli ile işyeri inşasına başlandığı ve 2012 yılında arsa ile üzerinde bulunan yapıların 9.555.000,00 TL bedel karşılığı satın alınarak aktifinize kaydedildiği belirtilerek kooperatifiniz amacının gerçekleşmiş olması nedeniyle tapuda cins tashihi ve işyerlerinin üyelerinize devri yapılacağından söz konusu devir işlemlerinin kurumlar vergisinden istisna olup olmadığı, kooperatifinizin katma değer vergisi karşısındaki durumu ve tapu devir işlemlerinde harç doğup doğmayacağı hususlarında görüşümüz talep edilmektedir.

A) Kurumlar Vergisi Kanunu Yönünden:

5520 sayılı Kurumlar Vergisi Kanununun 6 ncı maddesinde, kurumlar vergisinin, mükelleflerin bir hesap dönemi içinde elde ettikleri safî kurum kazancı üzerinden hesaplanacağı ve safî kurum kazancının tespitinde Gelir Vergisi Kanununun ticari kazanç hakkındaki hükümlerinin uygulanacağı belirtilmiştir.

Anılan Kanunun 1 inci maddesinin birinci fıkrasının (b) bendi hükmüyle kooperatifler kurumlar vergisi mükellefleri arasında sayılmış olmakla beraber aynı Kanunun 4 üncü maddesinin birinci fıkrasının (k) bendinde, tüketim ve taşımacılık kooperatifleri hariç olmak üzere, ana sözleşmelerinde sermaye üzerinden kazanç dağıtılmaması, yönetim kurulu başkan ve üyelerine kazanç üzerinden pay verilmemesi, yedek akçelerin ortaklara dağıtılmaması ve sadece ortaklarla iş görülmesine (Yapı kooperatiflerinin kendilerine ait arsalarını kat karşılığı vererek her bir hisse için bir iş yeri veya konut elde etmeleri ortak dışı işlem sayılmaz.) ilişkin hükümler bulunup, bu hükümlere fiilen uyan kooperatiflerin kurumlar vergisinden muaf olduğu hüküm altına alınmış olup konuyla ilgili olarak 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “4.13. Kooperatifler” başlıklı bölümünde ayrıntılı açıklamalar yapılmıştır.

Bu hüküm ve açıklamalara göre, ……. Genel Müdürlüğüne ait olan arsa üzerine 1998 yılında inşa edilmeye başlanılan ve 2012 yılında 9.555.000,00 TL bedel karşılığı mülkiyeti satın alınan işyerlerinin üyelerinize devrinden herhangi bir kazanç elde edilmesi durumunda, elde edilecek kazancın kurum kazancı olarak kurumlar vergisine tabi tutulması gerekmektedir.

B) Katma Değer Vergisi Kanunu Yönünden:

3065 sayılı KDV Kanununun 1/1 inci maddesine göre ; ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye’de yapılan teslim ve hizmetler KDV’ye tabi bulunmaktadır.

Aynı Kanunun 17/4-k maddesinde ise organize sanayi bölgeleri ve küçük sanayi sitelerinin kurulması amacıyla oluşturulan iktisadi işletmelerin arsa ve işyeri teslimlerinin KDV den istisna olduğu hükme bağlanmış olup, konuya açıklık getiren Katma Değer Vergisi Genel Uygulama Tebliğinde ise “3065 sayılı Kanunun (17/4-k) maddesine göre; organize sanayi bölgeleri ile küçük sanayi sitelerinin kurulması amacıyla oluşturulan iktisadi işletmelerin arsa ve işyeri teslimleri KDV’den istisnadır.

Organize sanayi bölgesi veya küçük sanayi sitelerinin kurulması amacıyla, müteşebbis heyet, kooperatif veya diğer isimler altında iktisadi işletmeler oluşturulmaktadır. Bu organizasyonlar, arsayı temin etme, altyapıyı tamamlama, işyerlerini inşa etme gibi hizmetlerin tamamını veya bir kısmını yürütmek üzere kurulmaktadır.

Sözü edilen organizasyonların sadece arsa teslimleri ile işyeri teslimleri istisna kapsamına alınmıştır. Bu organizasyonların yapacakları her türlü hizmetler ile arsa ve işyeri dışındaki teslimlerinin yanı sıra bölge ve site dışındaki arsa ve işyeri teslimleri de genel hükümler çerçevesinde KDV’ye tabi olacaktır. Ayrıca bunlara yapılan mal ve hizmet satışlarında genel hükümler çerçevesinde vergi uygulanacağı tabiidir” denilmektedir.

Buna göre kooperatifinizin organize sanayi bölgeleri ile küçük sanayi sitelerinin kurulması amacıyla kurulmuş olması halinde, söz konusu işyerlerinin kooperatif üyelerine teslimi Kanunun 17/4-k maddesine göre KDV’den istisna olabilecektir.

C) Harçlar Kanunu Yönünden:

492 sayılı Harçlar Kanununun 57 nci maddesinde tapu ve kadastro işlemlerinden bu Kanuna bağlı (4) sayılı tarifede yazılı olanların, tapu ve kadastro harçlarına tabi olduğu, Kanuna bağlı (4) sayılı tarifenin “I- Tapu işlemleri” başlıklı bölümünün 13-a maddesinde, arsa ve arazi üzerine inşa olunacak bina vesair tesislerin tescilinde (her bir bağımsız bölüm vesair tesis için) maktu tutarda harç alınacağı, 15 inci maddesinde de yapı kooperatiflerinin ortaklarına dağıtacağı gayrimenkullerin ortaklar adına tescilinde kayıtlı değer üzerinden binde 2,27 oranında harç alınacağı hüküm altına alınmıştır.

Harçlar Kanununun 59 uncu maddesinde, tapu harçlarından müstesna tutulan işlemler sayılmış ve aynı maddenin son fıkrasında, mevzu maddede yer alan istisnalara ilave olarak özel kanunlarda yer alan muafiyet ve istisnalara ilişkin hükümlerin saklı olduğu belirtilmiştir. Aynı Kanunun 123 üncü maddesinin ilk fıkrasında ise, özel kanunlarla harçtan muaf tutulan kişilerle, istisna edilen işlemlerden harç alınmayacağı hüküm altına alınmıştır.

Öte yandan, 1163 sayılı Kooperatifler Kanununun muaflıklar başlıklı 93 üncü maddesinde, kooperatiflerin hangi iş ve işlemlerinden dolayı vergi, resim ve harçtan muaf tutuldukları açıkça belirtilmiş, cins tashihi ve gayrimenkul devir işlemlerine ilişkin herhangi bir istisna ve muafiyet düzenlemesi yapılmamıştır.

Buna göre, gerek 492 sayılı Harçlar Kanununda, gerekse 1163 sayılı Kooperatifler Kanununda kooperatiflerin tapuda yapacakları cins tashihi ve gayrimenkul devir işlemlerine ilişkin herhangi bir istisna hükmü bulunmadığından Kooperatifinizce yapılacak söz konusu işlemlerden tapu harcı aranılması gerekmektedir.

Özmen Mali Müşavirlik olarak , müşterilerimizin her birinin kendine özgü ihtiyaçlarını karşılamaya yönelik (ingilizce/ Türkçe ) geniş bir hizmet yelpazesi sunmaktayız.

2000 yılında kurulan ekibimiz, kişisel ve profesyonel muhasebe, vergi, bordro ve iş hizmetlerini yaşamın her kesiminden müşterilere sunma konusunda yıllara dayanan deneyimleri ile geniş müşteri tabanımızın güvenini kazandık.

Deneyimli uzman ekibimiz, tüm temel muhasebe ve finansal gereken bilgi derinliğine sahip olmamız nedeni ile müşterilerimizde güven sağlar.

Müşterilerimizin her biri kendine özgü bir arka plana, şartlara, ihtiyaçlara, hedeflere ve ümitlere sahip olduğundan, doğru soruları sormak, doğru soruları sormak ve her bir müşteriyle en yakın plan için en uygun planı keşfetmek için uzmanlığımızı uygulamak için zaman ayırırız.

İhtiyaçlarınız ne olursa olsun – gelecek yıl vergileri planlamaktan emeklilik planlamasına kadar – yardım etmek için buradayız.

İmar barışı kapsamında yapı kayıt belgesi almak için ödenecek tutar aşağıdaki şekilde hesaplanacaktır.

Yapı Kayıt Belgesi bedeli, yapının bulunduğu arsanın emlak vergi değeri ile yapının yaklaşık maliyet bedelinin toplamı üzerinden, konutlarda yüzde 3, ticari kullanımlarda yüzde 5 oranında hesaplanacaktır.

Konutlarda Yapı Kayıt Belgesi bedeli:(Yapının bulunduğu arsanın emlak vergi değeri + Yapı yaklaşık maliyeti )*0,03

İşyerlerinde Yapı Kayıt Belgesi bedeli: 🙁Yapının bulunduğu arsanın emlak vergi değeri + Yapı yaklaşık maliyeti )*0,05

Yapının bulunduğu arsanın emlak vergi değerine aşağıdaki link üzerinden ulaşabilirsiniz.

Arsanın emlak vergi değerini bulduktan sonra yapı yaklaşık maliyetini bulmak gerekmektedir.

Yapı yaklaşık maliyeti inşaat sınıfı ile metrekarenin çarpılması ile bulunur. İnşaatın sınıfına göre belirlenir.

b) Yapının yaklaşık maliyet bedeli belirlenirken birim maliyet bedeli;

1) Tarımsal amaçlı basit binalar için 200 TL/ m2

2) 1–2 katlı binalar ve basit sanayi yapıları için 600 TL/m2

3) 3–7 katlı binalar ve entegre sanayi yapıları için 1000 TL/m2

4) 8 ve daha yüksek katlı binalar için 1600 TL/m2

5) Lüks binalar, villa, alışveriş kompleksi, hastane, otel ve benzeri yapılar 2000 TL/m2

6) Güneş Enerjisi Santralleri (GES) 100.000 TL/MW

Örnek olarak arsanın emlak vergi değeri 30.000 TL ve maliyet bedeli 100.000 TL (3–7 katlı binalar için 1000 TL/m2 dikkate alındığında, 100m2 x 1.000= 100.000 TL ) olan 100 m2 bir konutun Yapı Kayıt Belgesi bedeli; 130.000 TL (30.000 + 100.000) x 0,03 = 3.900 TL olarak hesaplanacaktır.

Örnek olarak;

100 m2 bir konutun

Arsanın emlak vergi değeri 50.000 TL

Yapı Yaklaşık Maliyet bedeli 100.000 TL (3–7 katlı binalar için 1000 TL/m2 dikkate alındığında, 100m2 x 1.000= 100.000 TL )

Yapı Kayıt Belgesi bedeli; 150.000 TL (50.000 + 100.000) x 0,03 = 4.500 TL olarak hesaplanacaktır.

Yapı Kayıt Belgenizi aldınız ancak kat mülkiyeti tapumu da alayım derseniz.

Aşağıdaki evraklar ile beraber 4.500,00 TL daha ödemeniz gerekecektir.

a) Yapı Kayıt Belgesi,

b) Mevcut yapının veya yapıların dış cepheler ve iç taksimatı bağımsız bölüm, eklenti, ortak yerlerinin ölçüleri ve bağımsız bölümlerin konum ve büyüklüklerine göre hesaplanan değerleriyle oranlı arsa payları, kat, daire, iş bürosu gibi nevi ile bunların birden başlayıp sırayla giden numarası ve bağımsız bölümlerin yapı inşaat alanı ve yapı maliklerini de gösteren ve mimar tarafından yapılan ve ana gayrimenkulün yapı maliki veya bütün paydaşlarının imzaları alınarak imzalanan ve elektronik ortamda Tapu Müdürlüğüne ibraz edilen proje,

c) İmar planlarında umumi hizmet alanlarına denk gelen alanların terk edildiğine ilişkin ilgili belediyesinden alınan belge,

ç) Bağımsız bölümlerin kullanılış tarzına, birden çok yapının varlığı halinde bu yapıların özelliğine göre hazırlanmış, kat mülkiyetini kuran yapı maliki veya malikleri tarafından imzalanmış yönetim plânı,

d) Yapı Kayıt Belgesi ile zemin ve mimari proje uyumunu gösteren özel harita mühendislik büroları veya Lisanslı Harita Kadastro Büroları (LİHKAB) tarafından düzenlenmiş olan zemin tespit tutanağı,

ile birlikte ilgili tapu müdürlüğüne müracaatta bulunulur

ve daha evvel Yapı Kayıt Belgesi için ödenen meblağ kadar bir bedelin Çevre ve Şehircilik Bakanlığının merkez muhasebe birimi hesabına yatırılmasından sonra tapu müdürlüğünce belirtilen işlemler yapılır.

Projeyi hazırlayan mimar ile zemin tespit tutanağını hazırlayan mühendisler bu belgelerin içeriklerinin doğruluğundan yapı malikleri ile birlikte hukuken sorumludur.

İmar barışı kapsamında yapı kayıt belgesi almak için ödenecek tutar aşağıdaki şekilde hesaplanacaktır.

Yapı Kayıt Belgesi bedeli, yapının bulunduğu arsanın emlak vergi değeri ile yapının yaklaşık maliyet bedelinin toplamı üzerinden, konutlarda yüzde 3, ticari kullanımlarda yüzde 5 oranında hesaplanacaktır.

Konutlarda Yapı Kayıt Belgesi bedeli:(Yapının bulunduğu arsanın emlak vergi değeri + Yapı yaklaşık maliyeti )*0,03

İşyerlerinde Yapı Kayıt Belgesi bedeli: 🙁Yapının bulunduğu arsanın emlak vergi değeri + Yapı yaklaşık maliyeti )*0,05

Yapının bulunduğu arsanın emlak vergi değerine aşağıdaki link üzerinden ulaşabilirsiniz.

Arsanın emlak vergi değerini bulduktan sonra yapı yaklaşık maliyetini bulmak gerekmektedir.

Yapı yaklaşık maliyeti inşaat sınıfı ile metrekarenin çarpılması ile bulunur. İnşaatın sınıfına göre belirlenir.

b) Yapının yaklaşık maliyet bedeli belirlenirken birim maliyet bedeli;

1) Tarımsal amaçlı basit binalar için 200 TL/ m2

2) 1-2 katlı binalar ve basit sanayi yapıları için 600 TL/m2

3) 3-7 katlı binalar ve entegre sanayi yapıları için 1000 TL/m2

4) 8 ve daha yüksek katlı binalar için 1600 TL/m2

5) Lüks binalar, villa, alışveriş kompleksi, hastane, otel ve benzeri yapılar 2000 TL/m2

6) Güneş Enerjisi Santralleri (GES) 100.000 TL/MW

Örnek olarak arsanın emlak vergi değeri 30.000 TL ve maliyet bedeli 100.000 TL (3-7 katlı binalar için 1000 TL/m2 dikkate alındığında, 100m2 x 1.000= 100.000 TL ) olan 100 m2 bir konutun Yapı Kayıt Belgesi bedeli; 130.000 TL (30.000 + 100.000) x 0,03 = 3.900 TL olarak hesaplanacaktır.

Örnek olarak;

100 m2 bir konutun

Arsanın emlak vergi değeri 50.000 TL

Yapı Yaklaşık Maliyet bedeli 100.000 TL (3-7 katlı binalar için 1000 TL/m2 dikkate alındığında, 100m2 x 1.000= 100.000 TL )

Yapı Kayıt Belgesi bedeli; 150.000 TL (50.000 + 100.000) x 0,03 = 4.500 TL olarak hesaplanacaktır.

Yapı Kayıt Belgenizi aldınız ancak kat mülkiyeti tapumu da alayım derseniz.

Aşağıdaki evraklar ile beraber 4.500,00 TL daha ödemeniz gerekecektir.

a) Yapı Kayıt Belgesi,

b) Mevcut yapının veya yapıların dış cepheler ve iç taksimatı bağımsız bölüm, eklenti, ortak yerlerinin ölçüleri ve bağımsız bölümlerin konum ve büyüklüklerine göre hesaplanan değerleriyle oranlı arsa payları, kat, daire, iş bürosu gibi nevi ile bunların birden başlayıp sırayla giden numarası ve bağımsız bölümlerin yapı inşaat alanı ve yapı maliklerini de gösteren ve mimar tarafından yapılan ve ana gayrimenkulün yapı maliki veya bütün paydaşlarının imzaları alınarak imzalanan ve elektronik ortamda Tapu Müdürlüğüne ibraz edilen proje,

c) İmar planlarında umumi hizmet alanlarına denk gelen alanların terk edildiğine ilişkin ilgili belediyesinden alınan belge,

ç) Bağımsız bölümlerin kullanılış tarzına, birden çok yapının varlığı halinde bu yapıların özelliğine göre hazırlanmış, kat mülkiyetini kuran yapı maliki veya malikleri tarafından imzalanmış yönetim plânı,

d) Yapı Kayıt Belgesi ile zemin ve mimari proje uyumunu gösteren özel harita mühendislik büroları veya Lisanslı Harita Kadastro Büroları (LİHKAB) tarafından düzenlenmiş olan zemin tespit tutanağı,

ile birlikte ilgili tapu müdürlüğüne müracaatta bulunulur

ve daha evvel Yapı Kayıt Belgesi için ödenen meblağ kadar bir bedelin Çevre ve Şehircilik Bakanlığının merkez muhasebe birimi hesabına yatırılmasından sonra tapu müdürlüğünce belirtilen işlemler yapılır.

Projeyi hazırlayan mimar ile zemin tespit tutanağını hazırlayan mühendisler bu belgelerin içeriklerinin doğruluğundan yapı malikleri ile birlikte hukuken sorumludur.

Sosyal kooperatifler, genel çıkar hizmetleri veya reentegrasyon, iş, dezavantajlı ve marjinal işçilerin (özürlü, uzun süreli işsizler, eski tutuklular, bağımlılar vb.) Hizmetlerinde uzmanlaşmıştır.

İtalya’da ve diğer AB ülkelerinde çok sayıda kooperatif kurulmuştur. Birçoğu, diğer üyelerini (kullanıcı, gönüllü çalışan, vb.) Dahil etme yükümlülüğünü (ulusal yasalara göre) sağlamayı veya temin etmeyi teklif ederken işçilerinin mülkiyetindedir.

İki tam sene aktifte kalmadan kamulaştırılan taşınmazın vergi kanunlarındaki istisna hükümleri karşısındaki durumu.

İlgide kayıtlı özelge talep formu ve eklerinin incelenmesinden; şirketiniz adına 11/12/2014 tarihinde tapuda tescil edilen ….. İlçesi, …… Mahallesi, ….. Mevkiinde yer alan 5 Pafta 1159 Parsel, 4 Pafta 1527 Parsel, 4 Pafta 1525 Parselde kayıtlı tarlaların, …… Teknoloji Organize Sanayi Bölgesi (….. TEKNOSAB) tarafından kamulaştırıldığı ve 24/06/2016 tarihinde tapuda tescil işleminin yapıldığı anlaşılmış olup, gayrimenkul ticareti ile uğraşmadığını belirttiğiniz şirketinizin söz konusu kamulaştırma nedeniyle 5520 sayılı Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendinde yer alan ve 3065 sayılı Katma Değer Vergisi (KDV) Kanununun 17/4-r maddesinde yer alan istisnalardan faydalanıp faydalanamayacağı hususunda Başkanlığımızdan görüş talep edilmektedir.

Kurumlar Vergisi Kanunu Yönünden

5520 sayılı Kurumlar Vergisi Kanununun “İstisnalar” başlıklı 5 inci maddesinin birinci fıkrasının (e) bendinde, kurumların, en az iki tam yıl süreyle aktiflerinde yer alan taşınmazlar ve iştirak hisseleri ile aynı süreyle sahip oldukları kurucu senetleri, intifa senetleri ve rüçhan haklarının satışından doğan kazançların %75’lik kısmının anılan bentte sayılan şartlar dahilinde kurumlar vergisinden istisna olduğu, menkul kıymet veya taşınmaz ticareti ve kiralanmasıyla uğraşan kurumların bu amaçla ellerinde bulundurdukları değerlerin satışından elde ettikleri kazançların istisna kapsamı dışında olduğu hükme bağlanmıştır.

Konuya ilişkin ayrıntılı açıklamaların yapıldığı 1 seri no.lu Kurumlar Vergisi Genel Tebliğinin “Taşınmazlar” başlıklı (5.6.2.2.1) bölümünde;

“İstisnaya konu olan taşınmazlar, Türk Medeni Kanununda “Taşınmaz” olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır.

Bunlar Türk Medeni Kanunun 704 üncü maddesinde;

– Arazi,

– Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar,

– Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler

olarak sayılmıştır.

Elden çıkarılacak taşınmazlardan doğacak kazancın, bu istisna uygulamasına konu olabilmesi için taşınmazın Türk Medeni Kanununun 705 inci maddesi gereğince kurum adına tapuya tescil edilmiş olması gerekmektedir. Bu nedenle, ilgili kurum adına tapuya tescili yapılmamış bir binanın satışından doğan kazanca bu istisna uygulanmayacaktır.

Fiiliyatta cins tahsisinin kurum adına tapuya tescilinin yapılmasında çeşitli nedenlerle gecikmeler olabilmektedir. Bu gibi durumlarda, taşınmazın işletme aktifinde iki yıl süre ile bulunup bulunmadığının tespitinde, işletmede iki yıldan fazla süre ile sahip olunarak fiilen kullanıldığının, yapı inşaat ruhsatı, vergi dairesi tespiti veya resmi kurum kayıtlarından birisi ile tevsik edilebilmesi mümkün olabilecektir.”

açıklamalarına yer verilmiştir.

Aynı tebliğin “İki tam yıl süre ile aktifte bulundurulma” başlıklı (5.6.2.3.1) bölümünde, istisna uygulamasına konu olacak taşınmazlar ve iştirak hisseleri ile kurucu senetleri, intifa senetleri ve rüçhan haklarının en az iki tam yıl (730 gün) süreyle kurumun aktifinde yer alması, diğer bir ifade ile kurumun bu değerlere iki tam yıl süre ile bilfiil sahip olması gerektiği ifade edilmiş olup “5.6.2.3.4. Menkul kıymet veya taşınmaz ticareti ile uğraşılmaması” başlıklı bölümünde;

“Menkul kıymet veya taşınmaz ticareti ve kiralanmasıyla uğraşan kurumlarınbu amaçla ellerinde bulundurdukları istisna kapsamındaki değerlerin satışından elde ettikleri kazançlar istisna kapsamı dışındadır.

İstisna uygulaması esas itibarıyla bütün kurumlar için geçerlidir. Ancak, faaliyet konusu menkul kıymet veya taşınmaz ticareti ve kiralanması olan kurumların bu amaçla iktisap ettikleri ve ellerinde tuttukları kıymetlerin satışından elde ettikleri kazançlar için istisnadan yararlanmaları mümkün değildir.

Satışa konu edilen kıymetlerin iki tam yıl kurum aktifinde kayıtlı olması da durumu değiştirmeyecektir. Aynı durum, satmak üzere taşınmaz inşaatı ile uğraşan mükellefler açısından da geçerlidir. Ancak, taşınmaz ticareti ile uğraşan mükelleflerin faaliyetlerinin yürütülmesine tahsis ettikleri taşınmazların satışından elde ettikleri kazançlara istisna uygulanabilecek; taşınmaz ticaretine konu edilen veya kiralama ya da başka surette değerlendirilen taşınmazların satış kazancı ise istisnaya konu edilmeyecektir.

……………”

açıklamaları yapılmış olup, “Taşınmazlar ile iştirak hisselerinin para karşılığı olmaksızın devir ve temliki, trampası ve kamulaştırılması” başlıklı 5.6.2.4.1 .bölümünde ise;

“İstisna uygulanabilmesi için taşınmazlar ile iştirak hisselerinin satılması ve bu işlemden bir kazanç elde edilerek, satan kurumun mali yapısında bir iyileşmenin olması gerekmektedir. Bu nedenle, söz konusu aktif kalemlerin para karşılığı olmaksızın devir ve temliki, trampası gibi işlemler istisna kapsamına girmemektedir.

……………

Düzenleme uyarınca, satış bedelinin satışın yapıldığı yılı izleyen ikinci takvim yılının sonuna kadar tahsil edilmesi gerektiğinden ve kamulaştırma işlemleri ile ilgili özel bir belirleme yapılmadığından, kamulaştırma işlemlerinde satış bedeline ilişkin uyuşmazlıkların maddede yer alan iki yıllık tahsil süresi içinde sonuçlandırılarak, varsa ek olarak alınan bedelin %75’inin de (geç ödeme dolayısıyla alınan faiz ve benzeri unsurlar hariç) bu süre içinde fon hesabına aktarılması şartıyla, uyuşmazlığın son bulduğu dönemde istisnadan yararlanılabilmesi mümkün bulunmaktadır.

……………”

açıklamalarına yer verilmiştir.

Bu hüküm ve açıklamalara göre, Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendinde düzenlenen istisna uygulamasına ilişkin olarak kamulaştırma işlemleri ile ilgili özel bir belirleme yapılmamış olup, şirketinizin aktifinde 2 tam yıldan (730 gün) daha az süreyle yer alan taşınmazların kamulaştırılmasından doğan kazancın Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendi kapsamında istisna kapsamında değerlendirilmesi mümkün değildir.

Katma Değer Vergisi Kanunu Yönünden

3065 sayılı Katma Değer Vergisi (KDV) Kanununun;

– 1/1 inci maddesinde, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye’de yapılan teslim ve hizmetlerin KDV’ye tabi olduğu,

– 17/4-r maddesinde; kurumların aktifinde veya belediyeler ile il özel idarelerinin mülkiyetinde, en az iki tam yıl süreyle bulunan iştirak hisseleri ile taşınmazların satışı suretiyle gerçekleşen devir ve teslimler ile bankalara borçlu olanların ve kefillerinin borçlarına karşılık taşınmaz ve iştirak hisselerinin (müzayede mahallerinde yapılan satışlar dahil) bankalara devir ve teslimlerinin vergiden istisna olduğu,

İstisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları taşınmaz ve iştirak hisselerinin teslimlerinin ise istisna kapsamında yer almadığı,

İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen katma değer vergisinin teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacağı,

hükümlerin yer verilmiştir.

Bu hükümlerin uygulanmasına ilişkin olarak, 26.04.2014 tarih ve 28983 sayılı Resmi Gazete’de yayımlanan KDV Genel Uygulama Tebliğinin “II/F-Sosyal ve Askeri Amaçlı İstisnalarla Diğer İstisnalar” başlıklı bölümünün “4.16.İki Tam Yıl Süreyle Sahip Olunan İştirak Hisseleri ve Taşınmazların Satışı” bölümünde gerekli açıklamalar yapılmış olup,

“4.16.1. Taşınmaz Satışlarında İstisna Uygulaması” başlıklı bölümünde de;

“Satışa konu edilecek taşınmazlar (arsa, arazi,bina) ile iştirak hisselerinin satışında istisna uygulanabilmesi için kurumların aktiflerinde, belediyeler ile il özel idarelerinin

mülkiyetinde asgari 2 tam yıl (730 gün) kayıtlı bulunmuş olması gerekmektedir.

İstisna kapsamındaki kıymetlerin ticaretini yapan (taşınmazların mutat olarak alım satımının yapılması veya kiraya verilmesi) kurumların, bu amaçla aktiflerinde bulundurdukları taşınmazların tesliminde istisna hükmü uygulanmaz. …” denilmiştir.

Konuya ilişkin olarak 60 No.lu KDV Sirkülerinin “8.2.4. İki Tam Yıl Süreyle Sahip Olunan Taşınmazların Satışı” başlıklı bölümünde gerekli açıklamalar yapılmıştır.

Bu hüküm ve açıklamalara göre, şirketinizin faaliyet konuları arasında gayrimenkul alım-satımının bulunmamasına karşın özelge talebine konu olan taşınmazların şirketiniz aktifinde 2 tam yıl kalmaması nedeniyle kamulaştırma yoluyla teslimi, KDV Kanununun 17/4-r maddesi uyarınca KDV’den istisna tutulmaksızın genel hükümler çerçevesinde KDV’ye tabi olacaktır.

şirketiniz tarafından alınan taşınmazın satışı karşılığında fatura düzenlenmemesi ve ödemenin banka kanalıyla yapılması durumunda, başvurunuz eki detay tahsilat raporu ve banka dekontunun, Vergi Usul Kanunu uyarınca fatura veya fatura yerine geçen belge kapsamında değerlendirilmesi ve vergiyi doğuran olayın vuku bulduğu takvim yılı içinde kanuni defterlere kaydedilmesi şartıyla indirim konusu yapılabilmesi mümkün bulunmaktadır.

İlgide kayıtlı özelge talep formunuzda, kamu yararını teşkil eden bir faaliyeti bulunmayan Derneğinizin herhangi bir iktisadi işletmesinin olmadığı ve gelir veya kurumlar vergisi mükellefiyetinin bulunmadığı ve defter kayıtlarınızın bilanço usulüne göre tutulduğu belirtilerek, aktifinizde bulunan taşınır ve taşınmaz mallar için amortisman ayrılıp ayrılmayacağı ve bilanço kalemleri yerine direkt gelir tablosu kalemlerini kullanıp ilk iktisapta giderleştirmenin mümkün olup olmadığı hususlarında Başkanlığımız görüşü talep edilmektedir.

Bilindiği üzere, 213 sayılı Vergi Usul Kanununun 153 üncü ve müteakip maddelerinde mükelleflerin ödevleri hükme bağlanmıştır. Bu hükümlerden anlaşılacağı üzere, Vergi Usul Kanununda vergi mükelleflerinin tutması gereken defterler, düzenleyeceği belgeler, kayıtlarının tevsiki ile değerleme esaslarına ait hükümler yer almaktadır.

Ancak, e-VDO kayıtlarında yapılan sorgulamada; … Derneği olarak … Vergi Dairesi Müdürlüğünün … vergi kimlik numarasında kayıtlı olduğunuz ve (0003) vergi koduyla stopaj yönünden mükellefiyetinizin bulunduğu anlaşılmıştır.

Bu itibarla, herhangi bir iktisadi işletmesi olmayan ve tüzel kişiliği itibariyle gelir vergisi stopajı dışında mükellefiyeti bulunmayan Derneğinizin, vergi mevzuatı kapsamında defter tutma ve amortisman ayırma zorunluluğu bulunmamaktadır. Diğer taraftan, Vergi Usul Kanunu bakımından mükelleflerin amortisman uygulamasından faydalanmaları da ihtiyari nitelikte bulunmaktadır.

Buna göre, Derneğinizin dilekçenizde belirtilen konuda vergi mevzuatı dışındaki uygulamalara ilişkin 4/11/2004 tarihli 5253 sayılı Dernekler Kanunu ile ilgili ikincil mevzuat düzenlemelerine göre hareket etmesi gerekmektedir.

Ancak, Derneğinize bağlı bir iktisadi işletme oluşması halinde Vergi Usul Kanununda belirtilen tüm vergisel yükümlülüklerin yerine getirilmesi gerektiği tabiidir.

İlgide kayıtlı özelge talep formunuzda; ortaklara ait arsa üzerine 6 adet işyerinden oluşan bir inşaat yapmak üzere bir adi ortaklık kurduğunuzu, 840 m² olan söz konusu arsanın 2/6 hissesine (..A), 2/6 hissesine (..B), 1/6 hissesine (..C) ve 1/6 hissesine (..D)’in sahip olduğu, inşaat devam ederken (..A)’nın sahip olduğu 2/6 arsa hissesinin tamamını (..B)’ye satarak ortaklıktan ayrıldığı, (..C) ve (..D)’in ise sahip oldukları 1/6 hisselerinin yarısını (..B)’ye sattıkları belirtilerek, bu durumda;

– İskan raporu alınmadan ve inşaat bitmeden ortaklardan (..A)’nın Adi Ortaklıktan ayrılıp ayrılamayacağı, ayrılması halinde vergisel durumunun nasıl olacağı,

– İnşaat tamamlandığında söz konusu işyerlerinin ortaklara tesliminde düzenlenecek faturada yer alacak bedelin nasıl belirleneceği

hususlarında Başkanlığımız görüşü talep edilmektedir.

I- GELİR VERGİSİ KANUNU YÖNÜNDEN DEĞERLENDİRME:

193 sayılı Gelir Vergisi Kanununun 37 nci maddesinin birinci fıkrasında; her türlü ticari ve sınai faaliyetlerden doğan kazançların ticari kazanç olduğu hükmüne yer verilmiş olup, aynı maddenin ikinci fıkrasının (4) numaralı bendinde ise; gayrimenkullerin alım, satım ve inşa işleriyle devamlı olarak uğraşanların bu işlerinden elde ettikleri kazancın ticari kazanç olduğu hükme bağlanmıştır.

Söz konusu hükümlerden de anlaşılacağı üzere, ticari faaliyet bir tür emek, sermaye organizasyonuna dayanmakta olup, kazanç sağlama niyet ve kastının bulunup bulunmaması böyle bir organizasyon tarafından icra edilen faaliyetin “ticari faaliyet” olma niteliğine etki etmemektedir. Ancak, bir faaliyetin ticari faaliyet sayılabilmesi için kazanç sağlama niyet ve kastı gerekmemekle birlikte faaliyeti icra eden organizasyonun bütün unsurlarıyla birlikte değerlendirildiğinde kazanç sağlama potansiyeline sahip olması gerektiği ortaya çıkmaktadır.

Öte yandan, 6 adet işyerinden oluştuğu belirtilen bu organizasyonda, organizasyonu üstlenen kişilerin organizasyon kapsamındaki faaliyetleri inşaatın yapımına ve organizasyona ilişkin her türlü işlerden (işçi ve usta temini, malzeme alımı, her türlü ödeme ve tahsilat vb.) meydana gelmektedir.

Bu itibarla, diğer hak sahipleriyle birlikte yapacağınızı belirttiğiniz inşaatın işyeri inşaatı olması nedeniyle, söz konusu inşaat işiniz ticari faaliyet kapsamında olacağından bu faaliyetiniz nedeniyle adi ortaklık olarak stopaj ve katma değer vergisi yönünden, her bir ortağa ilişkin olarak ise ticari kazanç yönünden gelir vergisi mükellefiyetinizin tesis edilmesi ve her bir ortağın, ortaklık faaliyetinden kendi payına düşen kar veya zararı, geçici vergi beyannameleri ile yıllık beyannamesine dâhil etmesi gerekmektedir.

Diğer taraftan, aynı Kanunun “Değer artışı kazançları” başlıklı mükerrer 80 inci maddesinde;

“Aşağıda yazılı mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazançlarıdır.

…

4. Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

…

Bu maddede geçen “elden çıkarma” deyimi, yukarıda yazılı mal ve hakların satılması, bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.

Bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç, 6.000 Türk Lirası (2017 yılı için 11.000 TL, 2018 yılı için 12.000 TL) gelir vergisinden müstesnadır.

Faaliyetine devam eden ticarî bir işletmenin kısmen veya tamamen satılmasından veya ticarî işletmeye dahil amortismana tâbi iktisadî kıymetlerle birinci fıkrada yazılı hakların elden çıkarılmasından doğan kazançlar ticarî kazanç sayılır ve bunlara ticarî kazanç hakkındaki hükümler uygulanır.” hükmüne yer verilmiştir.

Buna göre, hisse devri dolayısıyla (..A), (..C) ve (..D) tarafından elde edilen kazancın, Gelir Vergisi Kanununun mükerrer 80’inci maddesi kapsamında değer artış kazancı olarak vergilendirilmesi gerekmektedir.

II- KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN DEĞERLENDİRME:

3065 sayılı Katma Değer Vergisi Kanununun (1/1) inci maddesinde, ticarî, sınaî, ziraî faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye’de yapılan teslim ve hizmetlerin KDV’ye tabi olduğu, 2/1’inci maddesinde de teslimin, bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce, alıcıya veya adına hareket edenlere devredilmesi olduğu hüküm altına alınmıştır.

Öte yandan, Katma Değer Vergisi Genel Uygulama Tebliğinin “I/B.7-Adi Ortaklıklarda Vergileme” başlıklı bölümünde; “Adi ortaklıklarda, ortaklığın sona ermesi sonucunu doğurmayan hisse devri işlemleri KDV’ye tabi değildir. Ortaklığın sona ermesi sonucunu doğuran devir işlemlerinde ise vergi uygulanır. Buna göre, bir adi ortaklıkta, ortaklardan biri veya birkaçının hisselerini diğer ortaklara veya üçüncü şahıslara devretmesi, bu şekilde ortaklıktan bazı ortakların ayrılması veya ortaklığa yeni ortakların alınması halinde, mevcut adi ortaklık, ortak sayısındaki değişiklik dışında aynen devam ediyorsa, bu hisse devri işlemlerinde vergi uygulanmayacaktır.”denilmiştir.

Buna göre, ortaklardan (..A)’nın hisselerinin tamamının, diğer ortaklardan (..C) ve (..D)’in sahip oldukları 1/6 oranındaki hisselerinin yarısının (..B)’ye ortaklık sona ermeyecek şekilde devri KDV’ye tabi olmayacaktır.

III- VERGİ USUL KANUNU YÖNÜNDEN DEĞERLENDİRME:

213 sayılı Vergi Usul Kanununun;

– 227 nci maddesinde, bu Kanunda aksine hüküm olmadıkça bu Kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsikinin mecburi olduğu,

– 229 uncu maddesinde faturanın, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olduğu,

– 231 inci maddesinin birinci fıkrasının (5) numaralı fıkrasında faturanın, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenleneceği, bu süre içerisinde düzenlenmeyen faturaların hiç düzenlenmemiş sayılacağı,

– 232 nci maddesinde, birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin; birinci ve ikinci sınıf tüccarlara, serbest meslek erbabına, kazançları basit usulde tespit olunan tüccarlara, defter tutmak mecburiyetinde olan çiftçilere, vergiden muaf esnafa sattıkları emtia veya yaptıkları işler için fatura vermek ve bunların da fatura istemek ve almak mecburiyetinde oldukları, bunların dışında kalanların birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerden ve defter tutmak mecburiyetinde olan çiftçilerden satın aldıkları emtia veya onlara yaptırdıkları iş bedelinin 50.000.000 lirayı (2017 yılı için 900 TL’yi, 2018 yılı için 1.000 TL’yi) geçmesi veya bedeli 50.000.000 liradan (2017 yılı için 900 TL’den, 2018 yılı için 1.000 TL’den) az olsa dahi istemeleri halinde emtiayı satanın veya işi yapanın fatura vermesinin mecburi olduğu,

– 267 nci maddesinde; emsal bedelinin gerçek bedeli olmayan veya bilinmeyen veyahut doğru olarak tespit edilemeyen bir malın, değerleme gününde satılması halinde emsaline nazaran haiz olacağı değer olduğu, emsal bedelinin sıra ile ortalama fiyat esası, maliyet bedeli esası ve takdir esasına göre tayin edileceği

hükümleri yer almaktadır.

Buna göre, ortaklığınız tarafından verilen, inşaat taahhüt işi mahiyetindeki hizmet için, ortaklıktaki hisse oranları dikkate alınarak ortaklar adına, hizmetin verildiği tarihten itibaren yedi gün içinde, inşaat harcamaları, genel giderler, personel harcamaları ve benzeri unsurlar da dikkate alınmak suretiyle belirlenecek emsal bedel üzerinden fatura düzenlenmesi gerekmektedir. Söz konusu emsal bedelin hesabında, ortaklara ait arsa paylarının dikkate alınmayacağı tabiidir.

toplu iş sözleşmesi kapsamında çalışanlarınıza net ücret üzerinden ödeme yapılması durumunda, engelli çalışanlarınızın ücretlerinde engellilik indiriminden oluşan vergi avantajı, engelli çalışanlara yansıtılacaktır. Dolayısıyla engellilik indirimi nedeniyle sağlanan vergisel avantaj çalışanın eline geçen net ücret tutarını artıracaktır.