İfraz (ayırma): Tapu kütüğüne kayıtlı tek bir parça olan taşınmazın birden fazla parçaya, parsele ayrılmasıdır. İfraz işlemleri, belediye encümeni kararı veya il idare kurulunun olumlu kararı üzerine kadastro müdürlüklerince tescil bildirimi düzenlenerek tapuya intikal ettirilir. İşlemin bitimini takiben ayrılan parçalara ayrı ayrı parsel numaraları verilir.

Arsa ve arsa payı nedir ?

Arsa ve arsa payı: Belediye ve mücavir alan sınırları veya köy yerleşik alanlarında yapılan planlarla iskan sahası olarak ayrılmış yerlerde bulunan arazi parçalarına arsa denir. Kat irtifakı veya kat mülkiyeti kurulmuş binalarda her bir bağımsız bölüme tahsis edilmiş zemindeki ortak mülkiyet payına arsa payı denir. Arsanın Kat Mülkiyeti Kanunu’nda yazılı esaslara göre “bağımsız bölümlere” tahsis edilen ortak mülkiyet paylarına arsa payı denir (

Tapu sicili nedir ?

Tapu sicili: Tapu sicili; taşınmaz mal ile üzerindeki hakların durumlarını göstermek üzere devletin sorumluluğu altında tescil ve açıklık ilkelerine göre tutulan sicildir. Tapu sicilinde; taşınmaz malların yüz ölçümü ve malikinin kim olduğu gibi özelliklerin yanı sıra, şerhe ve beyanlar kısmında da taşınmaz mala ilişkin irtifak, rehin gibi tüm hak ve yükümlülüklere yer verilir. Tapu kütüğüne taşınmaz mal olarak tescil edilen bağımsız ve sürekli haklar, üçüncü kişilere devir olunabilir, mirasçılara geçebilir ve üzerinde her türlü aynî ve kişisel hak kurulabilir. Arsa payı karşılığı inşaat, taşınmaz satış vaadi, kira, alım, ön alım, geri alım, sözleşmelerinden doğan haklar ile çekişmeli hakların korunmasına ilişkin mahkeme kararları, haciz, iflas kararı veya konkordato ile verilen süre tapu kütüğüne şerh verilebilir. Bu şerhlerin verilmesi sonucunda, şerh konusu haklar, o taşınmaz üzerinde sonradan kazanılan hakların sahiplerine karşı ileri sürülebilir.

Gayrimenkul ve Anagayrimenkul nedir ?

Gayrimenkul ve Anagayrimenkul: Gayrimenkul, taşınmaz mal; bir yerden bir yere taşınması imkansız olan durağan mallar olup arazi, tapu kütüğünde ayrı sayfada kaydedilen bağımsız ve sürekli haklar, kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler gayrimenkul mülkiyetinin konusunu oluşturur. Gayrimenkul, arazi, arsa, bağımsız bölüm gibi bir yerden bir yere taşınamayan, yerinde sabit duran şeylerdir. Kat mülkiyetine konu olan taşınmazın bütününe anagayrimenkul denir. Gayrimenkul kayıtları kadastro gören yerlerde tapu sicilinde tutulmaktadır. Tapusu olmayan garimenküllerin devri zilyetlik hükümlerine göre harici senet veya noterde yapılmaktadır. Gayrimenkul satış vaadi sözleşmesi, bir tarafa bir gayrimenkulün satışının yapılmasını isteme hakkını veren bir sözleşmedir.

Toplu Yapılarda Yönetim

Günümüzde bina ve site yönetimi herkesin üstlenmekten kaçındığı, büyük bir sorun haline gelmiştir. Bina ve apartman yönetiminde karşılaşılabilecek problemleri çözmek, günümüzde bir apartmanın yaşayacağı bütün sorunları çözmek ve ihtiyaçlara karşılık vermek gerekmektedir. Yönetimin misyonu bina ve sitelere değer katarak, komşuluk ilişkilerini bozmadan, şeffaf, güvenilir yönetim ilkesi ile huzurlu, mutlu yaşanabilinilir, yönetim sistemini geliştirmek olmalıdır. Günümüzde bina, site ve apartman yönetimi, yeterli bilgi ve deneyim gerektiren bir iş olduğundan son yıllarda kişilerin “yöneticiliğinden” profesyonel şirketlerin “yönetimine” doğru değişim göstermeye başlamıştır.

Toplu Yapı Site Yönetimleri neden profesyonel hizmet almak zorundadır ?

Günümüzde şehirleşmenin artması ile birlikte, insanların yaşam tarzlarının yanı sıra şehirlerdeki yerleşim biçimlerinde de değişiklikler olmaya başlamıştır. Şehirler yatay biçimde bahçedeki tek katlı yapılardan ve mahallelerden oluşurken zaman içinde bu yapıların yerini çok katlı yapılar, mahallelerin yerlerini de siteler almaya başladı. Şehirleşme ile birlikte gelen yaşam biçim değişikliği, aile yapılarının çekirdek aile şekline dönüşmesi, farklı kültürlerdeki insanların bir arada yaşamak durumunda kalması, insanlar arasındaki bir takım problemlerin de çıkmasına neden olmuştur. Ortaya çıkan problemler kanuni düzenlemeleri de beraberinde getirmiş, konu ile ilgili çok sayıda kanun, kararname vb. ile yasal düzenlemeye gidilmiştir. Bir taraftan insanların ikamet edecekleri site ve apartmanlar ihtiyaçlara uygun biçimde tasarlanırken diğer taraftan oluşturulan bu yerleşim alanlarının ortak ihtiyaçları karşılayacak şekilde yönetilmesi kaçınılmaz bir hal almıştır. Başlangıçta gönüllülük esası ile yürütülmeye çalışılan bu konu, kapsamı açısından oldukça geniş bir hal alması, yöneticiler yasal sorumluluklarını vb. nedenler ile artık bu konuda yetişmiş insanların profesyonel anlamada çalışabilecekleri iş kolu durumuna gelmiştir. Bu noktada apartman ve site yönetimini salt hukuki boyutu ile de ele almamak gerekir. Çünkü apartman ve site yönetimi, içerisinde birbirinden farklı işleri yerine getirecek görevliler bulunan organizasyonu da sorunsuz ve etkin bir şekilde yönetmek durumundadır. Apartman ve site yönetimi ihtiyaç duyulan faaliyetleri yerine getirirken ortaya çıkan giderleri ve gelirleri, şeffaf ve hesap verilebilir bir biçimde tutmak zorundadır

Kooperatifler kira faturalarında 2018 den itibaren % 20 stopaj mı gösterecek % 22 mi ?-EVREN ÖZMEN

Kooperatifler kira faturalarında 2018 den itibaren % 20 stopaj mı gösterecek % 22 mi ?-EVREN ÖZMEN

Bilindiği üzere kooperatiflerin kira faturaları düzenlenirken hem stopaj hem kdv olmaktadır. Stopaj oranı % 20 olarak hesaplanmaktadır.Ancak 2018 den sonra kurumlar vergisi oranı …

Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun-ÖZMEN MÜŞAVİRLİK

Meclis Genel Kurulunda görüşmeleri tamamlanarak kabul edilen Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile kooperatiflerden, yapı denetimine kadar farklı alanlarda düzenleme sağlandı.

Kanun özetle aşağıdaki değişiklikleri sağlıyor:

1) Kamu kurum ve kuruluşları, kredi kuruluşları, bankalar, Esnaf ve Sanatkârlar Kredi ve Kefalet Kooperatifleri ile Tarım Kredi Kooperatiflerince açılan veya açılacak tüm borç ve kredilere karşılık teminat gösterilen taşınmazların ipotek işlemleri, tarafların istemi halinde, taraflarınca imzalanan kredi veya borç sözleşmesine istinaden tapu müdürlüklerinde tapuya tescil olunacak.

2) Anonim ve limited şirketler ile kooperatiflerin kuruluş aşamasında yaptırmak zorunda oldukları defter tasdikleri, ticaret sicili müdürlüklerince yaptırılacak.

3) Kooperatiflerin kuruluş, pay devri, sermaye artırımı, birleşme, devir, bölünme ve nevi değişiklikleri nedeniyle yapılacak işlemleri Harçlar Kanunu’ndaki harçlardan muaf olacak.

4) Yapı kullanma izin belgesine bağlanan binaların cins değişikliğine ilişkin tescil bildirimi ve eki belgeleri, bu belgeleri düzenlemeye yetkili idareler tarafından kadastro müdürlüklerine gönderilecek, gerekli teknik işlemler tapu ve kadastro idarelerince tamamlanacak.

5) Müellifi mimar tarafından hazırlanan proje, yetkili idarelerce maliklerin imzaları tamamlanıp Tapu ve Kadastro Genel Müdürlüğünce belirlenen standartlarda taranarak güvenli elektronik ortamda tapu müdürlüklerine gönderilecek.

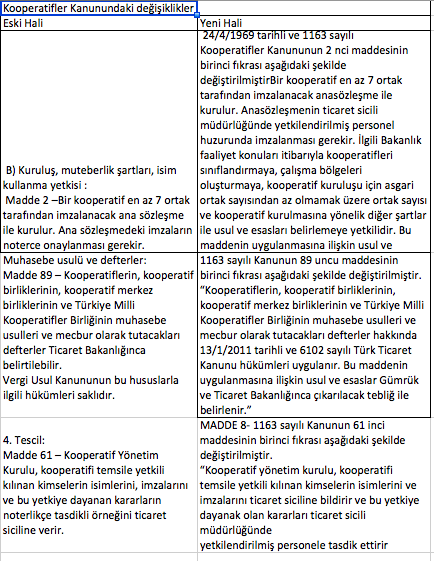

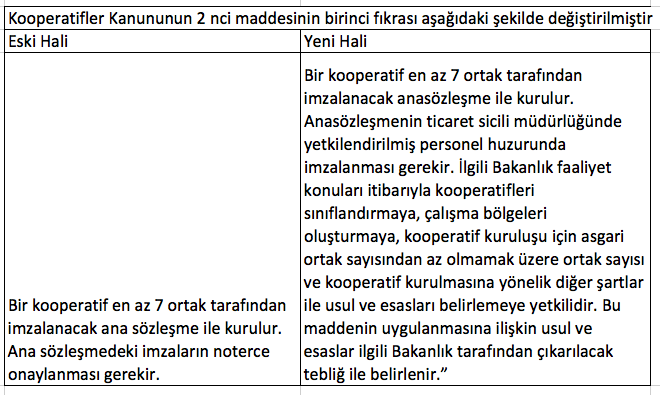

6) Kooperatif kurulurken ana sözleşmedeki imzaların noterce onaylanması zorunluluğu kaldırılıyor. Ana sözleşme, ticaret sicili müdürlüğünde yetkilendirilmiş personel huzurunda imzalanacak. Kooperatif Yönetim Kurulu, kooperatifi temsile yetkili kılınanların adlarını, imzalarını da artık noterde onaylatmasına gerek kalmadan ticaret siciline bildirecek.

7) Belediye sınırları ve mücavir alanlar içinde umumi hizmet alanlarında yapılacak kazı işlemleri için belediyece verilecek altyapı kazı izni, harca tabi olacak.

Altyapı kazı izni harcının matrahı, öncelikle Çevre ve Şehircilik Bakanlığınca yayımlanan birim fiyatlar olmak üzere Ulaştırma, Denizcilik ve Haberleşme Bakanlığı veya bunların ilgili birimlerince yayımlanan birim fiyatlarının, bu idarelerde kazı alanı türü itibarıyla birim fiyatının olmaması halinde diğer kamu kurum ve kuruluşlarınca yayımlanan birim fiyatlarının, kazı alanıyla çarpılması sonucu bulunan tutar olacak.

8) Altyapı kazı izni başvuruları, 15 gün içerisinde sonuçlandırılacak. Altyapı kazı alanı ile kazı sırasında diğer altyapı tesislerine zarar verilmesi halinde bu tesisler kazıyı yapan tarafından eski haline getirilecek. Altyapı kazı alanı, alan tahrip tutarının peşin yatırılması veya alan tahrip tutarı kadar teminat verilmesi halinde belediyece de kapatılabilecek.

İzinsiz altyapı kazısı yapanlara veya altyapı kazı alanını usulüne uygun kapatmayanlara belediye encümenince alan tahrip tutarının beş katına kadar idari para cezası verilecek.

9) Türkiye ile diğer ülkeler arasında deniz ve havayoluyla yapılan eşya ve yolcu taşımalarında yararlanılan deniz ve havalimanlarını işleten kuruluşlar ile geçici depolama yeri işleticileri; gümrüklü sahalarda bulunan eşya ile ilgili tahmil, tahliye, ardiye, saha içi taşıma ücretleri ve benzeri masrafların Gümrük ve Ticaret Bakanlığı tarafından belirlenen azami bedellerine uymakla yükümlü olacak.

Bakanlık tarafından azami bedeller belirlenirken özelleştirme uygulamaları çerçevesinde yapılan sözleşmelerde yer alan düzenlemeler dikkate alınacak.

Bakanlıkça belirlenen azami bedellere uyulmaması halinde, her bir işlem için 5 bin lira usulsüzlük cezası uygulanacak.

10) Bürokrasinin azaltılması ve yapı ruhsatı işlemlerinin basitleştirilmesinin sağlanması amacıyla, “yapı ruhsatının imzalanması yükümlülüğü”, yapı denetim kuruluşlarının görevleri arasından kaldırılıyor.

11) Belediyeler “e-Belediye” bilgi sistemini kullanacak. E-Belediye bilgi sistemini kurmaya, işletmeye, veri saklama, veri iletimi ve veri paylaşımıyla ilgili politikaları tespit etmeye ve bu sistemle ilgili merkezi hizmet standardizasyonu oluşturmaya İçişleri Bakanlığı yetkili olacak.

Sistemin hayata geçmesiyle, vatandaşların belediye hizmetlerinden elektronik veya mobil imza ile yararlanmasına imkân sağlayacak altyapı oluşturularak kesintisiz yerel hizmet sunumu sağlanacak. Bankalar ile anlık veri transferi sağlanarak, vatandaşların vergi ve fatura gibi ödemelerini bu sistem üzerinden yapabilmesi mümkün olacak.

12) Şirket kuruluşlarının ticaret sicil memurluklarına bildirilmesi, SGK’ya da bildirilmesi anlamına gelecek ve iş yeri SGK tarafından tescil edilmiş olacak.

SGK her türlü bilgi ve belgeyi bilgi işlem ortamında oluşturmaya, bu şekilde hazırlanacak bilgi ve belgeleri sadece internet ve benzeri iletişim ortamından ilgili kişilere verilmesini kararlaştırmaya yetkili olacak.

13) Tapu ve Kadastro Genel Müdürlüğü, yargı mercileri ile yetkili kurum ve kuruluşlarca talep edilen şerh ve beyan tesisi niteliğindeki haciz, satış şerhi gibi işlemleri elektronik ortamda yapacak.

14) Tüccarlar, kullanacağı ticaret unvanını ve bunun altına atacağı imzayı, ticaret sicili müdürü ya da müdür yardımcısının huzurunda yazılı beyanda bulunmak suretiyle verecek. Tüccar tüzel kişi ise unvanla birlikte onun adına imzaya yetkili kimselerin imzaları da sicil müdürlüğüne verilecek.

15) KOBİ’lerin sahip olduğu her türlü taşınır ve hak üzerinde rehin hakkı kurulabilecek. Rehin edilen taşınır varlığın gelecekteki her türlü faiz, sigorta gibi hukuki getirileri ile doğal ürün ve ikamesi mallar, taşınır varlık ile birlikte doğrudan rehin kapsamına girecek.

Bir taşınırın rehinli olduğunu bilmeyen veya bilmesi gerekmeyen iyi niyetli üçüncü kişinin iyi niyeti korunacak.

16) Limited şirket kurucuları veya temsilcileri, herhangi bir ticaret sicili müdürlüğünde, ticaret sicili müdürü, müdür yardımcısı veya bu işle yetkilendirilmiş tescile görevli müdürlük personeli huzurunda şirket sözleşmesini imzalayabilecek.

17) Yabancı hukuka tabi rehin alacaklısı 30, Türk hukukuna tabi rehin alacaklısı 15 gün içinde rehin kaydını sicilden terkin için başvuruda bulunacak. Bu yükümlülüğü yerine getirmeyenlere idari para cezası uygulanacak.

Hata: İletişim formu bulunamadı.

2.el kara taşıtları yönetmeliği sık sorulan sorular-EVREN ÖZMEN -MALİ MÜŞAVİR

Aşağıda yer alan sorular dışındaki sorularınız için

Hata: İletişim formu bulunamadı.

- İkinci El Motorlu Kara Taşitlarinin Ticareti Hakkinda Yönetmeliğin kapsamı nedir ?

- ikinci el motorlu kara taşıtı ticaretiyle iştigal eden gerçek ve tüzel kişi tacirler ile esnaf ve sanatkârların ikinci el motorlu kara taşıtı alım satım faaliyetlerini, yetki belgesinin verilmesi, yenilenmesi ve iptaline ilişkin usul ve esasları, ikinci el motorlu kara taşıtı ticareti yapılan işletme, toplu işyeri ve pazarlarda aranan şartları, ikinci el motorlu kara taşıtı alım satımında ödeme yöntemlerini, noterlerin ikinci el motorlu kara taşıtı ticaretine ilişkin yükümlülüklerini ve Bakanlık, yetkili idare ve diğer ilgili kurum ve kuruluşların ikinci el motorlu kara taşıtı ticaretine ilişkin görev, yetki ve sorumluluklarını kapsar.

- Hangi 2. El kara taşıtları bu yönetmeliğin dışındadır ?

5/1/1961 tarihli ve 237 sayılı Taşıt Kanununa tabi idare, kurum ve kuruluşlar ile kamu kurumu niteliğindeki meslek kuruluşlarınca yapılan satışlar.

İkinci el motorlu kara taşıtı ticaretiyle iştigal eden kişilerin kendi aralarındaki satışlar.

Haciz, müsadere, zapt, buluntu, trafikten men gibi nedenlerle icra müdürlükleri, alacaklı amme idareleri, milli emlak müdürlükleri, tahsil daireleri ve diğer yetkili kamu kurum ve kuruluşları tarafından yapılan satışlar.

27/10/1999 tarihli ve 4458 sayılı Gümrük Kanunu ile 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu çerçevesinde yapılan satışlar.

- Yönetmeliğe göre 2. El motorlu kara taşıtının tanımı nedir ?

- 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanununun 3 üncü maddesinde tanımlanan ve trafik siciline tescilli olan motosiklet, otomobil, arazi taşıtı, otobüs, kamyonet, kamyon ve lastik tekerlekli traktör niteliğindeki taşıtları,

- Kimler ikinci el motorlu kara taşıt ticareti ile iştigal edebilecektir ?

- İkinci el motorlu kara taşıtı ticareti, işletmesi adına yetki belgesi alan tacirler ile esnaf ve sanatkârlar tarafından yapılır.

- Yetki belgesi nereden alınır ? Süresi var mıdır ? Devredilebilir mi ? Asılmak zorunda mıdır ?

- Yetki belgesi, ikinci el motorlu kara taşıtı ticareti yapılan işletmenin bulunduğu yerdeki il müdürlüğü tarafından verilir, yenilenir ve iptal edilir.

Yetki belgesi, her bir işletme için ayrı ayrı düzenlenir ve devredilemez.

Yetki belgesinin geçerlilik süresi beş yıldır.

Yetki belgesi, işletmede kolayca görülüp okunabilecek bir yere asılır.

- Yetki Belgesi almanın şartları nedir ?

- Esnaf ve sanatkârlar odasına, ticaret ve sanayi odasına veya ticaret ve sanayi odalarının ayrı kurulduğu yerlerde ticaret odasına kayıtlı olunması,

- Gelir veya kurumlar vergisi mükellefi olunması,

- Gerçek kişi tacirler ile esnaf ve sanatkârların kendilerinin, ticaret şirketleri ile diğer tüzel kişi tacirlerin temsile yetkili kişilerinden en az birinin, şubelerde ise şube müdürünün;

1) On sekiz yaşını doldurmuş olması,

2) En az lise mezunu olması,

3) Mesleki yeterlilik belgesine sahip olması,

4) İflas etmemiş veya iflas etmiş olsa bile itibarını yeniden kazanmış olması,

5) Konkordato ilan etmemiş olması,

6) Kasten işlenen bir suçtan dolayı affa uğramış olsalar dahi devletin güvenliğine, Anayasal düzene ve bu düzenin işleyişine, milli savunmaya ve devlet sırlarına karşı suçlar ile casusluk, zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama, terörizmin finansmanı, kaçakçılık, vergi kaçakçılığı veya haksız mal edinme suçlarından hüküm giymemiş ya da ticaret ve sanat icrasından hükmen yasaklanmamış olması,

gerekir.

- Yetki Belgesi almak için işletmede hangi şartlar aranır ?

İkinci el motorlu kara taşıtı ticareti yapılan işletmelerde aşağıdaki şartlar aranır:

- İmar mevzuatı çerçevesinde belirlenen ticaret alanlarında, çevreye ve trafiğe yük getirmeyen yerlerde ve içinde ikamet amaçlı kullanılan bağımsız bölüm bulunmayan yapılarda açılması.

- Açık ve kapalı alan toplamının en az dört taşıtın kapladığı alan büyüklüğünde olması; bir taşıtın kapladığı alan büyüklüğü olarak otomobil için en az yirmi beş metrekare, motosiklet için en az beş metrekare ve diğer taşıtlar için en az elli metrekarenin esas alınması.

- Teşhir alanının net yüksekliğinin en az üç metre olması.

- LPG’li, CNG’li veya LNG’li ikinci el motorlu kara taşıtlarının teşhirine yönelik açık alana sahip olması.

- Taşıtların giriş ve çıkış yapmalarına uygun olarak düzenlenmiş giriş ve çıkış kapılarının bulunması, çıkış kapısının tehlikeli durumlarda kolay tahliyeye imkân verecek nitelikte olması.

- İkinci el motorlu kara taşıtı ticaretiyle iştigal eden işletmenin mali sorumluluk sigortası yapılmış ve satışa sunduğu ikinci el motorlu kara taşıtları bu sigorta kapsamına alınmış olmalıdır.

- Apartmanlarda galericilik faaliyetine devam edilebilecek midir ?

- Yönetmeliğe göre ikamet amaçlı kullanılan bağımsız bölüm bulunmayan yapılarda açılması gerekmektedir.

- Yetki Belgesi nasıl ve ne zaman yenilenecektir ?

Yetki belgesi, geçerlilik süresinin sona ermesi veya içeriğindeki bilgilerden herhangi birinde değişiklik olması durumunda yenilenir.

Yenileme başvurusu, yetki belgesi geçerlilik süresinin sona ermesinden en az otuz gün önce, yetki belgesinde yer alan bilgilerde değişiklik olması durumunda ise değişikliğin gerçekleştiği tarihten itibaren yedi gün içinde yapılır.

Posta yoluyla yapılan yenileme başvurusu geçersizdir.

- İkinci El Motorlu Kara Taşıtı Ticareti Bilgi Sistemi nedir ?

- Yetki belgesi, mesleki yeterlilik belgesi ve bu Yönetmelik kapsamında verilen TSE hizmet yeterlilik belgesi ile ikinci el motorlu kara taşıtı ticaretine ilişkin Bakanlıkça gerekli görülen bilgilerin takip ve kontrolü amacıyla kurulacak sisteme ikinci el motorlu kara taşıtı ticareti bilgi sistemi denir.

- Yetki belgesine sahip işletmelerin güncel listesi Bakanlığın internet sayfasında ilan edilir.

- İkinci El Motorlu Kara taşıtı ticaretinde ekspertiz zorunlu mu ?

- Yetki belgesine sahip işletme tarafından ikinci el motorlu kara taşıtı satışından hemen önce ekspertiz raporu alınır ve raporun bir nüshası satış esnasında alıcıya teslim edilir. Ekspertiz raporunun ücreti, satış işleminin alıcıdan kaynaklanan bir nedenle gerçekleşmemesi durumunda alıcı, diğer hallerde yetki belgesine sahip işletme tarafından ödenir.

- Hangi araçlar için ekspertiz raporu alınmasına gerek bulunmamaktadır ?

- Sekiz yaş veya yüz altmış bin kilometrenin üzerindeki ikinci el motorlu kara taşıtları için ekspertiz raporu alınması zorunlu değildir.

- İkinci El Motorlu taşıt ticareti yapanlar sattıkları araçlara garanti vermek zorunda mıdırlar ?

- İkinci el otomobil ve motosikletin motor, şanzıman, tork konvertörü, diferansiyel ve elektrik sistemi, satış tarihinden itibaren üç ay veya beş bin kilometre, ikinci el motorlu kara taşıtı ticaretiyle iştigal eden işletmenin garantisi altındadır. İşletme, garanti kapsamına giren hususları sigorta yaptırmak suretiyle karşılayabilir.

- Garanti Süresi içinde arızalanan araçlar ile ilgili olarak yapılacak işlemler nelerdir ?

- garanti süresi veya kilometresi içinde meydana gelen arızalar azami otuz iş günü içinde giderilir. Motosikletler için bu süre azami yirmi iş günüdür. Arızanın giderilmesine ilişkin masraflar işletmeye aittir. Bu sürelerin tespitinde taşıt sahibinin işletmeye yazılı başvuru tarihi veya ilgili il müdürlüğüne yazılı başvurusu üzerine il müdürlüğünce işletmeye yapılan bildirim tarihi dikkate alınır. İl müdürlüğüne yapılan başvuruda satış sözleşmesinin bir örneğine yer verilir.

- Hangi durumlar garanti kapsamında değildir ?

Sekiz yaş veya yüz altmış bin kilometrenin üzerindeki otomobil ve motosikletler.

Satış sırasında alıcı tarafından bilindiği işletme tarafından belgelendirilen arıza ve hasarlar.

Ekspertiz raporunda belirtilen arıza ve hasarlar.

Aracın olağan kullanımı nedeniyle kayışlar, egzoz, amortisör, debriyaj, ön dişli takımı, fren balataları ve pabuçları, diskler, contalar gibi parçalarda meydana gelen aşınma ve yıpranmalar.

Garanti kapsamındaki bir parçada meydana gelen arızanın doğrudan sonucu olarak hasar görmedikçe veya zayi olmadıkça; bujiler, katalitik konvertörler, hava filtresi, yağ filtresi, yakıt filtresi, cam silecek lastikleri, klima devresinin doldurulması için kullanılan maddeler, ilave edilen yağlar, soğutma sıvıları, fren sıvıları ve diğer katkı maddeleri.

Garanti kapsamındaki bir parçada meydana gelen arızanın doğrudan sonucu olarak hasar görmedikçe veya zayi olmadıkça, koltuk aksesuarlarının temizlenmesi ve onarılması dâhil olmak üzere kaportanın ve kabinin olağan bakımı için yapılan masraflar.

Kaporta işleri, süslemeler, paspas, lastikler, jantlar, akü, farlar, park lambaları, camın ve farların kırılması veya çatlaması.

Parça değişimi yapılarak veya yapılmaksızın düzenli önleyici işlemler, kontroller ve ayarlamalar.

İkaz lambaları sistem arızası gösterdiği halde aracı kullanmaya devam etmenin veya bilerek veya bilmeyerek uygun olmayan ya da kalitesiz yağların veya yakıtın kullanılmasının sebep olduğu arızalar.

Hatalı kullanım, kaza, hırsızlık, hırsızlık girişimi, yangın, infilak, vandallık veya doğal afetler nedeniyle hasar gören veya zayi olan parçalar.

Taşıtın ihmal edilmesinin veya uygun olmayan bir şekilde kullanılmasının veya aracın gereği gibi çalışması için lüzumlu olan sıvıların donmasının sebep olduğu arızalar.

Bakım işlemlerinin muayene ve bakım planına uygun olarak yapılmaması nedeniyle meydana gelen arızalar.

Satış sonrasında taşıta yapılan herhangi bir eklenti nedeniyle oluşan hasar ve arızalar.

Trafik sicilinde “Trafikten çekilerek tescili silinmiştir.” kaydı bulunan taşıtlar.

- İkinci el motorlu kara taşıtı ticaretinde ödeme nasıl yapılacaktır ?

- İkinci el motorlu kara taşıtı alım satımında taşıtın satış bedeli, Bakanlıkça uygun görülen kuruluş tarafından taşıt mülkiyeti ile satış bedelinin eş anlı el değiştirmesini sağlayacak şekilde oluşturulan elektronik ortamda ödenebilir.

- İkinci el motorlu kara taşıtları ticareti yapılan Toplu işyerlerinde (kooperatif veya sitelerde ) aranan şartlar nelerdir ?

- Bir yapı veya alan bütünlüğünde en az on işletmenin faaliyet göstereceği toplu işyerleri oluşturulabilir. Toplu işyerleri oluşturulurken, bu işyerlerinin çevreye ve trafiğe getireceği yükler ile ikamet amacıyla kullanılan yerlere uzaklığı ve ulaşım imkânları dikkate alınır.

- Toplu işyerleri aşağıdaki nitelikleri haiz olmalıdır:

- a) Yönetim odası, kadın ve erkekler için ayrı ayrı ibadet yeri, çalışanlar ve ziyaretçiler için beslenme ve dinlenme alanı ile yeterli sayıda tuvalet bulunması.

- b) Ortak kullanım alanlarının engelliler de dikkate alınarak tasarlanmış olması.

- c) En az otuz işletmenin bulunduğu veya toplam çalışan sayısı en az elli olan toplu işyerlerinde sağlık odası ve en az bir sağlık personeli bulunması.

ç) Brüt inşaat alanının en az dörtte biri oranında otoparka sahip olması.

Toplu işyerlerinde, taşıt alım ve satımı ile devir işlemlerinin hızlı ve etkin bir şekilde yapılabilmesi amacıyla noterlik ve banka şubesi gibi birimlere yer verilebilir.

- Noterler araç satışı sırasında Yetki Belgesi olmadan işlem yapabilir mi ?

- İkinci el motorlu kara taşıtı ticaretiyle iştigal eden işletme adına tescilli taşıtların satışı ile bu işletme aracılığıyla yapılan ikinci el motorlu kara taşıtı satışlarında, işletmenin yetki belgesine sahip olduğunun doğrulamasını İkinci El Motorlu Kara Taşıtı Ticareti Bilgi Sisteminden yapmak, devir işlemini gerçekleştirecek kişinin yetkili olduğunu gösteren belgeyi istemek ve yetki belgesi numarasına satış sözleşmesinde yer vermek zorundadır.

- İkinci el motorlu kara taşıt ticareti ile ilgili Yetki Belgesi en geç ne zamana kadar alınmalıdır ?

- En geç 13 Şubat 2019 a kadar alınmalıdır.

- 30 işletmeden fazla bulunan Toplu İşyerlerinde en geç Sağlık odası ve personeli bulundurulacak tarih nedir ?

- 13 Şubat 2019

- 10 işletmeden fazla bulunan Toplu İşyerlerinde ne zamana kadar ibadet yeri, beslenme dinlenme alanları ile tuvalet yapılması gerekmektedir ?

- 13 Şubat 2019

Saygılarımla

Evren ÖZMEN

SANAYİ İŞBİRLİĞİ PROJELERİNİN UYGULANMASINA İLİŞKİN YÖNETMELİK-EVREN ÖZMEN

|

|||||||||

Kooperatifler için hangi kolaylıklar getirildi?

Türkiye’de yatırım ortamının iyileştirilmesi çalışmaları doğrultusunda Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun (“Kanun”) 15 Şubat 2018 tarihinde TBMM tarafından kabul edildi.

Kooperatifler için hangi kolaylıklar getirildi?

Kooperatiflerin kuruluşlarında ana sözleşmedeki imzaların noterce onaylanması zorunluluğu kaldırıldı ve ticaret sicili müdürlüğünde yetkilendirilmiş personel huzurunda onaylanabilmesi sağlandı. Böylece kooperatiflerin kuruluşlarında da anonim ve limited şirketlere sağlanan kolaylıklar getirilmiş oldu.

Ayrıca kooperatifi temsile yetkili kılınan kişilerin isimleri ve imzaları noterde onaylatılmasına gerek kalmaksızın kooperatif yönetim kurulu tarafından ticaret sicil müdürlüğüne bildirilebilecek.

Kooperatiflerin kuruluş, pay devirleri, birleşme, devir, bölünme, nevi değişiklikleri ve sermaye artırımı nedeniyle yapılacak işlemler 492 sayılı Harçlar Kanunu’nda belirtildiği şekilde harçlardan muaf tutuldu.

KAMU İDARELERİ ÖDEME YAPARKEN VERGİ BORCU KONTROLÜ YAPACAK-EVREN ÖZMEN

|

|||||||||||||||||||||||||||||||||

KOOPERATİFLER KANUNUNDA DEĞİŞİKLİKLER 16.02.2018-MALİ MÜŞAVİR EVREN ÖZMEN-ATAŞEHİR

KOOPERATİFLER KANUNUNDA DEĞİŞİKLİKLER 16.02.2018-MALİ MÜŞAVİR EVREN ÖZMEN-ATAŞEHİR

Detaylı bilgi için

Hata: İletişim formu bulunamadı.

Kooperatifler Kanununun 2 nci maddesinin birinci fıkrası değiştirilmiştir-MALİ MÜŞAVİR EVREN ÖZMEN-ATAŞEHİR

Kooperatifler kanununda Değişiklik-2018

24/4/1969 tarihli ve 1163 sayılı Kooperatifler Kanununun 2 nci maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiştir.

EVREN ÖZMEN

Detaylı bilgi için

Hata: İletişim formu bulunamadı.

Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı -ÖZMEN MÜŞAVİRLİK-ATAŞEHİR

TÜRKİYE BÜYÜK MİLLET MECLİSİ YASAMA DÖNEMİ YASAMA YILI 26 3 SIRA SAYISI: 518 Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Tasarısı