HANGİ MÜKELLEFLER VERGİ İNDİRİMDEN YARARLANABİLİR?

- Kurumlar Vergisi Mükellefleri

- Ticari Kazanç Sahibi GV Mükellefleri

- Zirai Kazanç Sahibi GV Mükellefleri

- Serbest Meslek Kazanç Sahibi GV Mükellefleri

Kooperatifler Mevzuatı ile ilgili Güncel Bilgilere Sitemiz üzerinden ulaşabilirsiniz

HANGİ MÜKELLEFLER VERGİ İNDİRİMDEN YARARLANABİLİR?

7601 sayılı kanun ile Kooperatiflerin Kurumlar vergisi kanunu karşısındaki durumundaki değişikler, görüş öneri ve sorunlar-MALİ MÜŞAVİR EVREN ÖZMEN

|

Taslak |

Soru veya Gorusler |

|

“28/11/2017 tarihli ve 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla 5520 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (k) bendine eklenen ve 1/1/2018 tarihinden itibaren yürürlüğe giren parantez içi hükümle, kooperatiflerin faaliyetin icrasına tahsis ettikleri ve ekonomik ömrünü tamamlamış olan demirbaş, makine, teçhizat, taşıt ve benzeri amortismana tabi iktisadi kıymetleri elden çıkarmalarının ortak dışı işlem sayılmayacağı hüküm altına alınmıştır. Örneğin, bir üretim kooperatifinin amacını gerçekleştirmek üzere kullanmış olduğu iş makinesini, ekonomik ömrünü tamamladıktan sonra satması ortak dışı işlem olarak değerlendirilmeyecek ve bu satış işlemi dolayısıyla kooperatif muafiyeti etkilenmeyecektir. |

Kooperatiflerden bu demirbaslari alan tam mükellef kurumlara kooperatif fatura düzenleyecek midir yoksa tam mükellef kurum gider pusulasi mi düzenleyecektir Fatura düzenleyecek ise fatura üzerine ne kurumlar vergisinden muaf faturadır mi yazacaktır

Bu faturalarda kdv olacak midir _

Kooperatif bu satis nedeni ile kurumlar vergisi odemeyecegi için fatura tutari yüksek yazarak diğer kurumun odeyecegi vergiyi düşürebilmesi mumkun olacaktır

|

|

Kurumlar vergisinden muaf olan kooperatiflerde ortak dışı işlemlerin vergilendirilmesi 7061 sayılı Kanunla 5520 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (k) bendine eklenen parantez içi hükümle 1/1/2018 tarihinden itibaren geçerli olmak üzere, kurumlar vergisinden muaf kooperatiflerin ortak dışı işlemleri nedeniyle kooperatif tüzel kişiliğine bağlı ayrı bir iktisadi işletme oluşmuş kabul edileceği, kooperatiflerin bu iktisadi işletmelerinden ve tam mükellefiyete tabi başka bir kurumun sermayesine katılımlarından kazanç elde etmelerinin ve bu kazançların daha sonra ortaklara dağıtılmasının da muafiyete etkisinin olmayacağı ve ortak dışı işlemlerden elde edilen kazancın vergilendirilmesine ilişkin usul ve esasların Maliye Bakanlığınca belirleneceği hüküm altına alınmıştır |

Mevcut kurumlar vergisi mükellefiyeti acik olan kooperatiflerin kurumlar vergisi mükellefiyetlerini kapatmalarina gerek var midir

Ozellikle işyeri kooperatiflerinde aidatlar için fatura düzenleyen kooperatiflerin 7601 den sonra fatura düzenlemeyecek olmasi kdv yönünden firmalari olumsuz etkileyecektir

Iktisadi işletme araciligi ile kooperatif arsasini satabilir ve tasinmaz kazanç istisnasından faydalanabilir mi

Kooperatif tüzel kişiliğine kesilmesi gereken gider faturasi iktisadi işletmeye kestirilerek iktisadi işletmenin odeyecegi verginin azaltilmasi cok kolay ve mumkun hale gelecektir. Gider dagitim anahtari netleştirilmelidir*teknoparklar gibi |

|

Bu suretle kooperatiflerin, 1/1/2018 tarihinden itibaren gerçekleştirecekleri ortak dışı işlemler nedeniyle muafiyetleri etkilenmeyecek; ancak bu işlemlerden elde edilen kazançlar kooperatif tüzel kişiliğine bağlı ayrı bir iktisadi işletme nezdinde kurumlar vergisine tabi tutulacaktır. Dolayısıyla, muafiyete ilişkin diğer şartları taşıyan kooperatiflerin ortak dışı işlemlerinden elde edilen kazançları kooperatif tüzel kişiliğine bağlı ayrı bir iktisadi işletme nezdinde kurumlar vergisine tabi tutulacak, ortak içi işlemlerinden elde edilen kazançlarının kurumlar vergisine tabi tutulması söz konusu olmayacaktır. Ortak dışı işlemlerle ilgili olarak kooperatif tüzel kişiliğine bağlı oluştuğu kabul edilen iktisadi işletme adına gerekli kurumlar vergisi mükellefiyeti tesis edilecektir. Kurumlar vergisinden muaf olan kooperatifler, ortak dışı işlemlerine ilişkin hesap ve kayıtlarını kooperatif hesaplarıyla ilişkilendirmeksizin iktisadi işletme adına tasdik ettirecekleri ayrı defterlerde izleyeceklerdir. Ayrıca, kurumlar vergisinden muaf kooperatiflerin tam mükellefiyete tabi başka bir kurumun sermayesine katılımları, iktisadi işletmeleri ile bu kurumlardan kazanç elde etmeleri ve söz konusu kazançları daha sonra ortaklarına dağıtmaları muafiyetlerini etkilemeyecektir |

|

|

“Kurumlar vergisinden muaf olan kooperatiflerin farklı alan veya konularda yaptığı tüm ortak dışı işlemler nedeniyle, alan veya konu ayrımı gözetilmeksizin, her bir kooperatifin tüzel kişiliğine bağlı tek bir iktisadi işletme için kurumlar vergisi mükellefiyeti tesis ettirilecektir. Bu iktisadi işletmenin mükellefiyetle ilgili ödevlerinin yerine getirilmesinden kooperatif tüzel kişiliği sorumlu olacaktır.” |

Sanayi sitesi içindeki ortaklarin kiracilarina güvenlik ve temizlik hizmeti verilmesi ortak dişi işlem midir |

|

MADDE 13- Aynı Tebliğin “14.5. Kooperatif gelirlerinin sadece taşınmaz kira gelirlerinden ve mevduat faizlerinden oluşması halinde beyan” başlıklı bölümünün birinci paragrafında yer alan “kurumlar vergisi mükellefiyetlerinin” ibareleri “kooperatif tüzel kişiliğine bağlı oluştuğu kabul edilen iktisadi işletme nezdinde kurumlar vergisi mükellefiyetinin” şeklinde değiştirilmiş; aynı paragrafta yer alan “anılan kooperatiflerin” ibareleri “bu iktisadi işletmelerin” şeklinde, aynı bölümün ikinci paragrafında yer alan “diğer gelirleri de bulunan kooperatifler” ibareleri “ortak dışı başkaca işlemlerden doğan gelirleri de bulunan kooperatif tüzel kişiliğine bağlı iktisadi işletmeler” şeklinde ve son paragrafında yer alan “kooperatiflerin” ibaresi “iktisadi işletmelerin” şeklinde değiştirilmiştir. |

Sadece kira geliri olan kaynaktan vergisi kesilen kooperatiflerde ayrica kurumlar vergisi kapali olan iktisadi işletme mi acilacaktir Yoksa hic iktisadi işletme açmaya gerek olmayacak midir |

Ortak dışı işlemlerden elde edilen hasılanın ortaklara sermaye payları oranında dağıtılabileceği anasözleşmede hükme bağlanabilir

Gelir – Gider Farkı ve Dağıtımı: Madde 64 – Gelir-gider farkı genel kurulca onaylanan yıllık bilançoya göre tespit edilir. Müspet gelir- gider farkının %10’u yedek akçe olarak ayrıldıktan sonra, genel kurul, geri kalan miktarın, ortaklarla muamelelerden doğan kısmının ilgili ortaklara muameleleri oranında risturn olarak; ortak dışı işlemlerden doğan kısmının ise ortakların sermaye payları ile orantılı olarak dağıtılmasına karar verebileceği gibi yedek akçe, özel fon, ortaklar ve personel için yardım fonu arasında da bölüştürülebilir. Gelir-gider farkı menfi olduğu takdirde ortaya çıkan açık yedek akçelerden, bunların yetmemesi halinde 75’inci maddeye göre oluşturulan özel fon ile veya ortak sermaye paylarından karşılanır. Menfi neticeler ortadan kaldırılmadıkça gelir-gider farkı dağıtımı yapılamaz. Yedek akçeler ortaklara dağıtılamaz. Sermaye üzerinden kazanç dağıtılamaz. Yönetim ve denetim kurulu üyelerine kazanç üzerinden pay verilemez.

4687

EMLAK VERGİSİ KANUNU

Kanun Numarası : 1319

Kabul Tarihi : 29/7/1970

Yayımlandığı Resmî Gazete : Tarih : 11/8/1970 Sayı : 13576

Yayımlandığı Düstur : Tertip : 5 Cilt : 9 Sayfa : 2662

t

Bu Kanunun yürürlükte olmayan hükümleri için bakınız

“Yürürlükteki Bazı Kanunların Mülga Hükümleri Külliyatı”

Cilt: 2 Sayfa : 1079

Bu Kanun ile ilgili tüzük için, “Tüzükler Külliyatı”nın kanunlara

göre düzenlenen nümerik fihristine bakınız.

t

BİRİNCİ KlSIM

Bina Vergisi

BİRİNCİ BÖLÜM

Mükellefiyet

Mevzu:

Madde 1– Türkiye sınırları içinde bulunan binalar bu kanun hükümlerine göre Bina Vergisine tabidir.

Bina tabiri:

Madde 2 – Bu kanundaki bina tabiri, yapıldığı madde ne olursa olsun, gerek karada gerek su üzerindeki sabit inşaatın hepsini kapsar.

Bu kanunun uygulanmasında Vergi Usul Kanununda yazılı bina mütemmimleri de bina ile birlikte nazara alınır.

Yüzer havuzlar, sair yüzer yapılar, çadırlar ve nakil vasıtalarına takılıp çekilebilen seyyar evler ve benzerleri bina sayılmaz.

Mükellef:

Madde 3 – Bina Vergisini, binanın maliki, varsa intifa hakkı sahibi, her ikisi de yoksa binaya malik gibi tasarruf edenler öder.

Bir binaya paylı mülkiyet halinde malik olanlar, hisseleri oranında mükelleftirler. Elbirliği mülkiyette malikler vergiden müteselsilen sorumlu olurlar.(1)

İKİNCİ BÖLÜM

Muaflık ve İstisnalar

Daimi muaflıklar:

Madde 4 – (Değişik birinci fıkra: 16/10/1981-2536/1 md.) Aşağıda yazılı binalar, kiraya verilmemek (24/11/1994 tarihli ve 4046 sayılı Kanun kapsamında yapılan işletme hakkı devirleri hariç) şartıyla Bina Vergisinden daimi olarak muaftır. ( (a), (b), (s), (y) ve (z) fıkraları için kiraya verilmeme şartı aranmaz.)(2)(3)(4)

——————————

(1) Bu fıkrada yer alan “müşterek mülkiyet” ve “iştirak halinde mülkiyette” ibareleri 3/4/2002 tarihli ve 4751 sayılı Kanunla sırasıyla “paylı mülkiyet” ve “elbirliği mülkiyette” olarak değiştirilmiş ve metne işlenmiştir.

(2) Bu fıkrada yer alan; “(a),(b) ve (s)” ibaresi, 12/12/2003 tarihli ve 5020 sayılı Kanunun 8 inci maddesi ile “(a),(b), (s) ve (y)” şeklinde değiştirilmiş ve metne işlenmiştir.

(3) Bu fıkrada yer alan” kiraya verilmemek şartıyla ”ibaresi, 16/7/2004 tarihli ve 5228 sayılı Kanunun 59 uncu maddesiyle “ kiraya verilmemek (24.11.1994 tarihli ve 4046 sayılı Kanun kapsamında yapılan işletme hakkı devirleri hariç) şartıyla” olarak değiştirilmiş ve metne işlenmiştir.

(4) 3/4/2013 tarihli ve 6456 sayılı Kanunun 22 nci maddesiyle, bu fıkrada yer alan “(a), (b), (s) ve (y)” ibaresi “(a), (b), (s), (y) ve (z)” şeklinde değiştirilmiştir.

4688

(Yukarıda “h” ve “i” fıkralarında yazılı binaların bir kısmı ikamete ve bir kısmı da mezkür fıkralarda yazılı maksatlara tahsis edilmiş bulunduğu takdirde vergi, yalnız ikamete tahsis olunan kısım için uygulanır.)

——————————

(1) 16/6/2009 tarihli ve 5904 sayılı Kanunun 39 uncu maddesiyle; bu bentte yer alan “Katma” ibaresi “Özel” şeklinde değiştirilmiş ve metne işlenmiştir.

4688-1

——————————

(1) 18/6/2017 tarihli ve 7033 sayılı Kanunun 10 uncu maddesiyle, bu fıkrada yer alan parantez içi ibareden sonra gelmek üzere “ile organize sanayi bölgeleri, serbest bölgeler, endüstri bölgeleri, teknoloji geliştirme bölgeleri ve sanayi sitelerinde yer alan binalar” ibaresi eklenmiştir.

(2) 22/7/1998 tarih ve 4369 sayılı Kanunun 81 inci maddesi ile “götürü” ibaresi “basit” olarak değiştirilmiş ise de, bu değişikliğin 1/1/1999 tarihinde yürürlüğe gireceğini anılan kanunun 86 ncı maddesi ile hüküm altına alınmıştır.

4689

Geçici muaflıklar:

Madde 5 – (Değişik: 17/7/1972-1610/2 md.)

Bu binaların, bina apartman ise dairelerin, mesken olarak kullanılması şartiyle, satınalma veya sair suretle iktisap olunması halinde de yukardaki muaflık hükmü kalan süre için uygulanır.

Mevcut binalara ilave yapılması halinde, 33 üncü maddenin (1) sayılı bendine göre beyan edilen değerden bu kısma isabet eden değer için, yukarda yazılı muafiyet aynı şart ve süre ile uygulanır.

Binanın, bina apartman ise dairenin, kısmen veya tamamen mesken olarak kullanılmaması halinde bu binaya veya daireye tanınmış bulunan muafiyet bu halin vukubulduğu yılı takibeden bütçe yılından itibaren düşer.

——————————

(1) Muafiyetle ilgili olarak 24/2/1984 tarih ve 2982 sayılı kanunun 6 ve 9 uncu maddelerine bakınız.

(2) 30/12/2004 tarihli ve 5281 sayılı Kanunun 43 üncü maddesiyle, bu maddede yer alan “50.000 liradan” ibaresi, 2.500 Yeni Türk Lirasından” olarak değiştirilmiş ve metne işlenmiştir.

4690

Şu kadar ki, kamu kuruluşlarınca afet bölgesi olduğu nedeniyle inşaat yasağı konulan yerlerde yapılan binalar için bu muafiyet uygulanmaz.

Muafiyetten faydalanacak mükellefler, İmar ve İskan Bakanlığından veya bu Bakanlığın yetkili kıldığı kuruluşlardan afete maruz kaldıklarına dair alacakları bir belgeyi vergi dairesine ibraz etmeye mecburdurlar.

Yukarda (a), (b), (c) ve (d) fıkralarında yazılı muafiyetlerden istifade için, mezkür fıkralarda yazılı hallerin vukuunda, keyfiyetin bütçe yılı içinde ilgili vergi dairesine bildirilmesi şarttır. Ancak, bu olaylar bütçe yılının son üç ayı içinde vukubulduğu takdirde bildirim, olayın vukubulduğu tarihten itibaren üç ay içinde yapılır.

Süresinde bildirimde bulunulmazsa muafiyet, bildirimin yapıldığı yılı takibeden bütçe yılından muteber olur. Bu takdirde bildirimin yapıldığı bütçe yılının sonuna kadar geçen yıllara ait muafiyet hakkı düşer. (Köylerdeki inşaat için bildirimde bulunulmaz.)

Madde 6 – (Mülga: 4/12/1985-3239/141 md.)

ÜÇÜNCÜ BÖLÜM

Matrah ve Nispet

Matrah:

Madde 7 – Bina Vergisinin matrahı, binanın bu kanun hükümlerine göre tesbit olunan vergi değeridir.

Sabit istihsal tesisatına ait değerler vergi matrahına alınmaz.

(Üçüncü ve dördüncü fıkralar Mülga : 17/7/1972-1610/3 md.)

——————————

(1) 15/7/2016 tarihli ve 6728 sayılı Kanunun 76 ncı maddesiyle, bu fıkranın 1/1/2017 tarihinde yürürlüğe gireceği hüküm altına alınmıştır.

4691

Nispet:

Madde 8 – (Değişik: 22/7/1998-4369/65 md.)

(Değişik: 8/1/2002-4736/4 md.) Bina vergisinin oranı meskenlerde binde bir, diğer binalarda ise binde ikidir. Bu oranlar, 5216 sayılı Kanunun uygulandığı büyük şehir belediye sınırları ve mücavir alanlar içinde % 100 artırımlı uygulanır. Bakanlar Kurulu, vergi oranlarını yarısına kadar indirmeye veya üç katına kadar artırmaya yetkilidir.(1)

(Değişik ikinci fıkra: 30/7/2003-4962/15 md.) Bakanlar Kurulu, kendisine bakmakla mükellef kimsesi olup onsekiz yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların, gazilerin, engellilerin, şehitlerin dul ve yetimlerinin Türkiye sınırları içinde brüt 200 m²’yi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dahil) halinde, bu meskenlerine ait vergi oranlarını sıfıra kadar indirmeye yetkilidir. Bu hüküm, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanır. Muayyen zamanda dinlenme amacıyla kullanılan meskenler hakkında bu hüküm uygulanmaz. Geliri olmadığını belgelemenin usul ve esaslarını belirlemeye Maliye Bakanlığı yetkilidir.(2)(3)(4)

Yeni inşa edilen bina veya binaların vergisi, arsasının (veya arsa payının) vergisinden az olamaz. (Ek cümle: 30/7/2003-4962/15 md.) Bu hüküm binaların inşalarının sona erdiği yılı takip eden bütçe yılından itibaren dört yıl uygulanır.

Yetki

Mükerrer Madde 8 – (Mülga : 22/7/1998-4369/82 md.)

Mükellefiyetin başlaması ve bitmesi:

Madde 9 – (Değişik: 17/7/1972-1610/5 md.)

(Değişik birinci fıkra: 3/4/2002-4751/2 md.) Bina vergisi mükellefiyeti;

Takip eden bütçe yılından itibaren başlar.

——————————

(1) 30/12/2004 tarihli ve 5281 sayılı Kanunun 43 üncü maddesiyle, bu maddede yer alan “3030 sayılı Kanunun” ibaresi, “5216 sayılı Kanunun” olarak değiştirilmiş ve metne işlenmiştir.

(2) 1/7/2005 tarihli ve 5378 sayılı Kanunun 22 nci maddesiyle, bu fıkrada yer alan “gazilerin,” ibaresinden sonra gelmek üzere “özürlülerin,” ibaresi eklenmiş ve metne işlenmiştir.

(3) Bu fıkranın 2007 ve müteakip yıllarda uygulanması ile ilgili olarak, 29/12/2006 tarihli ve 26391 sayılı Resmi Gazete’de yayımlanan 20/12/2006 tarihli ve 2006/11450 sayılı Bakanlar Kurulu Kararının eki Kararın 1 inci maddesine bakınız.

(4) 25/4/2013 tarihli ve 6462 sayılı Kanunun 1 inci maddesiyle, bu fıkrada yer alan “özürlülerin” ibaresi “engellilerin” şeklinde değiştirilmiştir.

4692

Yanan, yıkılan, tamamen kullanılmaz hale gelen veya vergiye tabi iken muaflık şartlarını kazanan binalardan dolayı mükellefiyet, bu olayların vukubulduğu tarihi takibeden taksitten itibaren sona erer.

Oturulması ve kullanılması kanunların verdiği yetkiye dayanılarak yasak edilen binaların vergileri, mükelleflerce keyfiyetin vergi dairesine bildirilmesi veya vergi dairesince re’sen tespit edilmesi üzerine, bu olayların vukua geldiği tarihlerden sonra gelen taksitlerden itibaren, bu hallerin devam ettiği sürece alınmaz.

DÖRDÜNCÜ BÖLÜM

Verginin Tarh ve Tahakkuku

Beyan esası:

Madde 10 – (Mülga: 3/4/2002-4751/7 md.)

Verginin tarh ve tahakkuku:

Madde 11 – (Değişik: 3/4/2002-4751/2 md.)

Bina vergisi, ilgili belediye tarafından;

29 uncu maddeye göre hesaplanan vergi değeri esas alınarak yıllık olarak tarh olunur. Bildirim posta ile gönderilmiş ise vergi, bildirim verme süresinin son gününü takip eden yedi gün içinde tarh olunur. Bu suretle tarh olunan vergiler, tarh edilen tarihte tahakkuk etmiş sayılır ve mükellefe bir yazı ile bildirilir.

Yapılan tarh ve tahakkuku takip eden yıllarda, 29 uncu maddeye göre tespit edilen vergi değeri üzerinden hesaplanan bina vergisi, her bütçe yılının başından itibaren o yıl için tahakkuk etmiş sayılır.

Bir il veya ilçe hududu içerisinde birden fazla belediye olması halinde, belediye ve mücavir alan sınırları dışında bulunan binaya ait bina vergisini tarha yetkili olacak belediye, ilgili valiler tarafından belirlenir.

İKİNCİ KISIM

Arazi Vergisi

BİRİNCİ BÖLÜM

Mükellefiyet

Mevzu:

Madde 12 – (Değişik: 17/7/1972-1610/7 md.)

Türkiye sınırları içinde bulunan arazi ve arsalar bu kanun hükümlerine göre Arazi Vergisine tabidir.

4692-1

Belediye sınırları içinde belediyece parsellenmiş arazi arsa sayılır.

Belediye sınırları içinde veya dışında bulunan parsellenmemiş araziden hangilerinin bu kanuna göre arsa sayılacağı Bakanlar Kurulu kararı ile belli edilir.

Aksine hüküm olmadıkça bu kanunun diğer maddelerinde yer alan arazi tabiri arsaları da kapsar.

Mükellef:

Madde 13 – Arazi Vergisini, arazinin maliki, varsa intifa hakkı sahibi, her ikisi de yoksa araziye malik gibi tasarruf edenler öder.

Bir araziye paylı mülkiyet halinde malik olanlar, hisseleri oranında mükelleftirler. Elbirliği mülkiyette malikler vergiden müteselsilen sorumlu olurlar. (1)

Mülkiyeti ihtilaflı bulunan arazi için mutasarrıfı bulunmıyan kişiler tarafından ödenen Arazi Vergileri ihtilafın ödeme yapan aleyhine sonuçlanması halinde ihtilafla ilgili bulunanların karar tarihinden itibaren bir yıl içerisinde başvurmaları şartiyle kendilerine ret ve iade olunur.

İKİNCİ BÖLÜM

Muaflık ve İstisnalar

Daimi muaflıklar: (2)

Madde 14 – (Değişik birinci fıkra: 16/10/1981-2536/2 md.) Aşağıda yazılı arazi kiraya verilmemek (24.11.1994 tarihli ve 4046 sayılı Kanun kapsamında yapılan işletme hakkı devirleri hariç) şartıyla Arazi Vergisinden daimi olarak muaftır. ((a), (b), (f), (ı) ve (j) fıkralarındaki arazi için kiraya verilmeme şartı aranmaz.)(3)(4)(5)

——————————

(1) Bu fıkrada yer alan “müşterek mülkiyet” ve “iştirak halinde mülkiyette” ibareleri 7/3/2002 tarihli ve 4746 sayılı Kanunla sırasıyla “paylı mülkiyet” ve “elbirliği mülkiyette” olarak değiştirilmiş ve metne işlenmiştir.

(2) 16/6/2009 tarihli ve 5904 sayılı Kanunun 39 uncu maddesiyle; bu maddede yer alan “Katma” ibaresi “Özel” şeklinde değiştirilmiş ve metne işlenmiştir.

(3) Bu fıkrada yer alan; “(a),(b) ve (f)” ibaresi, 12/12/2003 tarihli ve 5020 sayılı Kanunun 9 uncu maddesi ile “(a),(b),(f) ve (ı)” şeklinde değiştirilmiş ve metne işlenmiştir.

(4) Bu fıkrada yer alan ”kiraya verilmemek şartıyla” ibaresi, 16/7/2004 tarihli ve 5228 sayılı Kanunun 59 uncu maddesiyle “ kiraya verilmemek (24.11.1994 tarihli ve 4046 sayılı Kanun kapsamında yapılan işletme hakkı devirleri hariç) şartıyla” olarak değiştirilmiş ve metne işlenmiştir.

(5) 3/4/2013 tarihli ve 6456 sayılı Kanunun 23 üncü maddesiyle bu fıkrada yer alan “(a), (b), (f) ve (ı)” ibaresi “(a), (b), (f), (ı) ve (j)” şeklinde değiştirilmiştir.

4692-2

ı) (Ek: 12/12/2003-5020/9 md.) 4389 sayılı Bankalar Kanunu hükümlerine göre temettü hariç ortaklık hakları ile yönetim ve denetimleri veya hisseleri kısmen veya tamamen Tasarruf Mevduatı Sigorta Fonuna intikal eden bankalara, tasfiyeleri Tasarruf Mevduatı Sigorta Fonu eliyle yürütülen müflis bankaların iflâs idarelerine ait arazi ve arsalar.

——————————

(1) 16/6/2009 tarihli ve 5904 sayılı Kanunun 39 uncu maddesiyle; bu bentte yer alan “Katma” ibaresi “Özel” şeklinde değiştirilmiş ve metne işlenmiştir.

(2) 22/7/1998 tarih ve 4369 sayılı Kanunun 81 inci maddesi ile “götürü” ibaresi “basit” şeklinde değiştirilmiş ise de,bu değişikliğin 1/1/1999 tarihinde yürürlüğe gireceği anılan Kanunun 86 nccı maddesi ile hüküm altına alınmıştır.

4693

Geçici muaflıklar:

Madde 15 – (Değişik: 17/7/1972-1610/8 md.)

Aşağıda yazılı arazi geçici olarak Arazi Vergisinden muaftır. (1)

Geçici olarak muaflıktan istifade için arazinin bu maddede yazılı cihetlere tahsis edilmiş olduğunun ilgili vergi dairesine bütçe yılı içinde bildirilmesi şarttır. Muafiyetler, arazinin tayin olunan cihetlere tahsis edildiği yılı takibeden bütçe yılından başlar. Bütçe yılı içinde bildirim yapılmazsa muafiyet, bildirimin yapıldığı yılı takibeden bütçe yılından muteber olur. Bu takdirde bildirimin yapıldığı bütçe yılının sonuna kadar geçen yıllara ait muafiyet hakkı düşer.

(a) ve (b) fıkralarında yazılı muafiyet konusu arazinin bu fıkralarda gösterilen cihetlere tahsis edilmiş olup olmadığının şartları ile (c) fıkrasına göre geçici muafiyet verilecek haller, bunların şartları ve muafiyet süreleri Tarım ve Orman Bakanlıkları ile Türkiye Ziraat Odaları Birliğinin mütalaası alınmak suretiyle Maliye Bakanlığınca belli edilir ve Bakanlar Kurulu kararı ile yürürlüğe konulur.

Arazi vergisinde istisna:

Madde 16 – (Değişik: 21/1/1982 – 2587/5 md.)

(Değişik birinci fıkra: 4/12/1985-3239/105 md.) Mükelleflerin bir belediye ve bu belediyenin mücavir alan sınırları içinde bulunan arazisinin (arsalar hariç) toplam vergi değerinin 10.000 Türk Lirası Arazi Vergisinden müstesnadır. Bu miktarı üç misline kadar artırmaya Bakanlar Kurulu yetkilidir. (4)(5)

Bu hükmün tatbikatında mükellef ile eş ve velayet altındaki çocuklara ait arazi değerleri toplu olarak nazara alınır.

Bu maddede yazılı istisna, hisseli arazide mükelleflerin hisse miktarları ayrı ayrı nazara alınmak suretiyle uygulanır.

——————————

(1) Geçici vergi muafiyeti tanınan ağaç, fidan ve benzerlerinin sayısı ile muafiyet süreleri için 22/4/1974 tarih ve 7/8147 sayılı Kararnameye bakınız. (R.G.: 12/5/1974 – 14884)

(2) 16/11/2016 tarihli ve 6761 sayılı Kanunun 4 üncü maddesiyle, bu bentte yer alan “(Sanayici lehine tapudaki tescilin yapılacağı tarihe kadar)” ibaresinden sonra gelmek üzere “, Bakanlar Kurulunca serbest bölge ilan edilen arazi (Kullanıcı lehine tapuda tescilin yapılacağı tarihe kadar)” ibaresi eklenmiştir.

(3) 15/7/2016 tarihli ve 6728 sayılı Kanunun 76 ncı maddesiyle, bu fıkranın 1/1/2017 tarihinde yürürlüğe gireceği hüküm altına alınmıştır.

(4) 22/7/1998 tarih ve 4369 sayılı Kanunun 81 inci maddesi ile “1.000.000” ibaresi “250.000.000” olarak değiştirilmiş ve metne işlenmiştir.

(5) 16/6/2009 tarihli ve 5904 sayılı Kanunun 32 nci maddesiyle; bu maddede yer alan “250.000.000 lirası” ibaresi “10.000 Türk Lirası” şeklinde değiştirilmiş ve metne işlenmiştir.

4694

ÜÇÜNCÜ BÖLÜM

Matrah ve Nispet

Matrah:

Madde 17 – Arazi Vergisinin matrahı arazinin bu kanun hükümlerine göre tespit olunan vergi değeridir.

(İkinci ve üçüncü fıkralar Mülga: 17/7/1972-1610/10 md.)

Nispet:

Madde 18 – (Değişik: 8/1/2002-4736/4 md.)

Arazi vergisinin oranı binde bir, arsalarda ise binde üçtür. Bu oranlar, 5216 sayılı Kanunun uygulandığı büyük şehir belediye sınırları ve mücavir alanlar içinde % 100 artırımlı uygulanır. Bakanlar Kurulu, vergi oranlarını yarısına kadar indirmeye veya üç katına kadar artırmaya yetkilidir.(1)

Mükellefiyetin başlaması ve bitmesi:

Madde 19 – (Değişik: 19/7/1972-1610/12 md.)

Arazi vergisi mükellefiyeti;

Takip eden bütçe yılından itibaren başlar.

Vergiye tabi iken muaflık şartlarını kazanan araziden dolayı mükellefiyet, bu olayın vukubulduğu tarihi takibeden taksitten itibaren sona erer.

Kanunların verdiği yetkiye dayanılarak tasarrufu yasak edilen arazinin vergisi, mükelleflerce keyfiyetin vergi dairesine bildirilmesi veya vergi dairesince re’sen tespit edilmesi üzerine yasaklama tarihini izliyen taksitlerden itibaren bu hallerin devam ettiği sürece alınmaz.

Deprem, su basması, yangın gibi tabii afetler sebebiyle yanan, yıkılan binaların arsalarına ait vergiler, bu olayların vukua geldiği tarihleri takibeden bütçe yılından itibaren iki yıl süre ile alınmaz.

Üzerine bina yapılan arsanın Arazi Vergisi mükellefiyeti, inşaatın bittiği yılı takipeden bütçe yılından itibaren sona erer.

——————————

(1) 30/12/2004 tarihli ve 5281 sayılı Kanunun 43 üncü maddesiyle, bu maddede yer alan “3030 sayılı Kanunun” ibaresi, “5216 sayılı Kanunun” olarak değiştirilmiş ve metne işlenmiştir.

4695

DÖRDÜNCÜ BÖLÜM

Verginin Tarh ve Tahakkuku

Beyan esası:

Madde 20 – (Mülga: 3/4/2002-4751/2 md.)

Verginin tarh ve tahakkuku:

Madde 21 – (Değişik: 3/4/2002-4751/2 md.)

Arazi vergisi, ilgili belediye tarafından;

29 uncu maddeye göre hesaplanan vergi değeri esas alınarak yıllık olarak tarh olunur. Bildirim posta ile gönderilmiş ise vergi, bildirim verme süresinin son gününü takip eden yedi gün içinde tarh olunur. Bu suretle tarh olunan vergiler, tarh edilen tarihte tahakkuk etmiş sayılır ve mükellefe bir yazı ile bildirilir.

Yapılan tarh ve tahakkuku takip eden yıllarda, 29 uncu maddeye göre tespit edilen vergi değeri üzerinden hesaplanan arazi vergisi, her bütçe yılının başından itibaren o yıl için tahakkuk etmiş sayılır.

Bir il veya ilçe sınırları içerisinde birden fazla belediye olması halinde, belediye ve mücavir alan sınırları dışında bulunan araziye ait arazi vergisini tarha yetkili olacak belediye, ilgili valiler tarafından belirlenir.

ÜÇÜNCÜ KISIM

Kısımlar Arasında Müşterek Hükümler

BİRİNCİ BÖLÜM

Muaflık ve istisna hükümlerinin bu kanunda yer alması esası:

Madde 22 – (Değişik: 17/7/1972-1610/14 md.)

Bina ve Arazi Vergileri ile ilgili muaflık ve istisna hükümleri bu kanuna eklenmek veya bu kanunda değişiklik yapılmak suretiyle düzenlenir.

——————————

(1) “Vergi dairesince hesaplanan miktar ile mükellefin beyanı arasındaki farka kusur cezası uygulanır.” cümlesi 22/7/1998 tarih ve 4369 sayılı Kanunun 82 nci maddesi ile metinden çıkarılmıştır.

4696

Bildirim verme ve süresi:

Madde 23 – (Değişik: 3/4/2002-4751/2 md.)

Bu Kanunun 33 üncü maddesinde (8 numaralı fıkra hariç) yazılı vergi değerini tadil eden nedenlerin bulunması halinde (geçici ve daimi muafiyetten faydalanılması hali dahil) emlâk vergisi bildirimi verilmesi zorunludur. Devlete ait arazi için bildirim verilmez.

Bildirimler;

Emlâkın bulunduğu yerdeki ilgili belediyeye verilir.

Yukarıdaki fıkralarda yazılı haller bütçe yılının son üç ayı içinde vuku bulduğu takdirde bildirim, olayın vuku bulduğu tarihten itibaren üç ay içinde verilir. Elbirliği mülkiyetinde mükellefler müşterek imzalı bir bildirim verebilecekleri gibi, münferiden de bildirim verebilirler. Paylı mülkiyet halinde ise bildirim münferiden verilir.

Elbirliği mülkiyetinde münferiden bildirim verildiği takdirde, gayrimenkule ait vergi değeri üzerinden hissedarların adedine göre ayrı ayrı tarh ve tahakkuk yapılır.

Bildirimlerin şekli ve kapsamı Maliye Bakanlığınca belirlenir.

Beyannamelerin şekli ve muhtevası:

Madde 24 – (Mülga: 7/3/2002-4751/7 md.)

Köylerde yapılacak beyan:

Madde 25 – (Mülga: 7/3/2002-4746/7 md.)

4697

Muhtar ve ihtiyar kurulunun görevleri:

Madde 26 – (Mülga: 3/4/2002-4751/7 md.)

Ek süreler içinde beyanname verilmesi:

Madde 27 – (Mülga: 3/4/2002-4751/7 md.)

İştirak halinde ve müşterek mülkiyette beyanname verilmesi:

Madde 28 – (Mülga: 3/4/2002-4751/7 md.)

Vergi değeri (1)(2)

Madde 29 – (Değişik: 7/3/2002-4751/2 md.)

Vergi değeri;

Hesaplanan bedeldir.

Vergi değeri, mükellefiyetin başlangıç yılını takip eden yıldan itibaren her yıl, bir önceki yıl vergi değerinin 213 sayılı Vergi Usul Kanunu hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle bulunur.

33 üncü maddeye (8 numaralı fıkra hariç) göre mükellefiyet tesisi gereken hallerde vergi değerinin hesaplanmasında, 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasına göre belirlenen arsa ve arazi birim değerleri, takdir işleminin yapıldığı yılı takip eden ikinci yıldan başlamak suretiyle her yıl, bir önceki yıl birim değerinin, 213 sayılı Vergi Usul Kanunu hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle dikkate alınır.

(Değişik dördüncü fıkra: 16/6/2009-5904/33 md.) Vergi değerinin hesabında bin liraya, verginin hesaplanmasında ise bir liraya kadar olan kesirler dikkate alınmaz.

Bakanlar Kurulu, bu maddede belirtilen artış oranını sıfıra kadar indirmeye veya yeniden değerleme oranına kadar artırmaya yetkilidir. Bakanlar Kurulu bu yetkisini, 2464 sayılı Belediye Gelirleri Kanununun 95 inci maddesi uyarınca belirlenen belediye grupları itibarıyla farklı oranlar tespit etmek suretiyle de kullanabilir. (2)

Ödeme süresi:

Madde 30 – (Değişik : 17/7/1972 – 1610/20 md.)

Emlak Vergisi birinci taksidi Mart, Nisan ve Mayıs aylarında, ikinci taksidi Kasım ayı içinde olmak üzere iki eşit taksitte ödenir.

——————————

(1) Bu maddenin uygulanması ile ilgili olarak, 18/8/2017 tarihli ve 30158 sayılı Resmi Gazete’de yayımlanan Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığının Seri No:71 numaralı Emlak Vergisi Kanunu Genel Tebliğine bakınız.

(2) Bu maddenin birinci fıkrasının (b) bendindeki vergi miktarlarının 2017 yılı için uygulanması ile ilgili olarak; 24/12/2016 tarihli ve 29928 sayılı Resmi Gazete’de yayımlanan 20/12/2016 tarihli ve 2016/9641 sayılı Bakanlar Kurulu Kararı Eki Karar ile 27/12/2016 tarihli ve 29931 sayılı Resmi Gazete’de yayımlanan Maliye Bakanlığının (Gelir İdaresi Başkanlığı) Emlak Vergisi Kanunu Genel Tebliğine (Seri No: 70) bakınız.

4698

(İkinci fıkra Mülga: 4/12/1985-3239/141 md.)

Maliye Bakanlığı ödeme aylarını, bölgelerin özelliklerine göre değiştirebilir.

Kanunlar veya diğer kamu düzeni koyan mevzuatla tasarrufu kısıtlanan bina arsa ve arazinin vergisi, kısıtlamanın devam ettiği sürece 1/10 oranında tahsil olunur. 9 ve 19 uncu madde hükümleri saklıdır.

Kısıtlamanın kaldırılması halinde, kaldırılma tarihini takibeden bütçe yılından itibaren emlakin vergisi, tüm vergi değeri üzerinden ödenir.

Kısıtlamanın devam ettiğı sürede tecil edilen verginin 9/10 u bina, arsa veya arazinin satılması, istimlaki veya hibe yoluyla ahara devir ve temliki halinde, tahsilat zamanaşımına uğramamış olanları muaccel hale gelir.

(Değişik: 8/12/1980-2350/7 md.) Kanunla ve diğer mevzuatla yapılan kısıtlamaların neler olduğu, süresi, tevsiki ve kısıtlama koyan kamu organlarının görevleri ve sorumlulukları Maliye Bakanlığınca, Milli Eğitim, İmar ve İskan ve İçişleri Bakanlıklarının mütalaaları alınarak hazırlanacak bir yönetmelikle tanzim olunur.

(Değişik: 4/12/1985-3239/110 md.) Devir ve ferağı yapılan bina ve arazinin, devir ve ferağın yapıldığı yıl ile geçmiş yıllara ait ödenmemiş Emlak Vergisinin ödenmesinden devreden devralan müteselsilen sorumlu tutulurlar. Devralanın mükellefe rücu hakkı saklıdır. Tapu daireleri

devir ve ferağ işlemini, işlemin yapıldığı ayı takip eden ayın 15’inci günü akşamına kadar ilgili belediyelere bildirir.

Vergi dairesince yapılacak işlem:

Madde 31 – (Değişik: 17/7/1972-1610/21 md.)

(Birinci fıkra Mülga: 4/12/1985-3239/141 md.)

Vergi değerlerinin takdirinde şehir ve köylerin tabii, iktisadi ve bölgesel şartlarına göre nazara alınacak piyasa bedeli, maliyet bedeli, kira veya yıllık istihsal değeri gibi normlar ile uyulacak usul ve esaslar, mükelleflerden ve üçüncü şahıslardan istenecek bilgiler tüzükte belirtilir.

(Üçüncü ve dördüncü fıkralar Mülga: 4/12/1985-3239/141 md.)

Bildirim verilmemesi halinde yapılacak işlemler:

Madde 32 – (Değişik: 3/4/2002-4751/2 md.)

Bildirimin süresinde verilmemesi halinde, vergi idarece tarh edilir. İdarece tarhiyatta her yıla ilişkin vergi değeri, 29 uncu madde hükmü dikkate alınarak hesaplanır.

Vergi değerini tadil eden sebepler:

Madde 33 – Vergi değerini tadil eden sebepler aşağıda gösterilmiştir:

4699

(Son fıkra Mülga: 17/7/1972-1610/23 md.)

Madde 34 – (Mülga: 8/12/1980-2350/6 md.)

Madde 35 – (Mülga: 22/7/1998-4369/82 md.)

Çeşitli Hükümler

Köy kıymet beyanı defterlerinin doldurulmasına yardım:

Madde 36 – (Mülga: 3/4/2002-4751/7 md.)

Usul hükümleri:

Madde 37 – (Değişik: 4/12/1985-3239/113 md.)

Bu Kanun hükümleri saklı kalmak şartıyla, bu Kanuna göre alınacak vergiler hakkında 213 sayılı Vergi Usul Kanunu ile 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri uygulanır.

Bu Kanunda geçen “Vergi dairesi”tabiri, belediyeleri ifade eder.

Bu Kanunun uygulanmasında, Vergi Usul Kanununun vergi inceleme yetkisi hariç olmak üzere;

4700

Vergi hasılatından verilecek paylar:

Madde 38 – (Mülga: 3/7/2005-5393/85 md.)

Payların dağılımı: (1)

Mükerrer Madde 38 – (Ek: 4/12/1985-3239/114 md.; Mülga: 7/12/2004-5272/87 md.)

Kesirler:

Madde 39 – (Mülga: 22/7/1998-4369/82 md.)

Bina ve arazi vergilerinde zamanaşımı süresinin başlangıcı:

Madde 40 – (Değişik: 8/12/1980-2350/11 md.)

Bildirim dışı kalan bina ve arazinin vergi ve cezalarında zamanaşımı, bu bina ve arazinin bildirim dışı bırakıldığının idarece öğrenildiğı tarihi takip eden yılın başından itibaren başlar. (2)

İKİNCİ BÖLÜM

Son Hükümler

Kaldırılan hükümler:

Madde 41 – (Değişik birinci fıkra: 20/7/1971-1446/3 md.) Aşağıda yazılı kanunlarla diğer kanunlardaki bu kanuna uymıyan hükümler 1/3/1972 tarihinden itibaren yürürlükten kaldırılmıştır :

——————————

(1) Bu madde başlığı, «Verginin dağılımı » iken, 8/1/2002 tarihli ve 4736 sayılı Kanunun 4 üncü maddesiyle metne işlendiği şekilde değiştirilmiştir.

(2) Bu maddede yer alan “Beyan dışı” ibaresi, “Bildirim dışı”; “beyan edilmediğinin” ibaresi, “bildirim dışı bırakıldığının” olarak, 3/4/2002 tarihli ve 4751 sayılı Kanunun 7 nci maddesiyle değiştirilmiş ve metne işlenmiştir.

4701

4 – (Ek: 17/7/1972-1610/24 md.; Değişik: 25/8/1977-2104/1 md.) Özel kanunların bina ve arazi vergilerine ilişkin muaflık ve istisna hükümleri (31/5/1963 tarihli ve 244 sayılı Kanun gereğince yapılan milletlerarası antlaşmalarla tanınan muaflık ve istisna hükümleri ile, 11/7/1972 tarihli ve 1606 sayılı Kanunla tanınan muaflık hükümleri saklıdır.)

Ek Madde 1 – (Ek: 4/12/1985-3239/115 md.)

Mahalli idarelerce tahsil edilen vergi, resim, harç ve paylara ilişkin yurt dışı danışmanlık hizmetleri Maliye ve Gümrük Bakanlığınca yürütülür. Bu hizmetlerin yürütülmesine ilişkin usul ve esaslar Maliye ve Gümrük Bakanlığınca belirlenir.

Ek Madde 2 – (Ek: 3/4/2002 –4751/2 md.)

Geçici Madde 1 – Bu kanunun 5 inci maddesinin (a) ve (b) fıkralarındaki geçici muaflık hükümleri gerek bu kanunun yürürlüğü tarihinden önce muaflıktan faydalanmamış binalar hakkında, gerekse 6188 sayılı Kanunun 13 üncü maddesi ile 1837 sayılı Kanunun 206 ve 491 sayılı kanunlarla değişik 4 üncü maddesi gereğince geçici muafiyet almış binalar hakkında da, bu binaların inşalarının sona erdiği yılı takibeden 10 yıllık devrenin 1/3/1972 tarihinden sonra kalan kısmı için uygulanır. (Ancak, 1/3/1972 tarihine kadar tarhi gereken bina, buhran ve savunma vergileri, mezkür tarihe kadar mer’i olan kanun hükümlerine göre tarh. tahakkuk ve tahsil olunur.) (1)

1833 sayılı Arazi Vergisi Kanunu ile ek ve tadilleri gereğince tanınan geçici muafiyetler saklıdır.

Geçici Madde 2 – (Değişik: 20/7/1971-1446/4 md.)

1971 bütçe yılı sonuna kadar olan dönemlerle ilgili tarh, tahakkuk, tahsil ve diğer işlemlerin Bina, Arazi, İktisadi Buhran ve Savunma Vergisi Kanunları ile Vergi Usul Kanunu ve bunların ek ve tadilleri ve 1454 sayılı Kanunun 13 üncü maddesi ile 3202 sayılı Kanunun 5453 sayılı Kanunla değişik 5 inci maddesinin (b) fıkrası, 5237 sayılı Kanunun 4 üncü maddesi ve 2871 sayılı Kanunun 2, 3 ve 4 üncü maddeleri hükümleri gereğince Özel İdareler tarafından yapılmasına devam olunur.

Şu kadar ki, 1971 bütçe yılına ait Bina, İktisadi Buhran ve Savunma Vergisi ile Arazi Vergisi mükellefiyeti, 1/3/1971 tarihinden itibaren başlar ve bu vergiler 1971 yılının Temmuz ve Kasım aylarında olmak üzere iki eşit taksitte ödenir.

——————————

(1) Bu hükümdeki “1/3/1971 ve 28/2/1971” tarihleri, 20/7/1971 tarih ve 1446 sayılı Kanunun 4 üncü maddesiyle “1/3/1972” olarak değiştirilmiş ve metne işlenmiştir.

4702

Geçici Madde 3 – 28/2/1971 tarihine kadar ki dönemlere ait olarak tahakkuk edip de bu kanunun yürürlüğe girdiği tarihe kadar tahsil edilmemiş bina, buhran, savunma ve arazi vergisi borçlarının kanunun meriyetinden itibaren geçecek ilk 2 nci ay sonuna kadar tamamını ödeyenlerin, vergi cezası ve gecikme zamlarının % 90 ı,2 nci iki ay sonuna kadar tamamını ödeyenlerin vergi cezası ve gecikme zamlarının % 80 i ve 3 üncü iki ay sonuna kadar tamamını ödeyenlerin vergi cezası ve gecikme zamlarının % 70 i affedilir.

Bu devreye taallük eden vergilerden ihtilaflı bulunanlar (Kanunun meriyetinden sonra ihtilaflı hale gelenler dahil) ödeme süresinin başladığı tarihten itibaren ikişer aylık süreler içerisinde tamamen ödendikleri takdirde 1 inci fıkrada açıklandığı nispette aftan faydalanırlar.

Geçici Madde 4 – 1970 yılında emlak vergisinin uygulanmasiyle ilgili her türlü giderlere harcanmak üzere 1970 yılı Bütçe Kanununun Maliye Bakanlığı kısmının 14.000 inci bölümüne 14.496 numaralı (Diğer giderler) maddesine gerekli ödeneği kaydetmeye veya bu tertibe aynı maksatla ödenek aktarmaya Maliye Bakanı yetkilidir.

Geçici Madde 5 – (Mülga: 11/12/1981-2562/28 md.)

Geçici Madde 6 – (Ek: 20/7/1971-1446/5 md.)

1971 bütçe yılı içerisinde Emlak Vergisi Kanununun 5 ve 15 inci maddeleri hükümlerine göre yapılacak bildirimler ile 23 üncü maddesi gereğince verilecek beyannameler bir defaya mahsus olmak üzere 1972 bütçe yılının Mart, Nisan ve Mayıs aylarında verilir ve yapılan bu beyan ve bildirimlere istinaden tarh ve tahakkuk ettirilecek vergilere ait mükellefiyet 1972 bütçe yılı başından itibaren başlar.

Köylerde yapılacak beyanlar hakkında da yukardaki hüküm uygulanır.

Bu maddede yazılı beyan süresini bir misline kadar uzatmaya Maliye Bakanlığı yetkilidir.

Geçici Madde 7– (Ek: 20/7/1971-1446/6 md.)

1971 yılında Emlak Vergisinin uygulanması ile ilgili her türlü giderlere harcanmak üzere 1971 yılı Bütçe Kanununun Maliye Bakanlığı kısmının ilgili bölüm ve maddelerine gerekli ödeneği kaydetmeye veya bu tertiplere aynı maksatla ödenek aktarmaya Maliye Bakanı yetkilidir.

Geçici Madde 8 – (Ek: 20/7/1971-1446/7 md.)

1971 bütçe yılında Savunma Vergisi Kanununa göre tahsil edilip Hazineye yatırılacak miktar Gelir Bütçesinin 55 000 Servet ve Servet Transferleri Üzerinden Alınan Vergiler bölümünün 55 100 Emlak Vergisi maddesine gelir kaydolunur.

Geçici Madde 9 – (Ek: 17/7/1972-1610/25 md.)

20/7/1971 tarihli ve 1446 sayılı Kanunun 5 inci maddesi hükmü saklıdır.

Geçici Madde 10 – (Ek: 17/7/1972-1610/25 md.)

Bu kanunun yürürlüğe girmesinden sonra beyanname verme süresi Maliye Bakanı tarafından altı ay daha uzatılabilir. Bu süre içerisinde mükellefler dilerlerse yeniden beyanname verebilirler. Bu uzatma süresi kullanılmadığı takdirde,1319 sayılı Kanun hükümlerine müsteniden beyanda bulunan mükellefler adına yapılan tarhiyat, bu kanunun yürürlüğe girdiği tarihi takibeden beş yıl içinde idarece düzeltilir. Fazla ödenen vergiler ret ve iade olunur.

4703

Geçici Madde 11 – (Ek: 8/12/1980-2350/12 md.)

1982 Bütçe Yılına rastlayan Emlak Vergisi genel beyan dönemi, 1980 Bütçe Yılına alınmış olup, müteakip genel beyanda bulunma süresi; 1980 yılı başlangıç kabul edilmek suretiyle, bu Kanunun 23 ncü maddesindeki esaslara göre hesaplanır.

1980 Yılı Bütçe Kanununun 10/E maddesine göre, Maliye Bakanlığınca aynı yıl yapılan beyana davet, bu Kanunun 23 üncü maddesine göre yapılmış genel beyana davet hükmündedir. Mezkür hükmün kapsamı dışında kalan yerlerdeki mükelleflerin bu Kanunun yürürlüğe girdiği ayı takip eden 3 aylık süre içinde genel beyana davetleri ve genel beyanda bulunmaları sağlanır.

1980 Yılı Bütçe Kanununun 10/E maddesine göre yapılan beyana davet üzerine 29/8/1980 tarihine kadar ve bu tarihi takip eden 2 aylık ek süre içinde beyanda bulunan mükellefler, 1981 yılının Ocak ayı sonuna kadar daha önce beyan ettikleri vergi değerlerini yükseltici yönden yeniden beyanda bulunabilirler. Bu beyanlar da genel beyan hükmünde kabul edilir.

Yukarıdaki esaslara göre beyanda bulunan mükelleflere Emlak Vergisi Kanununun 27 nci maddesinde belirtilen 2 aylık ek süre tanınmaz.

Geçici Madde 12 – (Ek: 8/12/1980-2350/12 md.)

Emlak Vergisi Kanununun 4 ncü maddesine bu Kanunla eklenen (r) fıkrasında belirtilen binalar için 1972 yılından itibaren tarh ve tahakkuk ettirilen Emlak Vergileri ile bunlara bağlı zam ve cezalardan bu Kanunun yürürlük tarihinde henüz tahsil edilmemiş bulunanları terkin olunur.

Geçici Madde 13 – (Ek: 8/12/1980-2350/12 md.)

1319 sayılı Emlak Vergisi Kanununun uygulanmaya başladığı tarihten önceki dönemlere ilişkin olarak il özel idarelerince tarh ve tahakkuk ettirilip henüz tahsil edilmemiş olan bina, arazi ve buna müteferri diğer vergi ve resimler ile ceza ve gecikme zamları tahsil edilmez. İdari ve mali yargı organlarındaki uyuşmazlıklar geri alınır, cebri kovuşturmaya ilişkin her türlü işlem kaldırılır.

Geçici Madde 14 – (Ek: 4/12/1985-3239/116 md.)

Bakanlar Kurulu, ödenecek Emlak Vergisi miktarını ilgili belediye meclislerinin kararı ve belediye başkanının teklifi üzerine, mahalleler, köyler veya cadde, sokak yahut değer bakımından farklı bölgeler itibariyle birlikte veya ayrı ayrı olmak üzere 1986 yılı için % 40’tan, 1987 yılı için % 20’den fazla olmamak üzere indirebilir.

Bakanlar Kurulu, gerekli gördüğü takdirde, belediye meclislerinin kararı ve belediye başkanlarının talebi olmadan ödenecek Emlak Vergisi miktarını Türkiye genelinde 1986 yılı için % 40’tan, 1987 yılı için % 20’den fazla olmamak üzere indirebilir.

Geçici Madde 15 – (Ek: 4/12/1985-3239/116 md.)

1/1/1986 tarihinden önceki dönemlerde meydana gelen vergiyi doğuran olaylar sebebiyle bu tarihe kadar beyan edilmiş bina ve araziye ait Emlak Vergisinin tarh, tahakkuk ve tahsil işlemlerine Maliye ve Gümrük Bakanlığına bağlı vergi dairelerince devam olunur. 1/1/1986 tarihine kadar beyannamesi verilmemiş bina ve araziye ait tarh, tahakkuk ve tahsil işlemleri ilgili belediyeler tarafından yapılır.

Geçici Madde 16 – (Ek: 4/12/1985-3239/116 md.)

uygulanır.

Geçici Madde 17 – (Ek: 18/5/1987-3365/5 md.)

Bu Kanunun 5 inci maddesinin (f) fıkrasındaki geçici muafiyet, daha önceki yıllarda inşaatı biten binalar için inşaatın bittiği yılı takip eden yılın başından itibaren hesaplanır ve kalan süre kadar uygulanır.

Bu maddede yer alan geçici muafiyete tabi binaların 1987 yılına ait emlak vergileri terkin, tahsil edilmiş bulunanlar red iade olunur.

4704

Geçici Madde 18 – (Ek: 11/8/1999-4444/8 md.)

1998 genel beyan dönemi veya 1998 yılında ortaya çıkan ve vergi değerini tadil eden nedenlerle emlak vergisi beyannamesi veren mütelleflerden dileyenler 1/11/1999-31/12/1999 tarihleri arasında yeniden beyanda bulunabilirler. Bu suretle beyanda bulunacak mükelleflerin bildirecekleri değerler; 1998 yılı genel beyan dönemine ilişkin olarak 1319 sayılı Emlak Vergisi Kanununun 10 ve 20 nci maddeleri hükümlerine göre hesaplanan asgari ölçüde tespit edilen vergi değerinin, bu yıla ait yeniden değerleme oranında artırılması suretiyle bulunacak değerden düşük olamaz. Düşük olması halinde mükellefin beyanı, bu şekilde hesaplanan değere yükseltilir.

Mükellefler tarafından bu şekilde yeniden beyan olunacak bina, arsa ve arazi matrahları dikkate alınarak, mükelleflerin 1999 yılı için tahakkuk eden vergilerinde herhangi bir düzeltme yapılmaz.

Mükelleflerin 2000 yılı emlak vergisi matrahları, bu madde hükümleri de dikkate alınmak suretiyle bu Kanunun değişik 29 uncu maddesi hükümlerine göre belirlenir.

Geçici Madde 19- (Ek: 8/1/2002-4736/4 md.)

8 inci maddenin birinci fıkrası ile 18 inci madde hükümlerine göre, büyük şehir belediye sınırları ve mücavir alanlar içinde uygulanan artırımlı vergi oranı, Adapazarı Büyük Şehir Belediye sınırları ve mücavir alarlar içinde 2002 ila 2005 yıllarında uygulanmaz. 10.7.2004 tarihli ve 5216 sayılı Kanunun 23 üncü maddesinin (b) fıkrasına göre Adapazarı Büyük Şehir Belediyesine ayrılacak payın oranı, 2002 ila 2005 yıllarında % 5 olarak uygulanır. (1)(2)

Geçici Madde 20– (Ek: 3/4/2002-4751/4 md.)

2001 yılında ortaya çıkan ve vergi değerini tadil eden nedenlerle mükellefiyeti 2002 yılında başlayan mükellefler ise 1998 yılı genel beyan dönemine ilişkin olarak asgari ölçüde takdir olunan arsa ve arazi birim metrekare değerleri ile 2001 yılına ait bina metrekare normal inşaat maliyet bedeli dikkate alınarak bulunan asgari beyan değerinin 2001 yılına ait yeniden değerleme oranında artırılmış tutarları üzerinden, 8 ve 18 inci maddelerde yazılı vergi oranlarına göre hesaplanan tutarın yarısı kadar tahakkuk ettirilecek emlâk vergisini, 2002 yılına ait emlâk vergisinin birinci taksiti olarak aynı yılın Mart, Nisan ve Mayıs ayları içinde öderler.

Takdir kararlarından; arsalara ait olanlar, takdirin ilgili bulunduğu il ve ilçe merkezlerindeki ticaret odalarına, ziraat odalarına ve ilgili mahalle ve köy muhtarlıkları ile belediyelere, araziye ait olanlar ise il merkezlerindeki ticaret ve ziraat odaları ile belediyelere imza karşılığında verilir. Kendilerine karar tebliğ edilmiş bulunan daire, kurum, teşekkül ve ilgili mahalle ve köy muhtarlıkları otuz gün içinde ilgili vergi mahkemesi nezdinde dava açabilirler. Vergi mahkemeleri nezdinde açılan davalar hakkında 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) ve (c) fıkraları uygulanır.

——————————

(1) Bu maddede yer alan “% 5” pay oranının, 2003 yılı sonuna kadar “% 4,5” olarak uygulanması ile ilgili olarak, 31/7/2003 tarihli ve 4969 sayılı Kanunun Geçici 3 üncü maddesine bakınız.

(2) 30/12/2004 tarihli ve 5281 sayılı Kanunun 43 üncü maddesiyle, bu maddede yer alan “27.6.1984 tarihli ve 3030 sayılı Kanunun 18 inci” ibaresi, “10.7.2004 tarihli ve 5216 sayılı Kanunun 23 üncü” olarak değiştirilmiş ve metne işlenmiştir.

4704-1

Bu madde hükmüne göre tarh olunan vergiler mükellefe tebliğ olunmaz ve tahakkuk eden vergiler mükellefe bir yazı ile bildirilir.

Bu maddenin yürürlük tarihinden önce 2002 yılı genel beyan dönemi ile ilgili olarak emlâk vergisi beyannamesi vermek suretiyle adlarına vergi tahakkuk ettirilen mükelleflerin vergileri, bu madde hükmüne göre tahakkuk ettirilecek vergiler dikkate alınarak düzeltilir.

Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

Geçici Madde 21– (Ek: 3/4/2002-4751/4 md.)

1.1.2002 tarihinden önceki dönemlerde meydana gelen vergiyi doğuran olaylar nedeniyle bu tarihe kadar mükellefiyetini tesis ettirmemiş bulunan bina ve arazi vergisi mükelleflerinin bildirimde bulunmak suretiyle mükellefiyetlerini tesis ettirmeleri ve 1998-2001 yıllarına ilişkin olarak idarece tarh ve tahakkuk ettirilecek vergilerini her yıl için ayrı ayrı % 50 fazlasıyla 2002 yılı Mayıs ayı sonuna kadar ödemeleri halinde, 1998 yılından önceki vergilendirme dönemlerine ait emlâk vergileri aranmaz, 1998-2001 yıllarına ilişkin olarak yapılan tarhiyatlar hakkında vergi cezası kesilmez ve gecikme faizi uygulanmaz. Bu maddede belirtilen süre içinde bildirim vermeyen ve ödemelerini tam yapmayan mükellefler bu madde hükmünden yararlanamazlar.

Geçici Madde 22– (Ek: 1/7/2006-5538/7 md.)

Takdir Komisyonlarınca 2005 yılında yapılan arsa ve arazilere ait asgarî ölçüde birim değer tespitlerine ilişkin takdir kararları, anılan komisyonlarca bu maddenin yürürlüğe girdiği tarihten itibaren otuz gün içinde incelenerek, arsa ve arazilerin takdir işleminin yapıldığı tarihteki asgarî ölçüde birim değerlerinde düzeltmeye gerek görülenler yeniden takdir edilmek suretiyle karara bağlanır. Bu kararlar hakkında, büyükşehir belediyesi bulunan illerde 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) fıkrasının ikinci bendi hükmü uygulanır.

Takdir kararlarından; arsalara ait olanlar, takdirin ilgili bulunduğu il ve ilçe merkezlerindeki ticaret odalarına, ziraat odalarına ve ilgili mahalle ve köy muhtarlıkları ile belediyelere, araziye ait olanlar ise il merkezlerindeki ticaret ve ziraat odaları ile belediyelere imza karşılığında verilir. Kendilerine karar tebliğ edilmiş bulunan daire, kurum, teşekkül ve ilgili mahalle ve köy muhtarlıkları ilgili vergi mahkemesi nezdinde dava açabilirler. Vergi mahkemeleri nezdinde dava açılmasında ve bu dava üzerine verilen kararlar aleyhine Danıştaya başvurulmasında 213 sayılı Vergi Usul Kanununun mükerrer 49 uncu maddesinin (b) ve (c) fıkraları hükümleri uygulanır.

Emlak Vergisi Kanununun 29 uncu maddesine göre ilgili belediyelerce 2006 yılının Kasım ayı içinde bu maddeye göre hesaplanacak emlak vergisinden, 2005 yılında yapılan asgarî ölçüde arsa ve arazi metrekare birim değerleri ile 2006 yılına ait bina metrekare normal inşaat maliyet bedelleri dikkate alınarak birinci taksit olarak tahakkuk ettirilen emlak vergisi mahsup edilir ve kalan tutar 2006 yılının Kasım ayı içinde ikinci taksit olarak ödenir. 2006 yılı için hesaplanan emlak vergisinin birinci taksit olarak tahakkuk ettirilen vergiden az olması halinde aradaki fark, verginin ödenmiş olması halinde mükellefin ilgili belediyeye olan 1319 sayılı Emlak Vergisi Kanunu ve 2464 sayılı Belediye Gelirleri Kanunu kapsamındaki diğer borçlarına mahsup edilir. Borcun bulunmaması halinde ise mükellefe red ve iade olunur. Emlak vergisi ödenmemiş ise tahakkuktan terkin edilir.

Bu maddenin uygulamasına ilişkin usûl ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

4704-2

Geçici Madde 23- (Ek: 28/11/2017-7061/35 md.)

Takdir komisyonlarınca 2017 yılında 2018 yılı için takdir edilen asgari ölçüde arsa ve arazi metrekare birim değerleri, 2017 yılı için uygulanan birim değerlerinin %50’sinden fazlasını aşması durumunda, 2018 yılına ilişkin bina ve arazi vergi değerlerinin hesabında, 2017 yılı için uygulanan asgari ölçüde arsa ve arazi metrekare birim değerlerinin %50 fazlası esas alınır. Takip eden 2019, 2020 ve 2021 yıllarında 29 uncu madde kapsamında bina ve arazi vergisi matrahları ile asgari ölçüde arsa ve arazi metrekare birim değerleri bu şekilde belirlenen değerler üzerinden hesaplanır.

Emlak vergi değeri veya asgari ölçüde arsa ve arazi metrekare birim değerleri esas alınarak uygulanan vergi, harç ve diğer mali yükümlülükler için de birinci fıkra hükümlerine göre belirlenen değerler dikkate alınarak uygulanır.

Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

Yürürlük ve yürütme:

Madde 42 – Bu Kanun 1/3/1971 tarihinde yürürlüğe girer.

Madde 43 – Bu Kanunu Maliye Bakanı yürütür.

4704-3

1319 SAYILI ANA KANUNA İŞLENEMEYEN HÜKÜMLER:

1 – 21/1/1982 tarih ve 2587 sayılı Kanunun geçici maddeleri:

Geçici Madde 1 – Emlak Vergisi Kanununun 27 nci maddesinde yazılı ek süreden sonra ve bu Kanunun yürürlüğe girdiği tarihe kadar verilen beyannameler üzerine geç beyanda bulunmaktan dolayı değerleme işlemi yapılmaz.

Ayrıca, bu Kanunun yürürlük tarihine kadar herhangi bir şekilde emlak vergisi beyannamesi vermemiş olanlara 1/6/1982 tarihine kadar ek beyanname verme süresi tanınmıştır. Bu tarihe kadar beyanname verenler hakkında geç beyanda bulunmaktan dolayı değerleme işlemine başvurulmaz.

Geçici Madde 2 – 6830 sayılı İstimlak Kanununda değişiklik yapılıncaya kadar, bu Kanuna göre yapılacak kamulaştırmalarda ödenecek kamulaştırma karşılıkları, kamulaştırma tarihinden önce malik tarafından bildirilen ve emlak vergisine esas olan son vergi beyan değerini geçemez. Ancak son vergi beyan tarihinden kamulaştırma tarihine kadar bir yıldan fazla bir süre geçmişse, geçen süre içinde Ticaret Bakanlığınca yayımlanan toptan eşya fiyatları indeksindeki artışlar nisbetinde ve vergi değerinin bir katına kadar artırma yapılabilir. Şu kadar ki, bu şekilde yapılacak artırma, gayrimenkulün rayiç (alım satım) bedelini aşamaz. Vergi beyan değerine yıllık toptan eşya fiyatlarındaki artış sebebiyle ilave edilen miktarla birlikte elde edilecek meblağ, gayrimenkulün rayiç bedelinden yüksek ise kamulaştırma karşılığı rayiç bedelden fazla olamaz.

Herhangi bir sebeple emlak vergisi beyannamesi vermemiş mükelleflerin gayrimenkullerinin emlak vergisine esas değerleri 1319 sayılı Emlak Vergisi Kanunun 29 ve 31 nci maddeleri hükümlerine göre saptanır ve bu gayrimenkuller için ödenecek kamulaştırma bedelleri hakkında da birinci fıkra hükmü uygulanır. (1)

_______________

(1) Geçici 2 nci maddenin kamulaştırılan taşınmaz malın değerinin tesbitine dair hükmü 4 Kasım 1983 tarih ve 2942 sayılı Kanunun 40 ıncı maddesi ile yürürlükten kaldırılmıştır.

4705

1319 SAYILI KANUNA EK VE DEĞİŞİKLİK GETİREN MEVZUATIN

YÜRÜRLÜĞE GİRİŞ TARİHLERİNİ GÖSTERİR LİSTE

| Değiştiren Kanunun Numarası | 1319 sayılı Kanunun değişen veya iptal edilen maddeleri | Yürürlüğe Giriş Tarihi |

| 1446 | – | 1/3/1971 |

| 1610 | Madde 2 ve 8 | 1/3/1971 |

| Diğer Maddeleri | 1/3/1972 | |

| 2104 | – | 17/7/1972 |

| 2350 | Madde 12 | 11/12/1980 |

| Diğer Maddeleri | 1/3/1981 | |

| 2380 | – | 1/3/1981 |

| 2536 | – | 1/3/1982 |

| 2562 | – | 1/3/1982 |

| 2587 | Madde 2, 3, 4, 5, 6, 7 | 1980 genel beyan dönemini izleyen ilk genel beyan döneminin rasladığı Bütçe yılının başında |

| Diğer Maddeleri | 27/1/1982 | |

| 3280 | Madde 1, 2, 5 | 1983 genel beyan dönemini izleyen ilk genel beyan döneminin rasladığı yılın başında |

| Diğer Maddeleri | 4/6/1985 | |

| 3239 | Bu Kanunun birinci bölümünün araziye ait, asgari ölçüde birim değer tesbiti için yeniden kurulan TAKDİR KOMİSYON’ları arazi ile ilgili diğer hükümleri ve yoklamadan maksat ve yoklama memurlarına ilişkin hükümleri, | 11/12/1985 |

| Arsalara ait asgari ölçüde birim değer tesbiti için yeniden ku rulan Takdir Komisyonları ile ilgili hü kümleri | 1/3/1986 | |

| Bu Kanunun beşinci bölümünün, 96 ncı maddesiyle 492 sayılı Kanunun 8 sayılı tarifesine eklenen telsiz harçlarına ait hükümleri (Yıllık Harçlara ait hükümleri hariç) | 7/10/1983 tarihinden geçerli olmak üzere, 11/12/1985 | |

| Bu kanunun 107, 115, 119, 126, 132, 133, 134, 135 ve geçici 2, 3 ve 4 üncü maddeleri | 11/12/1985 | |

| Bu kanunun Bakanlar Kuruluna ve Maliye ve Gümrük Bakanlığına yetki veren hükümleri | 1/1/1986 tarihinden geçerli olmak üzere 11/12/1985 | |

| Bu kanunun diğer hükümleri | 1/1/1986 |

4706

1319 SAYILI KANUNA EK VE DEĞİŞİKLİK GETİREN MEVZUATIN

YÜRÜRLÜĞE GİRİŞ TARİHLERİNİ GÖSTERİR LİSTE

| Değiştiren Kanunun Numarası | 1319 sayılı Kanunun değişen veya iptal edilen maddeleri | Yürürlüğe Giriş Tarihi |

| 3365 | – | 1/1/1987 tarihinden geçerli olmak üzere 26/5/1987 |

| 4369 | …. 65-70. maddeleri | 29/7/1998 |

| 4444 | – | 14/8/1999 |

| 4586 | – | 29/6/2000 |

| 4736 | 8, 18, Geçici madde 19 | 1/1/2002 tarihinden geçerli olmak üzere 19/1/2002 |

| Mükerrer madde 38 | 1/3/2002 | |

| 4751 | 2 nci maddesinin (A), (C) ve (F) fıkraları | 1/1/2002 tarihinden geçerli olmak üzere 9/4/2002 |

| Diğer hükümleri | 9/4/2002 | |

| 4837 | – | 11/4/2003 |

| 4962 | – | 7/8/2003 |

| 5020 | – | 26/12/2003 |

| 5228 | 4,14 | 31/7/2004 |

| 5272 | Mükerrer Madde 38 | 24/12/2004 |

| 5281 | 8,18 ve Geçici Madde 19 | 23/7/2004 tarihinden geçerli olmak üzere 31/12/2004 |

| 5378 | 5 | 31/12/2004 |

| 8 | 7/7/2005 | |

| 5393 | 38 | 13/7/2005 |

| 5538 | Geçici Madde 22 | 12/7/2006 |

| 5904 | 4, 14, 16, 29 | 3/7/2009 |

| 5953 | 14 | 9/3/2010 |

| 6456 | 4, 14 | 29/6/2012 tarihinden geçerli olmak üzere 18/4/2013 |

| 6462 | 8 | 3/5/2013 |

| 6728 | 5, 15 | 1/1/2017 |

| 6761 | 15 | 24/11/2016 |

| 6772 | 5 | 24/2/2017 |

| 7033 | 4, 5 | 1/7/2017 |

| 7061 | Geçici Madde 23 | 5/12/2017 |

4707

1319 SAYILI KANUNUN ÇEŞİTLİ MADDELERİNDEKİ ORAN VE MİKTARLARDA

KARARNAMELER İLE YAPILAN DEĞİŞİKLİKLER CETVELİ

| Değişiklik Yapan Kararnamenin | Yayımlandığı Resmi Gazete’nin | |||

| Tarihi | Numarası | Tarihi | Numarası | İlgili Madde |

| 29/4/1986 | 86/10625 | 3/5/1986 | 19096 | Mükerrer 8 |

| 8/5/1987 | 87/11760 | 14/5/1987 | 19460 | Mükerrer 8 |

| 4/5/1988 | 88/12927 | 21/5/1988 | 19818 | Mükerrer 8 |

| 19/4/1988 | 89/14034 | 11/5/1989 | 20162 | Mükerrer 8 |

| 27/2/1990 | 90/171 | 31/3/1990 | 20478 | Mükerrer 8 |

| 6/4/1991 | 91/1688 | 8/5/1991 | 20865 | Mükerrer 8 |

| 16/3/1992 | 92/2834 | 11/4/1992 | 21196 | Mükerrer 8 |

| 12/2/1993 | 93/4191 | 8/4/1993 | 21546 | Mükerrer 8 |

| 8/3/1994 | 94/5380 | 27/6/1994 | 21973 (Mük.) | Mükerrer 8 |

| 2/3/1995 | 95/6616 | 31/3/1995 | 22244 | Mükerrer 8 |

| 8/1/1996 | 96/7774 | 31/1/1996 | 22540 | Mükerrer 8 |

| 27/12/1996 | 96/9019 | 29/1/1997 | 22892 | Mükerrer 8 |

| 6/3/1998 | 98/10752 | 19/3/1998 | 23291 | Mükerrer 8 |

|

|||||||||

KOOPERATİFLERE AİT İKTİSADİ İŞLETME KURULMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR-EVREN ÖZMEN

Aynı Tebliğin “14.5. Kooperatif gelirlerinin sadece taşınmaz kira gelirlerinden ve mevduat faizlerinden oluşması halinde beyan” başlıklı bölümünün birinci paragrafında yer alan “kurumlar vergisi mükellefiyetlerinin” ibareleri “kooperatif tüzel kişiliğine bağlı oluştuğu kabul edilen iktisadi işletme nezdinde kurumlar vergisi mükellefiyetinin” şeklinde değiştirilmiş; aynı paragrafta yer alan “anılan kooperatiflerin” ibareleri “bu iktisadi işletmelerin” şeklinde, aynı bölümün ikinci paragrafında yer alan “diğer gelirleri de bulunan kooperatifler” ibareleri “ortak dışı başkaca işlemlerden doğan gelirleri de bulunan kooperatif tüzel kişiliğine bağlı iktisadi işletmeler” şeklinde ve son paragrafında yer alan “kooperatiflerin” ibaresi “iktisadi işletmelerin” şeklinde değiştirilmiştir.

Kooperatif gelirlerinin sadece taşınmaz kira gelirlerinden ve mevduat faizlerinden oluşması halinde beyan

Kooperatiflerin taşınmazlarını kiraya vermeleri ortak dışı işlem olarak değerlendirileceğinden, kooperatif tüzel kişiliğine bağlı oluştuğu kabul edilen iktisadi işletme nezdinde kurumlar vergisi mükellefiyetinin tesis edilmesi gerekmektedir. Ancak,bu iktisadi işletmelerin başkaca gelir getirici faaliyetinin bulunmaması ve gelirlerinin sadece vergi kesintisine tabi tutulmuş taşınmaz kira gelirleri ile vergi kesintisine tabi tutulan mevduat faizlerinden ibaret olması halinde, kurumlar vergisi beyannamesi (geçici vergi beyannameleri dahil) vermelerine gerek bulunmamaktadır. Yapılan vergi kesintileri nihai vergileme olacaktır.

Kesintiye tabi tutulmuş taşınmaz kira gelirleri ile mevduat faizleri yanında ortak dışı başkaca işlemlerden doğan gelirleri de bulunan kooperatif tüzel kişiliğine bağlı iktisadi işletmeler, kurumlar vergisi beyannamesi vermek zorunda olduklarından, taşınmaz kira gelirlerini ve mevduat faizlerini de bu beyannameye dahil edeceklerdir. Ancak, kira gelirleri ile mevduat faizleri üzerinden Kurumlar Vergisi Kanununun 15 inci maddesi uyarınca kesinti yoluyla ödenmiş olan vergiler, hesaplanan kurumlar vergisinden mahsup edilecektir.

Öte yandan, kurumlar vergisi mükellefiyeti bulunan bu kooperatiflerin beyanname verme dışında mükellefiyetle ilgili diğer ödevlerini yerine getirecekleri tabiidir.

Kurumlar vergisinden muaf olan kooperatifler tek bir iktisadi işletme mi kuracaktır ?

14 SERİ NUMARALI KURUMLAR VERGİSİ TEBLİĞ

Kurumlar vergisinden muaf olan kooperatiflerin farklı alan veya konularda yaptığı tüm ortak dışı işlemler nedeniyle, alan veya konu ayrımı gözetilmeksizin, her bir kooperatifin tüzel kişiliğine bağlı tek bir iktisadi işletme için kurumlar vergisi mükellefiyeti tesis ettirilecektir. Bu iktisadi işletmenin mükellefiyetle ilgili ödevlerinin yerine getirilmesinden kooperatif tüzel kişiliği sorumlu olacaktır.”

Hangi tebliğ doğru ?

6 SERİ NUMARALI KURUMLAR VERGİSİ TEBLİĞ

“14.1. Beyannamenin verilmesi” başlıklı bölümün üç, dört, beş ve altıncı paragrafları aşağıdaki şekilde değiştirilmiştir.

“İktisadi işletmelerin ortak yönetimi veya sermayesi olsa dahi faaliyetlerinin bağımsız ve farklı olması halinde ayrı ayrı mükellefiyet tesis ettirilmesi gerekmektedir. Aynı faaliyet alanında farklı işyerlerinde faaliyette bulunulması halinde ise tek mükellefiyet tesis ettirilmesi mümkündür. Ancak, farklı yönetim, sermaye ya da organizasyonu olan işletmelerin ayrı ayrı iktisadi işletme kabul edileceği tabiidir.

Örneğin; bir derneğe bağlı maden suyu işletmesi ile birlikte, özel poliklinik işletmesinin bulunması halinde bunların sermaye veya yönetiminin ayrı olup olmadığına bakılmaksızın, her biri için ayrı ayrı kurumlar vergisi mükellefiyeti tesis ettirilmesi gerekmektedir.

Diğer yandan, bir vakfa ait farklı illerde özel okul işletmelerinin bulunması halinde tüm okullar için tek bir iktisadi işletme üzerinden kurumlar vergisi mükellefiyeti tesis edilebilecektir.

Aynı faaliyet alanında farklı işyerlerinde faaliyette bulunulması nedeniyle her bir işyerinin ayrı bir iktisadi işletme kabul edilerek tesis edilen mükellefiyet kayıtları, talep edilmesi halinde 1/1/2012 tarihinden itibaren terkin edilecek ve tek mükellefiyet kaydı açılacaktır.”

Genel kurulda avukat aracılığıyla temsil olunup olunamayacağı:1163 sayılı Kooperatifler Kanunu’nun “Temsil” başlıklı 49. maddesinde; “Anasözleşmede açıklama bulunduğu takdirde, bir ortak yazı ile izin vermek suretiyle genel kurul toplantısında oyunu ancak bir başka ortağa kullandırabilir. Eş ve birinci derecede akrabalar için temsilde ortaklık şartı aranmaz.” hükmüne yer verilmiş, Konut Yapı Kooperatifi Örnek Anasözleşmesinin “Oy Hakkı ve Temsil” başlıklı 24. maddesinde ise; “Eş ve birinci derece (ortağın; çocuğu, anne ve babası, eşinin annesi ve babası) akrabalar için temsilde ortaklık şartı aranmaz.” denilmiştir.

Dolayısıyla, ortak ya da birinci derece akraba dışındaki kimselerin, Noterden alınmış genel vekaleti dahi olsa, genel kurula katılma ve ortağı temsil etme hakkı bulunmamaktadır.

iKTİSADİ İŞLETME KURAN KOOPERATİF KURUMLAR VERGİSİ MÜKELLEFİYETİNİ KAPATACAK MI ?-MALİ MÜŞAVİR EVREN ÖZMEN

Ortak dışı işlemlerde bulunmaları nedeniyle 1/1/2018 tarihinden önce kurumlar vergisi mükellefiyeti tesis edilmiş olan kooperatiflerin, muafiyete ilişkin diğer şartları da taşıyor olmaları kaydıyla, 1/1/2018 tarihi itibarıyla kurumlar vergisi mükellefiyet kayıtları sonlandırılacaktır. Bu kooperatiflerin 1/1/2018 tarihinden itibaren gerçekleştirdikleri ortak dışı işlemlerine ilişkin olarak kooperatif tüzel kişiliğine bağlı ayrı bir iktisadi işletme nezdinde kurumlar vergisi mükellefiyeti tesis ettirilmek suretiyle bu işlemlerden elde ettikleri kazançları vergilendirilecektir.

Kurumlar vergisinden muaf olan kooperatifler, ortak dışı işlemlerine ilişkin hesap ve kayıtlarını kooperatif hesaplarıyla ilişkilendirmeksizin iktisadi işletme adına tasdik ettirecekleri ayrı defterlerde izleyeceklerdir.

Detaylı bilgi için [email protected]

Hata: İletişim formu bulunamadı.

Devlet Memurları Kanunu, Türk Ticaret Kanun ve Gelir Vergisi Kanunları hükümleri birlikte incelendiğinde; Devlet memurlarının, anonim ve limitet şirket ortağı olmaları memuriyetlerine olumsuz etki etmez. Sermayesi paylara bölünmüş komandit ve eshamlı komandit şirketlerin komanditer ortakları olması da memuriyetlerine olumsuz

etki etmez. Ancak, memurlar anonim ve limitet şirketlerin yönetim ve denetiminde görev

alamazlar. Sermayesi paylara bölünmüş komandit ve eshamlı komandit şirketlerin komandite ortağı olamazlar. Komanditer ortağı olmalarında ise memuriyetlerine bir engel teşkil etmez.

Kaynak: DEVLET MEMURLARI ŞİRKETLERE ORTAK OLABİLİRLER Mİ? – Sabri Arpaç

|

|||||||||

|

|||||||||

İşyeri kira geliri olanlar % 15 götürü gider mağduru olmamak için bağış yolu ile gayrimenkulü 2 ye bölebilir mi ?-EVREN ÖZMEN

Bilindiği üzere 7601 sayılı kanun ile gayrimenkul sermaye iradı beyannamelerinde götürü gider % 25 den % 15 e düşürülmüştür.

Bu kapsamda 2019 mart döneminde verilecek beyannameler için şimdiden bazı işlemler yapılabilmektedir.

Hata: İletişim formu bulunamadı.

Kooperatifin saklamakla yükümlü olduğu defterler ve belgeler; yangın, su baskını veya yer sarsıntısı gibi bir afet veya hırsızlık sebebiyle ve kanuni saklama süresi içinde zıyaa uğrarsa tacir zıyaı öğrendiği tarihten itibaren on beş gün içinde ticari işletmesinin bulunduğu yer yetkili mahkemesinden kendisine zayi belgesi verilmesini isteyebilir.

Bu dava hasımsız açılır. Mahkeme gerekli gördüğü delillerin toplanmasını da emredebilir. Kooperatifin sona ermesi halinde ilgili belgeler 6102 sayılı Türk Ticaret Kanunu’nun 82’nci maddesi uyarınca on yıl süre ile Sulh Hukuk Mahkemesi tarafından saklanır.

Yönetim Kurulu Karar Defteri:

Yönetim kurulu karar defteri, kooperatif yönetim kurulunun, kooperatif yönetimi ile ilgili olarak aldığı kararların yazılacağı ciltli ve sayfa numaraları teselsül eden defterdir. Karar defterindeki kayıtların en az aşağıdaki bilgileri içermesi şarttır: a) Karar tarihi, b) Karar sayısı, c) Toplantıda hazır bulunanlar, d) Kararın içeriği, e) Üyelerin imzaları. Kararın, üyelerden birinin yaptığı öneri üzerine diğerlerinin yazılı onayı ile veya bazı üyelerin elektronik ortamda katılması suretiyle alındığı durumlarda bu husus ayrıca belirtilir. Kararın, üyelerden birinin yaptığı öneri üzerine diğerlerinin yazılı onayı ile alınması halinde imzaların bulunduğu kâğıt veya kâğıtlar karar defterine yapıştırılır. Kararların bütün üyelerin toplantıya elektronik ortamda katılması ve güvenli elektronik imza ile alınması halinde kararın güvenli elektronik imza ile imzalandığını belirten ifadenin karar metninde yer alması ve alınacak fiziki kararın deftere yapıştırılması şarttır. Kararın bazı üyelerin fiziki ortamda bazı üyelerin ise elektronik ortamda toplantıya katılması suretiyle alınması halinde ise karar metninde fiziki ortamda katılanların imzaları ile elektronik ortamda katılanların güvenli elektronik imza ile kararı imzaladıkları belirtilir ve fiziki karar metni karar defterine yapıştırılır. Yönetim kurulu toplantılarına elektronik ortamda katılım sağlanması halinde elektronik kayıtlar 6102 sayılı Türk Ticaret Kanunu’nun 65’inci maddesi uyarınca güvenli bir şekilde saklanır. Bir önerinin veya önerilerin ıslak imza ile imzalanması şeklinde alınan kararlar 6102 sayılı Türk Ticaret Kanunu’nun 390’ıncı maddesinin 4’üncü fıkrası uyarınca karar defterine yapıştırılır; aksi halde karar geçersizdir. Her yönetim kurulu üyesi alınan karara ilişkin muhalefetinin bir şerh ile karar metnine geçirilmesini isteyebilir. Üyelerin şerh yazma talebi hiçbir sebeple reddedilemez; şerh yazılmasına engel olunamaz. Şerh, sahibi dışında hiç kimse tarafından değiştirilemez

2017 OLAN TARİH 20 ARALIK 2017 TARİHLİ RESMİ GAZETE 7063 SAYILI KANUN İLE 2019 SONUNA ERTELENDİ-MALİ MÜŞAVİR EVREN ÖZMEN

Geçici Madde 72 – (Ek: 4/6/2008-5766/8 md.) (1) (1) 31/12/2019 tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda gelir vergisi tevkifatı yapılır.

a) Lig usulüne tabi spor dallarında;

1) En üst ligdekiler için % 15,

2) En üst altı ligdekiler için % 10,

3) Diğer liglerdekiler için % 5,

b) Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden % 5.

(2) Bu ödemeler üzerinden 94 üncü madde kapsamında ayrıca tevkifat yapılmaz. Bu gelirler için yıllık beyanname verilmez, diğer gelirler dolayısıyla beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmez. (

3) Bu maddenin yürürlüğe girdiği tarihten önce yapılmış olan ücret ve ücret sayılan ödemelerin vergilendirilmesinde 31/12/2007 tarihinde yürürlükte olan hükümler uygulanır.

(4) Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

T.C.

AFYONKARAHİSAR VALİLİĞİ

Defterdarlık Gelir Müdürlüğü

Sayı: 63611781-140[38-2014/4]-34

30.11.2016

Konu: Münfesih kooperatifin harç, damga vergisi muafiyeti

İlgide kayıtlı özelge talep formunuzda; 1988, 1989, 1990 ve takip eden yılların olağan genel kurul toplantılarını yapmayan Kooperatifinizin, Kooperatifler Kanununun 81 inci maddesi ve ana sözleşmenin 85 inci maddesinin (6) numaralı bendi hükmü yerine gelmediğinden münfesih duruma geldiği, … Asliye Ceza Hukuk Mahkemesinin gerekçeli kararı doğrultusunda Kooperatifinizin tekrar faal duruma getirilmesi için 24.07.2014 tarihinde söz konusu yıllar ile 2013 yılı olağan genel kurul toplantısının yapıldığı belirtilerek, bu toplantılarda oy birliği ile kabul edilen bilançolar ve gelir gider tablolarının 6102 Sayılı Türk Ticaret Kanununa 6335 Sayılı Kanunun 38 inci maddesi ile eklenen geçici 7 nci maddeye göre harç ve damga vergisinden muaf olup olmadığının bildirilmesi istenilmektedir.

Bilindiği üzere, 492 Sayılı Harçlar Kanununun 38 inci maddesinde, noter işlemlerinden bu kanuna bağlı (2) sayılı tarifede yazılı olanların noter harcına tabi olduğu, 40 ıncı maddesinde, noter harçlarını harca mevzuu olan işlemin yapılmasını isteyen kişilerin ödemekle mükellef olduğu belirtilmiş, 41 inci maddesinde ise, “Noter harçları (2) sayılı tarifede yazılı işlemlerden değer veya ağırlık ölçüsüne göre nispi, işlemin nevi ve mahiyetine göre maktu esas üzerinden alınır.” hükmüne yer verilmiştir. Ancak, söz konusu Kanunda kooperatiflere ilişkin herhangi bir muafiyet ve istisna hükmüne yer verilmemiştir.

Öte yandan, 488 sayılı Damga Vergisi Kanununun 1 inci maddesinde ise, anılan Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu; 3 üncü maddesinde damga vergisinin mükellefinin kağıtları imza edenler olduğu; 9 uncu maddesinde bu Kanuna ekli (2) sayılı tabloda yazılan kağıtların damga vergisinden müstesna olduğu hüküm altına alınmıştır. Ancak söz konusu tabloda konut yapı kooperatiflerinin damga vergisi muafiyeti ile ilgili herhangi bir hüküm yer almamaktadır.

Diğer taraftan, 6102 sayılı Türk Ticaret Kanununun 6335 sayılı Kanunun 38 inci maddesi ile eklenen geçici 7 nci maddesinde,

“(1) Bu Kanunun yürürlüğe girdiği tarihten itibaren iki yıl içinde aşağıdaki halleri tespit edilen ya da bildirilen anonim ve limited şirketler ile kooperatiflerin tasfiyeleri ve ticaret sicilinden kayıtlarının silinmesi, ilgili kanunlardaki tasfiye usulüne uyulmaksızın bu madde uyarınca yapılır.

…

d) Sebebi ne olursa olsun aralıksız son beş yıla ait olağan genel kurul toplantıları yapılamayan anonim şirketler ve kooperatifler.

…

(4) Ticaret sicili müdürlüklerince;

…

b) 559 sayılı Kanun Hükmünde Kararname gereğince sermaye artırımında bulunmayarak münfesih olan şirketlere yapılacak ihtarda; ortaklarından, yönetici veya denetçilerden ya da müdürlerinden tebliğ tarihinden itibaren iki ay içinde tasfiye memurunun bildirilmesi, aksi takdirde, bu madde hükümlerine göre ticaret sicili kayıtlarından unvanın silineceği, şirkete ait malvarlığının unvana ilişkin kaydın silindiği tarihten itibaren on yıl sonra Hazineye intikal edeceği ve bunun kesin olduğu açıkça yazılır.

c) Bu fıkranın (b) bendinde belirtilen şirketler dışında kalan kapsam dahilindeki diğer münfesih şirketler ile kooperatiflerden ayrıca, faaliyetlerine devam etme isteğinde bulunmaları halinde münfesih olma nedenini ortadan kaldıran işlemlerin yapılarak ispat edici belgelerin bildirilmesi istenir.”

hükmü yer almakta olup; aynı maddenin 13 üncü fıkrasında ise, bu madde uyarınca yapılacak tescil ve kayıt silme işlemlerinin her türlü harçtan, bu işlemler için düzenlenecek kağıtların damga vergisinden müstesna tutulacağı belirtilmiştir.

Yukarıda yer alan hükümler çerçevesinde, gerek 492 Sayılı Harçlar Kanununda gerekse 488 sayılı Damga Vergisi Kanununda münfesih durumda iken mahkeme kararı ile tekrar faal duruma geçen kooperatiflerin gelir ve gider tabloları ile bilançoların onaylanması aşamasına yönelik herhangi bir muafiyet ve istisna hükmünün yer almadığı, ayrıca 6102 sayılı Kanunun geçici 7 nci maddesinde belirtilen istisna hükmünün kooperatiflerin tasfiyesi ve ticaret sicilinden kayıtların silinmesine ilişkin olduğu dikkate alındığında, özelge talebinize konu bilanço ve gelir tablolarının maktu damga vergisine ve noterde işlem görmesi durumunda noter harcına tabi tutulması gerekmektedir.

Bilgi edinilmesini rica ederim.

6183 sayılı Kanun’da yer alan ihtiyati hacze veya ihtiyati haciz ile birlikte ihtiyati tahakkuka karşı dava açma süresi, ödeme emri ile mükelleflere tanınacak ödeme veya mal bildiriminde bulunma süreleri, ödeme emrine karşı dava açma süresi, teminatlı alacaklarda teminatın paraya çevrilmesinden önce borçluya verilecek süre 7061 sayılı Kanun’la 7 günden 15 güne çıkartıldı.

6183 sayılı Kanun’da yapılan bu süre değişiklikleri 1.1.2018 tarihinde yürürlüğe girecek. Bu hususa hak kaybına yol açmamak için dikkat etmek gerekiyor. 1.1.2018’den önce uygulanan veya tebliğ edilen işlemlerde dava açma süresi, yine 7 gündür. Hele yıl son günlerinde mali idarenin zamanaşımı düzenlemelerine takılmamak için ödeme emri tebliğlerini yoğunlaştırdığı dikkate alındığında, konunun önemi daha fazla ortaya çıkmaktadır.

[youtube https://www.youtube.com/watch?v=CnSJuPo8JPo&w=560&h=315]

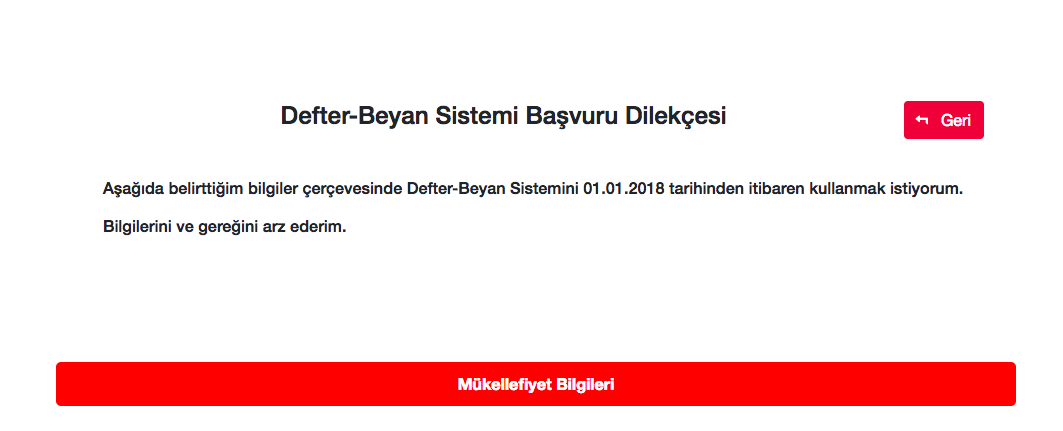

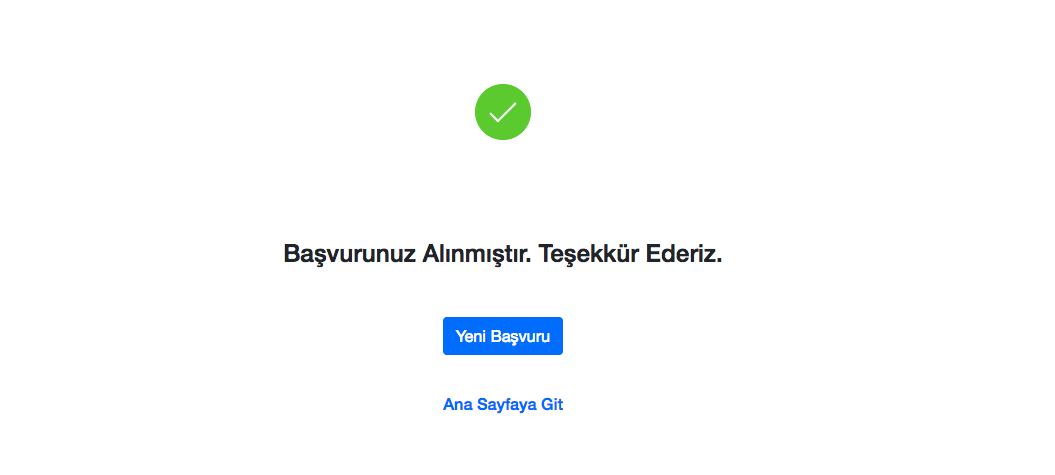

Defter Beyan Başvurusu nasıl yapılır ? Resimli Anlatım-Mali Müşavir Evren ÖZMEN

1-www.defterbeyan.gov.tr adresine girilir

2-Yeşile başvuru yapınıza basınız- Kullanıcı adı ve şifrenizi yazınız

2-Yeşile başvuru yapınıza basınız- Kullanıcı adı ve şifrenizi yazınız

3-Kimin adına başvuru yapacağınızı seçiniz

4-Başvuru dilekçesinde eksik yerler yazılır

5-Ön izleme yapılır. Sonra kutucuk işaretlenir

6-Ön izleme ekranından başvura basılır

Sorularınız için EVREN ÖZMEN

Hata: İletişim formu bulunamadı.