detaylı bilgi için info@ozmconsultancy.com

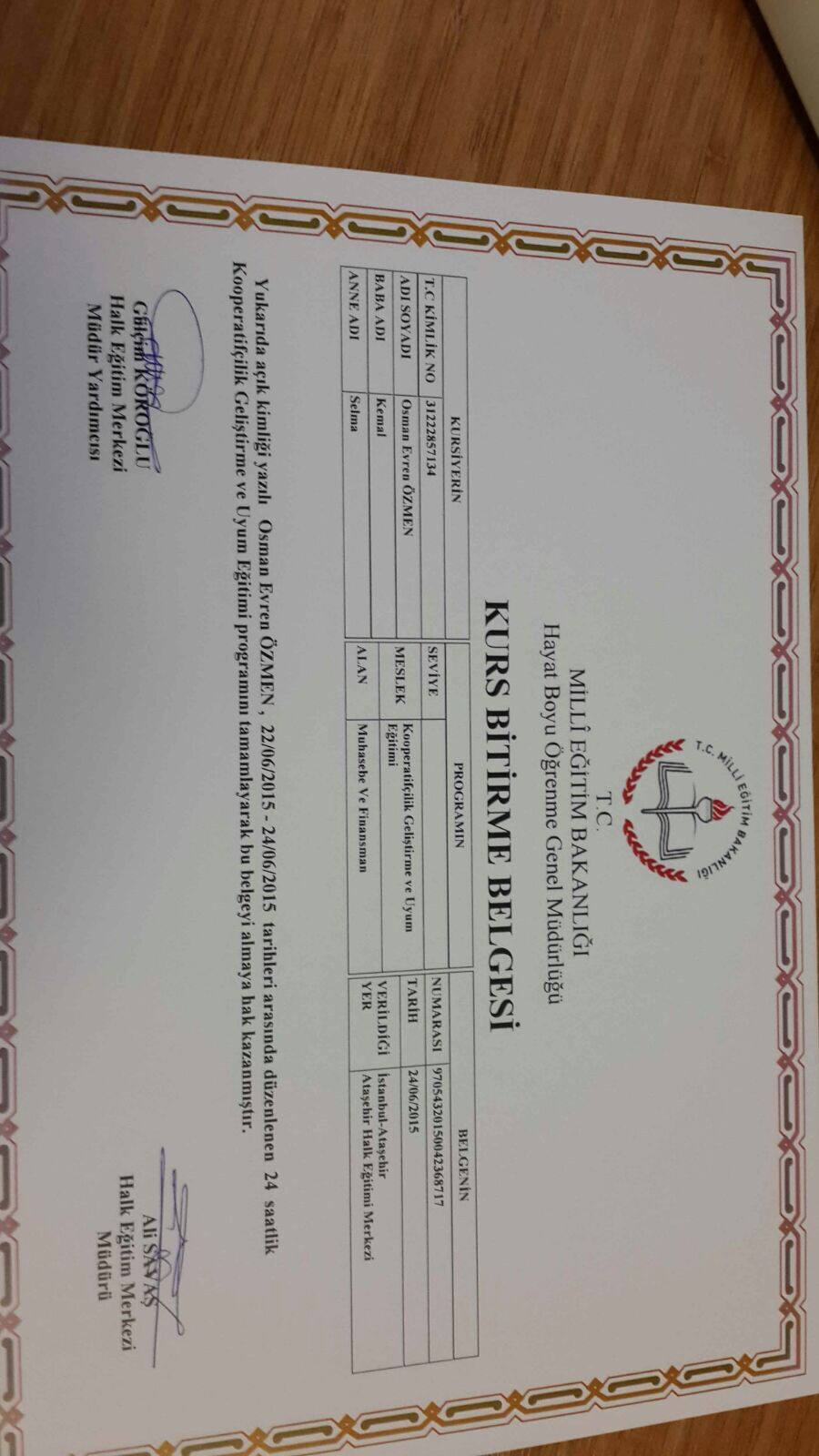

Kemal özmen Tarafından verilen koop-gep eğitim seminerlerinin sertifikalarının dağıtımı başlamıştır.

Kemal özmen Tarafından verilen koop-gep eğitim sertifikaları Ataşehir Halk eğitim merkezi Tarafından verilmeye başlanmıştır

Balkonu Mutfağa eklemek kat mülkiyeti kanununa göre yasak mıdır ?

| Y18HDEsas : 2014/17734Karar : 2015/1734Tarih : 10.02.2015 | BAĞIMSIZ BÖLÜMÜN İÇİNDE TADİLAT YAPILMASI BAĞIMSIZ BÖLÜMÜN İÇİNDEKİ ORTAK YERLER ORTAK YERLER ( Bağımsız Bölümün İçindeki ) BAĞIMSIZ BÖLÜM İÇİNDEN GEÇEN SIHHİ TESİSAT ( Ortak Yerler ) ODANIN MUTFAK HALİNE GETİRİLMESİ Kat maliklerinden her biri 19. madde de belirtildiği üzere kendi bağımsız bölümünde değişiklik yaparken anayapının sıhhi tesisat projesine aykırılık oluşturmamaya özen göstermelidir. Kendi bağımsız bölümünde oda olarak gösterilen yeri, anataşınmazın onaylı mimari projesine aykırı olarak, mutfak haline dönüştürerek kullandığı anlaşılan kat maliki aleyhine açılan müdahalenin önlenmesi davasında: Davalının mutfağının yerinin değiştirilmesi sebebiyle verdiği rahatsızlık konusunda davacının tüm delilleri toplanıp, Davalının kendi bağımsız bölümünde gerçekleştirdiği onarım, tesis ve değişikliğin anayapının sıhhi tesisat projesini değiştirip değiştirmediği ya da ortak tesisata zarar verip vermediği hususunda yeniden bilirkişi incelemesi yaptırılarak oluşacak sonuç doğrultusunda karar verilmesi gerekirken; yetersiz araştırma ve eksik incelemeye dayalı olarak yerinde olmayan gerekçeyle davanın reddine hükmedilmesi doğru görülmemiştir.fk |

Site bahçesinde bir bölümü çitle çevirip sebze ekilmesi – ortak alan müdahale- Kat mülkiyeti kanunu 19. Daire

| Y18HDEsas : 2014/12750Karar : 2015/1628Tarih : 09.02.2015 | SİTE BAHÇESİNİN ÇİTLE ÇEVRİLMESİ ORTAK ALANA MÜDAHALE ( Site Bahçesinin Çitle Çevrilip Sebze Fidesi Ekilmesi ) Ortak alana müdahalenin önlenmesi ve eski hale getirilmesi istemi ile açılan davada: Kat mülkiyetli anataşınmazın bahçesinin 33,496 m²`lik kısmının davalı tarafça çitle çevrilerek sebze ekilmek suretiyle kullanıldığı ve bu alanın ortak yer olduğu anlaşılmış olduğundan; Ortak yere müdahalenin önlenmesi ile çitin ve sebze fidelerinin kaldırılmasına karar verilmesi gerekirken, davanın reddi yolunda hüküm kurulması doğru görülmemiştir.fk |

DAVA VE KARAR:

Dava dilekçesinde, ortak alana müdahalenin önlenmesi ve eski hale getirilmesi istenilmiştir.

Mahkemece davanın reddine karar verilmiş, hüküm davacı tarafından temyiz edilmiştir.

Temyiz isteminin süresi içinde olduğu anlaşıldıktan sonra dosyadaki bütün kağıtlar okunup gereği düşünüldü:

YARGITAY 18. HUKUK DAİRESİ KARARI:Davacı dava dilekçesinde, davalıların anataşınmazın ortak yerlerinden olan bahçesinin bir kısmını çitle çevirerek sebze ekmek suretiyle yaptıkları ortak alana müdahalenin önlenmesini ve söz konusu çitin ve sebze fidelerinin kaldırılarak bahçenin eski hale getirilmesini istemiş,

Mahkemece davalının kullandığı dava konusu yerin site içerisinde, kendisinin arsa payına düşen bağımsız bölüm içerisinde yer aldığı, davalının davacıya herhangi bir müdahalesinin olmadığı gerekçesiyle davanın reddine karar verilmiştir.

634 sayılı Kat Mülkiyeti Yasası`nın 19. maddesinin ikinci fıkrasına göre kat maliklerinden biri, kat maliklerinin beşte dördünün yazılı rızası olmadıkça anataşınmazın ortak yerlerinde inşaat, onarım, tesis ve değişiklik yaptıramaz.

Dosya içindeki bilgi ve belgelerden, yargılama sırasında yerinde yapılan bilirkişi incelemesi sonucu düzenlenen rapor içeriğinden;

Kat mülkiyetli anataşınmazın bahçesinin 33,496 m²`lik kısmının davalı tarafça çitle çevrilerek sebze ekilmek suretiyle kullanıldığı ve bu alanın ortak yer olduğu anlaşılmıştır.

Sözü edilen ortak yerin bir kısmının çitle çevrilerek sebze ekilmesinin yukarıda belirtilen Yasa hükmüne aykırı olduğu dikkate alınarak, mahkemece ortak yere müdahalenin önlenmesi ile çitin ve sebze fidelerinin kaldırılmasına karar verilmesi gerekirken yazılı gerekçe ile davanın reddi yolunda hüküm kurulması doğru görülmemiştir.

SONUÇ:

Bu itibarla yukarıda açıklanan esaslar gözönünde tutulmaksızın yazılı şekilde hüküm tesisi isabetsiz, temyiz itirazları bu nedenlerle yerinde olduğundan kabulü ile hükmün ( BOZULMASINA), oybirliği ile karar verildi.

Kooperatif davaları hangi yargıtay dairesinde görülür ?- M A L İ M Ü Ş A V İ R E V R E N Ö Z M E N

Kooperatifler hukukundan kaynaklanan davalar sonucu verilen hüküm ve kararların temyiz inceleme görevi 23. Hukuk Dairesi ’ne ait bulunmaktadır

Kooperatif aidatlarının inşaatı gerçekleştirmesi hakkında

| Y23HDEsas : 2014/2459Karar : 2014/5074Tarih : 02.07.2014 | —

— |

DAVA VE KARAR:

Taraflar arasındaki kooperatif üyeliğinin tespiti davasının yapılan yargılaması sonunda ilamda yazılı nedenlerden dolayı davanın reddine yönelik olarak verilen hükmün davacı vekilince duruşmalı olarak temyiz edilmesi üzerine ilgililere çağrı kağıdı gönderilmişti. Belli günde davalı kooperatif vekili Av. F… Ş… gelmiş diğer taraflardan gelen olmadığından onların yokluğunda duruşmaya başlanarak hazır bulunan avukatın sözlü açıklaması dinlenildikten ve temyiz dilekçesinin süresinde olduğu anlaşıldıktan sonra dosya incelendi, gereği konuşulup düşünüldü.

YARGITAY 23. HUKUK DAİRESİ KARARI:Davacı vekili, müvekkili ile davalı şirket arasında imzalanan 31.05.1998 tarihli sözleşme uyarınca, eski ünvanı Jetpa Toplu Konut Yapı Kooperatifi olan diğer davalı kooperatif bünyesinde yapılacak Jetkent-2 Projesinde inşa edilecek binalardan 23 blok 1102 numaralı bağımsız bölümün 11.292.270.000,00 TL bedelle müvekkili tarafından satın alınıp bedelinin peşin ve taksitler halinde tam ve eksiksiz olarak ödendiğini ve ödenen bedelin inşaatın yapımında kullanıldığını, ancak davalı kooperatifin yeni yönetiminin davalı şirketten konut satın alan kişileri üyeliğe kabul etmemekte veya yeni üye stasüsünde kabul ederek fazladan ödeme talep ettiğini, davalı kooperatifin konutların diğer davalı şirket tarafından satıldığını, taraflar arasında bu konuda sözleşme olduğunu, müvekkili tarafından yapılan tüm başvurulara rağmen davalı kooperatifin müvekkilini üye olarak kabul etmediğini ileri sürerek, dava konusu bağımsız bölüm yönünden bunun mümkün olmaması halinde aynı nitelikli bir daire yönünden müvekkilinin üyeliğinin tespit ve tesciline karar verilmesini talep ve dava etmiştir.

Davalı kooperatif vekili, müvekkiline bu davada husumet düşmeyeceğini, zira davacının diğer davalı şirket ile sözleşme yaptığını, ayrıca bu sözleşmenin resmi şekilde yapılmadığını, bu nedenle geçerli olmadığını, Sanayi ve Ticaret Bakanlığı`nın gönderdiği talimattan çok daha sonra davacının ileri sürdüğü sözleşmenin imzalandığını, ortaklık kaydının genel kurul tarafından yetkilendirilen yönetim kurulunun görevi olduğunu, davacının sözleşme imzaladığı şirkete karşı dava açması gerektiğini savunarak, davanın reddini istemiştir.

Diğer davalı Jetpa Sınai Ürünleri Paz. Ltd. Şti. vekili, davaya konu olan meskenlerin yapımının başlangıçta müvekkili şirket tarafından üstlenildiğini ve diğer davalı kooperatifin verdiği yetkiye dayalı olarak reklam, pazarlama ve satışının müvekkili şirket tarafından yapıldığını ve davacı ile de 31.05.1998 tarihinde sözleşme imzalandığını, davacının ödemelerini müvekkili şirkete yaptığını, ancak Sanayi ve Ticaret Bakanlığı`nın yaptığı teftiş sonrası müvekkilinin yaptığı işi sonlandırmak zorunda kaldığını, müvekkili ile sözleşme imzalayan müşterilerle ilgili olarak verilen taahhütlerinin davalı kooperatife geçtiğini, ancak davalı kooperatifin bazı kişileri üyeliğe kabul ettiğini, daha sonra değişen yönetimle birlikte talepleri reddettiğini, müvekkilinin sözleşme ile yüklendiği edimleri yerine getirdiğini belirterek, müvekkili yönünden davanın reddini talep etmiştir.

Mahkemece iddia, savunma, bilirkişi kurulu raporları ve tüm dosya içeriğine göre; davacı ile davalı şirket arasında 31.05.1998 tarihinde adi yazılı şekilde satış sözleşmesi imzalandığı, bu sözleşmede davacının diğer davalı kooperatife ortaklığına ilişkin bir ibarenin bulunmadığı ve davalı kooperatifin sözleşmede taraf olmadığı, davacının sözleşme uyarınca edimini yerine getirmiş olsa dahi, dava konusu taşınmazın davalı kooperatif adına tescil edildiği, yapılan inceleme sonucu davacının davalı kooperatifle doğrudan bir ilişkisinin bulunmadığı, davacının üyelik için davalı kooperatife başvurusunun olmadığı, benzer uyuşmazlıklarda, davaların davalı kooperatif yönünden husumet nedeni ile reddedilip, şirket aleyhine açılan davaların ise alacak talebi yönünden kabul edilip bu kararların Yargıtay denetiminden geçtiği, somut olayda davacının sadece üyeliğinin tespit ve tescilini talep ettiği, alacak talebinde bulunmadığı gerekçesi ile davanın her iki davalı yönünden reddine karar verilmiştir.

Kararı, davacı vekili temyiz etmiştir.

Dosya içeriğinden davalı S.S. Çakmaklı Gölşehir Toplu Konut Yapı Kooperatifinin ilk ünvanının S.S Jetpa Toplu Konut Yapı Kooperatifi olduğu, dava konusu 1196 ada 1197 parsel sayılı taşınmazın 775 sayılı Yasa gereği 1995 yılında S.S Jetpa Toplu Konut Yapı Kooperatifine tahsis edildiği, inşaatın yapımının da davalı kooperatif tarafından üstlenildiği, davalı kooperatif ile diğer davalı şirket arasında 22.06.1995 tarihinde imzalanan hizmet sözleşmesi uyarınca davalı şirketin diğer davalı kooperatife iştirakçi teminini üstlendiğini ve davalı kooperatifin 26.06.1996 tarihli genel kurulunda hizmet sözleşmesinin onaylandığı anlaşılmaktadır.

Hizmet sözleşmesi kapsamında davacı ile davalı şirket arasında 31.05.2008 tarihli sabit fiyat garantili konut satış sözleşmesi imzalandığı ve bu sözleşme uyarınca davacının ödemelerde bulunduğu anlaşılmıştır. Davacı ile benzer şekilde daire satın alan bazı kişilerin ortaklığa kabul edildiği, ancak davacının da bulunduğu bir kısım kişilerin ise ortaklığa kabul edilmediği tespit edilmiştir.

Bu durumda davalılar arasındaki ilişkinin ve davalı şirketin hizmet sözleşmesi ile tahsil ettiği paraların ne şekilde tasarruf edildiği hususunun açıklığa kavuşturulması gerekir.

Mahkemece alınan 12.03.2013 tarihli son bilirkişi kurulu raporunda davacı ile aynı konumda bulunan bazı kişilerin kooperatife üye kaydedildiği ve davalı şirket tarafından davacı gibi konut satın alan kişilerden tahsil edilen paranın kooperatife aktarıldığı ve davalı şirketin kooperatifin temsilcisi gibi hareket ettiği hususları belirtilmiş ise de, açıklanan hususların tartışmasız ve kesin bir şekilde tespiti gerektiği gibi inşaatların yapıldığı tarihteki ortak sayısı ile genel kurul kararı gereğince toplanmasına karar verilen aidatlar ile fiilen gerçekleştirilen tahsilat miktarına göre inşaatların bulundukları seviyelere getirilmesinin mümkün olup olmadığı araştırılmamış olup, yapılacak araştırmada ortaklardan toplanacak aidatlarla bu inşaatın bulunduğu seviyeye getirilmesinin mümkün olup olmadığının anlaşılması ve inşaatın finanmanının davalı şirketçe yapıldığının kanıtlanması halinde davacının da kooperatif varlığı üzerinde hak sahibi olacağı dikkate alınmalıdır. Davalı kooperatif ile diğer davalı şirket arasındaki hukuki sorumluluk bağlantısının tereddüte mahal bırakmayacak şekilde ortaya çıkarılması ve 1163 sayılı Kooperatifler Kanunu`nun 23. maddesi de dikkate alınarak davalı kooperatifin, davacı ile benzer nitelik taşıyan diğer ortaklarına ne gibi bir uygulama yaptığının da kesin bir şekilde açıklığa kavuşturulması gerekir.

Bu durumda mahkemece, izah edilen hususlar üzerinde durulup, kooperatifler konusunda uzman bilirkişi kurulundan açıklamalı, gerekçeli ve denetime elverişli rapor alınıp tüm deliller birlikte değerlendirilmek sureti ile uygun sonuç dairesince bir karar verilmesi gerekirken, eksik incelemeye dayalı yazılı şekilde hüküm kurulmasında isabet görülmemiştir.

SONUÇ:

Yukarıda açıklanan nedenlerle, davacı vekilinin temyiz itirazlarının kabulü ile hükmün davacı yararına (BOZULMASINA), peşin alınan harcın istek halinde iadesine, kararın tebliğinden itibaren 15 gün içerisinde karar düzeltme yolu açık olmak üzere, oybirliğiyle karar verildi.

Kooperatif kira brüt bedel matrah

| Başlık | Kira Sözleşmesinde Kira Bedelinin Vergi Tevkifatı Dahil KDV Hariç Olarak Belirlenmesi Durumunda Gelir Stopajının Nasıl Hesaplanacağı hk. |

| Tarih | 13/09/2012 |

| Sayı | 19341373-2010-4731-GV.-95 |

İlgide kayıtlı özelge talep formunuzda, Bölge Müdürlüğünüzce öğrenci yurdu olarak kullanılmak üzere bağlı il ve ilçelerde bina kiralama yoluna gidildiği ve söz konusu kiralamalar için yapmış olduğunuz tip kira sözleşmelerinde kira bedelinin stopaj dahil KDV hariç tutar üzerinden tespit edildiği belirtilerek kira bedelinin stopaj dahil 10.000,00 TL olarak belirlendiği bir sözleşmede tahakkuk ettirilmesi gereken stopajın nasıl hesaplanacağı hususunda Başkanlığımız görüşü talep edilmektedir.

KURUMLAR VERGİSİ YÖNÜNDEN

193 sayılı Gelir vergisi Kanununun 70 inci maddesinin birinci fıkrasında gayrimenkul sermaye iradının tarifi yapılmış, ikinci fıkrasında da birinci fıkrada yazılı mal ve hakların ticari veya zirai bir işletmeye dahil bulunduğu takdirde bunların iratlarının ticari veya zirai kazancın tespitine müteallik hükümlere göre hesaplanacağı; üçüncü fıkrasında ise tüccarlara ait olsa dahi işletmeye dahil bulunmayan gayrimenkullerle haklar hakkında gayrimenkul sermaye iradıyla ilgili hükümlerin uygulanacağı belirtilmiştir.

Anılan Kanununun 94 üncü maddesinin birinci fıkrası ile kamu idare ve müesseseleri, iktisadi kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya zirai işletme hesabı esasına göre tespit eden çiftçilerin maddede bentler halinde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecbur oldukları, aynı fıkranın (5/a) bendinde 70 inci maddede yazılı mal ve hakların, (5/b) bendinde vakıflara (mazbut vakıflar hariç) ve derneklere ait gayrimenkullerin, (5/c) bendinde ise kooperatiflere ait gayrimenkullerin kiralanması karşılığında bunlara yapılan kira ödemelerinden tevkifat yapılacağı hükme bağlanmıştır.

Öte yandan, anılan Kanunun 96 ncı maddesinin ikinci fıkrasında vergi tevkifatının ücretler dışında kalan ödemelerde gayrisafi tutarlar üzerinden yapılacağı, kesilmesi gereken verginin ödemeyi yapan tarafından üstlenilmesi halinde bu verginin, bilfiil ödenen miktar ile ödemeyi yapanın yüklendiği verginin toplamı üzerinden hesaplanacağı hüküm altına alınmıştır.

1 seri no.lu Kurumlar Vergisi Genel Tebliğinin, “Dernek veya vakıflara ait taşınmazların kiralanması karşılığında yapılan kira ödemeleri” başlıklı (15.3.2.2.) bölümünde Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (5) numaralı bendi uyarınca, vakıflara (mazbut vakıflar hariç) ve derneklere ait taşınmazların kiralanması karşılığında, bunlara yapılan kira ödemelerinden gelir vergisi kesintisi yapılacağı ve mazbut vakıflar hariç, hiçbir ayrım yapılmaksızın tüm dernek veya vakıflara ödenen kira bedellerinden bu kesintinin yapılması gerektiği, “Diğer kurumlar vergisi mükelleflerine ait taşınmazların kiralanması karşılığında yapılan kira ödemeleri” başlıklı (15.3.2.3.) bölümünde Kurumlar Vergisi Kanununun 1 inci maddesinde sayılan kurumlar vergisi mükelleflerine (kooperatifler hariç) ait taşınmazların kiralanması karşılığında bunlara yapılan kira ödemelerinden vergi kesintisi yapılmayacağı, bu kurumların elde ettikleri kira gelirlerini ilgili hesap dönemine ait kurumlar vergisi beyannamesi ile beyan edileceği; aynı Genel Tebliğin “Devlete, özel idarelere, belediyelere ve köylere ait taşınmazların kiralanması karşılığında yapılan kira ödemeleri” başlıklı (15.3.2.4.) bölümünde ise Devlete, özel idarelere, belediyelere ve köylere ait taşınmazların kiralanması karşılığında, anılan kamu kurumlarına yapılan kira ödemeleri üzerinden vergi kesintisi yapılmayacağı belirtilmiştir.

Gayrimenkul sermaye iratlarında, iradı elde edenlerin mükellefiyet statülerine bağlı olarak bu geliri sağlayanlar tarafından Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (5) numaralı bendi uyarınca gelir vergisi kesintisi yapılması gerekmektedir.

Buna göre, Bölge Müdürlüğünüzce öğrenci yurdu olarak kullanılmak üzere kiralanan taşınmazların gelir vergisi mükelleflerine ait işletmelerin aktifinde yer alması ve Kurumlar Vergisi Kanununun 1 inci maddesinde sayılan kurumlar vergisi mükelleflerine (kooperatifler hariç), Devlete, özel idarelere, belediyelere ve köylere ait olması durumunda bunlara yapılan kira ödemeleri üzerinden vergi kesintisi yapılmayacaktır.

Öte yandan, söz konusu taşınmazların ticari, zirai veya kurumlar vergisine tabi olan işletmelerin aktifinde kayıtlı olmaması ve kooperatiflere, vakıflar (mazbut vakıflar hariç) ve derneklere, sendikalara, ticaret odalarına, sanayi odalarına, ticaret borsalarına, esnaf odaları ve bunların birlikleri ile diğer mesleki kuruluşlara ait oda ve birliklere, siyasi partilere, emekli ve yardım sandıklarına ait olması halinde bunlara yapılan kira ödemeleri üzerinden gelir vergisi tevkifatı yapılması gerekmektedir.

KATMA DEĞER VERGİSİ YÖNÜNDEN

KDV Kanununun;

-1/3-f maddesinde, Gelir Vergisi Kanununun 70 inci maddesinde belirtilen mal ve hakların Türkiye’de kiralanması işlemlerinin katma değer vergisine tabi olduğu belirtilmiş,

-17/4-d maddesinde iktisadi işletmelere dahil olmayan gayrimenkullerin kiralanması işlemleri katma değer vergisinden istisna edilmiş,

-20 nci maddesinde, teslim ve hizmet işlemlerinde matrahın, bu işlemlerin karşılığını teşkil eden bedel olduğu, bedel deyiminin, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade ettiği,

-24/c maddesinde, vade farkı, fiyat farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerlerin matraha dahil olduğu,

hüküm altına alınmıştır.

Bu hüküm ve açıklamalar çerçevesinde, Bölge Müdürlüğünüzce kiralanan yurtlara ilişkin yapılan kira ödemelerinde katma değer vergisinin stopaj dahil bedel üzerinden hesaplanması gerekmektedir.

Bilgi edinilmesini rica ederim

Kooperatif hissesi satışında gelir vergisi

Kooperatif üyeleri farklı gerekçelerle kooperatif hisselerini ya da evlerini satabiliyorlar. Böyle bir durumda da sürprizle karşılaşabiliyorlar. Söz konusu sürprizler vergiyle ilgili olanlar…

HİSSE SATIŞI

Kooperatif üyeleri, kooperatif hisselerini sattıklarında gelir vergisi ödemek durumunda kalabiliyorlar. Ödenecek vergi de satış gününe kadar ödenen “aidatların toplamı ile satış bedeli arasındaki fark” üzerinden hesaplanıyor. Sözcü’nün haberine göre, ayrıca ortaya vergi çıkmasında, kooperatife ne zaman girildiği önemli değil. İster 5 yıl ister 15 yıl önce olsun fark etmiyor.

Hisse satışında ortaya çıkan kazanç “değer artış kazancı” oluyor. Kazanç tespit edilirken de kooperatife ödenen aidatlar, satışın yapıldığı ay hariç olmak üzere, ÜFE (2005 öncesi için TEFE) oranında endekslemeye tabi tutuluyor. Ancak hemen belirtelim endeksleme yapılması için artış oranının “yüzde 10 ve üzerinde” olması gerekiyor.

Satış dolayısıyla ortaya bir kazanç çıkmışsa, kazanç üzerinden istisna düşüldükten sonra kalan tutarın beyan edilmesi gerekiyor. Değer artış kazançlarında 2015 yılı için uygulanacak ”İstisna tutarı 10 bin 600 lira”. İstisna harici kısım gelir vergisine tabi.

KOOPERATİF EVİNİN SATIŞI

Kooperatif yoluyla edinile gayrimenkulleri satışında iktisap diğer bir ifade ile ”edinme tarihi önemli”. Kauna göre, kooperatif üyelerine, bu sıfatları dolayısıyla tahsis edilen gayrimekuller ”tahsis tarihinde” edinilmiş sayılıyor.

Özellikleri dikkat edilmesi gereken bir nokta edime tarihi ile ilgili. Buna göre, edime olayı, ”tapu tarihinde değil, evi tahsis tarihide”, ortaklar tarafından gerçekleşmiş sayılıyor.

İktisap tarihinden itibaren de 5 yıl içide satılan gayrimenkullerden elde edilen kazanç, vergiye tabi. Kazancın hesaplanmasında, maliyet bedeli ile satış tutarı karşılaştırılıyor. Elde edilen kazamcın istisa tutarını aşan kısmı, gelir vergisine tabi tutuluyor

idareden yapı kooperatifi kuruluşu izni alınmasını müteakip yapılacak iş ve işlemler nelerdir?

- İdareden yapı kooperatifi kuruluşu izni alınmasını müteakip yapılacak iş ve işlemler nelerdir?

Kuruluş izni verilen kooperatife ait anasözleşmeler, ilk genel kurul toplantısına kadar görev yapmak üzere belirlenen yönetim kurulunca Ticaret Sicil Memurluğuna götürülerek kooperatifin tescili talep edilir. Ayrıca 1163 sayılı Kooperatifler Kanunu’nun 3. maddesinde sayılan hususların ilanı için ilan beyannamesi tanzim edilir. Bu beyannamede bulunan hususlar Ticaret Sicil Gazetesi’nde ilan edilir.

Yapı kooperatifi kuruluşunda istenilen belgeler nelerdir?

Yapı kooperatiflerinin kuruluşunda Çevre ve Şehircilik İl Müdürlüğünden temin edilecek örnek başvuru formunun usulüne uygun olarak doldurulması ve formun ekinde;

1- Her sayfasının kurucular (en az yedi kurucu ortak) tarafından imzalanmış noter tasdikli 6 adet kooperatif anasözleşmesinin olması,

2- Unvan, merkez, süre ve ilk genel kurul toplantısına kadar görev yapacak yönetim ve denetim kurul üyeleri ile ilgili bölümlerin doldurulmuş olması,

3- Sermaye ve paylar ile ilgili 7. ve 8. Maddelerin boş kısımlarının kurucu ortak sayısına bağlı olarak doldurulmuş olması,

4- Anasözleşmenin son sayfasında yer alan ve kurucuların Adı ve Soyadı, T.C. Kimlik No, Tabiiyet, Sermaye Taahhüdü, Ödediği Sermaye ve İmza bölümlerinin uygun olarak doldurulmuş olması,

5- 1163 sayılı Kanunun 4. maddesine göre kurucular tarafından taahhüt edilen nakdi sermayenin 1/4 ‘ünün, ticaret siciline tescil ve ilanıyla tüzel kişiliği kazandıktan sonra kooperatif ya da kooperatif birliği hesabına aktarılmak üzere kurucu ortaklarca anasözleşmede belirtilen ilk yönetim kurulu üyelerinden birine ödenmesi ve bu hususun kooperatif kuruluş izin başvuru formunda beyan edilmesi,

6- Kurucu ortakların aynı türden başka bir kooperatife yönetim kurulu üyesi olmadığına dair bir taahhütname vermesi,

7- Kooperatif unvanlarında kamu kurum ve kuruluşlarının isimlerinin kullanılmaması ve Türk Ticaret Kanununun 48. Maddesinde belirtilen hususlara dikkat edilmesi,

8- Küçük Sanayi Sitesi Yapı Kooperatiflerinin kurulmasında ortakların anasözleşmenin ilgili maddelerinde belirtilen ortaklık şartlarını taşıdıklarını belirtir Sanayi ve Ticaret Odaları veya Vergi Dairelerinden verilmiş belgelerin sunulması, gerekmektedir.

Yapı Kooperatifi kuruluşu için hangi idareye başvurmak gerekir?

- Yapı Kooperatifi kuruluşu için hangi idareye başvurmak gerekir?

Yapı kooperatiflerinin kuruluş işlemleri için kooperatifin merkezinin bulunacağı İlin Çevre ve Şehircilik İl Müdürlüğüne müracaat edilir.

Yapı Kooperatifi Türleri nelerdir?

Yapı kooperatifleri Konut Yapı Kooperatifi, Toplu İşyeri Yapı Kooperatifi ve Küçük Sanayi Sitesi yapı kooperatifi olmak üzere üç türdür.

Ticari elektronik ileti-Tüketici kanunu

İKİNCİ BÖLÜM

Ticari Elektronik İletiler

Ticari elektronik iletiler ve onay

MADDE 5 – (1) Hizmet sağlayıcının, mal ve hizmetlerini tanıtmak, pazarlamak, işletmesini tanıtmak ya da kutlama ve temenni gibi içeriklerle tanınırlığını artırmak amacıyla alıcıların elektronik iletişim adreslerine gönderdiği ticari elektronik iletiler için kendisi tarafından önceden onay alınır. Onay, reddetme hakkı kullanılıncaya kadar geçerlidir.

Onay gerektirmeyen durumlar

MADDE 6 – (1) Alıcının kendisiyle iletişime geçilmesi amacıyla iletişim bilgilerini vermesi hâlinde, temin edilen mal veya hizmetlere ilişkin değişiklik, kullanım ve bakıma yönelik ticari elektronik iletiler için ayrıca onay alınmaz.

(2) Devam eden abonelik, üyelik veya ortaklık durumu ile tahsilat, borç hatırlatma, bilgi güncelleme, satın alma ve teslimat veya benzeri durumlara ilişkin bildirimleri içeren iletiler ile hizmet sağlayıcıya ilgili mevzuatla getirilen bilgi verme yükümlülüğü durumlarında önceden onay alma zorunluluğu aranmaz. Ancak bu tür bildirimlerde herhangi bir mal veya hizmet özendirilemez veya bunların tanıtımı yapılamaz.

(3) Tacir veya esnaf olan alıcıların elektronik iletişim adreslerine gönderilen ticari elektronik iletiler için önceden onay alınması zorunlu değildir. Ancak tacir ve esnafların 9 uncu maddede yer alan reddetme hakkını kullanması halinde onayları alınmadan ticari elektronik ileti gönderilemez.

(4) Sermaye piyasasına ilişkin mevzuat uyarınca aracılık faaliyetinde bulunan şirketlerce müşterilerine bilgilendirme amaçlı gönderilen ticari elektronik iletiler için onay alınması zorunlu değildir.

Onayın alınması

MADDE 7 – (1) Onay, yazılı olarak veya her türlü elektronik iletişim aracıyla alınabilir. Onayda, alıcının ticari elektronik ileti gönderilmesini kabul ettiğine dair olumlu irade beyanı, adı ve soyadı ile elektronik iletişim adresi yer alır.

(2) Fiziki ortamda alınan onayda, onayı verenin imzası aranır.

(3) Onayın elektronik ortamda alınması durumunda, onayın alındığı bilgisi, reddetme imkânı da tanınmak suretiyle, alıcının elektronik iletişim adresine aynı gün içinde iletilir.

(4) Alıcının elektronik iletişim adresine ticari elektronik ileti gönderilerek onay talebinde bulunulamaz.

(5) Onay; abonelik, satış ve üyelik sözleşmesi gibi bir sözleşmenin içeriğine dahil edilerek alınıyorsa sözleşmenin sonunda, olumlu irade beyanından veya imzadan önce, ticari elektronik ileti kenar başlığı altında, reddetme imkanı da tanınarak en az on iki punto ile yazılarak alınır.

(6) Acentelik, özel yetkili işletme ya da bayilik sözleşmesindeki taraflardan birine verilen onay; bu sözleşmeye konu mal, hizmet veya marka ile sınırlı olarak sözleşmenin diğer tarafı için de verilmiş kabul edilir.

(7) Hizmet sağlayıcı aldığı onayı, kendi mal veya hizmetleri ile birlikte olmak kaydıyla promosyon olarak sunulan mal ve hizmetler için de kullanabilir. Ancak bu promosyon ilişkisinin bir sözleşmeye bağlı olma şartı aranır.

(8) Onay metninde, olumlu irade beyanı önceden seçilmiş olarak yer alamaz.

(9) Hizmet sağlayıcı, alıcıdan ticari elektronik ileti onayı vermesini, sunduğu mal ve hizmetin temini için ön şart olarak ileri süremez.

(10) Onayın alındığına ilişkin ispat yükümlülüğü hizmet sağlayıcıya aittir.

SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODALARI YÖNETMELİĞİNDEDEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

4 Ağustos 2015 SALI

Resmî Gazete

Sayı : 29435

YÖNETMELİK

Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden:

SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODALARI YÖNETMELİĞİNDE

DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

MADDE 1 – 21/2/1990 tarihli ve 20440 sayılı Resmî Gazete’de yayımlanan Serbest Muhasebeci Mali Müşavirler Odaları Yönetmeliğinin 3 üncü maddesinde yer alan “Geçici Kurul” tanımı ile “Serbest Muhasebeci ve Serbest Muhasebeci Mali Müşavir” tanımı yürürlükten kaldırılmış, “Meslek Mensubu”, “Mesleki Faaliyet” ve “Ruhsat” tanımları aşağıdaki şekilde değiştirilmiştir.

“Meslek Mensubu: Serbest Muhasebeci Mali Müşavirleri,”

“Mesleki Faaliyet: Kanun hükümleri uyarınca, Serbest Muhasebeci Mali Müşavir unvanı ile faaliyette bulunmayı,”

“Ruhsat: Serbest Muhasebeci Mali Müşavirlik ruhsatını,”

MADDE 2 – Aynı Yönetmeliğin 12 nci maddesinin birinci fıkrasının (k) bendinde yer alan “serbest muhasebeci ve” ibaresi yürürlükten kaldırılmıştır.

MADDE 3 – Aynı Yönetmeliğin 15 inci maddesinin birinci fıkrasının başına aşağıdaki cümle eklenmiştir.

“Odanın bir yıllık tahmini gelir ve gider bütçesi; Yönetim Kurulunca mevzuata uygun olarak Nisan ayı içinde hazırlanır ve gerekçesiyle birlikte Genel Kurula sunulur.”

MADDE 4 – Aynı Yönetmeliğin 16 ncı maddesinin birinci fıkrasının (b) bendinin (2) numaralı alt bendi aşağıdaki şekilde değiştirilmiştir.

“2) Nispi Aidat: Çalışanlar listesine kayıtlı meslek mensupları ile bu listeye kayıtlı olmasalar dahi mesleki şirketlere ortak olan meslek mensuplarından alınan aidattır. Oda üyelerinden; bireysel olarak mesleki faaliyette bulunanlar, bir önceki yıla ilişkin gelir vergisi beyannamesindeki mesleki kazancının, şirket ortağı olanlar ise dağıtılsın veya dağıtılmasın beyan edilen kurum kazancından payına düşen tutarın % 1’ini nispi aidat olarak öderler. Aidatların ödeme zamanları ile konuya ilişkin diğer usul ve esaslar Birlik tarafından belirlenir.”

MADDE 5 – Aynı Yönetmeliğin 24 üncü maddesinin altıncı fıkrasında geçen “Maliye ve Gümrük Bakanlığı’nın” ibaresi “Maliye Bakanlığı’nın” şeklinde değiştirilmiştir.

MADDE 6 – Aynı Yönetmeliğin 26/A maddesinin birinci fıkrasının (d) bendi yürürlükten kaldırılmıştır.

MADDE 7 – Aynı Yönetmeliğin 33 üncü maddesinin birinci fıkrasında geçen “serbest muhasebeci ve” ibaresi yürürlükten kaldırılmıştır.

MADDE 8 – Aynı Yönetmeliğin 34 üncü maddesinin birinci fıkrasında geçen “Serbest Muhasebecilik ve” ibaresi yürürlükten kaldırılmıştır.

MADDE 9 – Aynı Yönetmeliğin 35 inci maddesinin birinci fıkrasında geçen “Serbest Muhasebeci,” ibaresi yürürlükten kaldırılmıştır.

MADDE 10 – Aynı Yönetmeliğin 39 uncu maddesi başlığı ile birlikte aşağıdaki şekilde değiştirilmiştir.

“Tabela asılması

Madde 39 – Meslek mensuplarınca tabela asılması ihtiyaridir.

Tabela asılması halinde;

a) Tabelalarda; oda ve Birlik amblemi, meslek unvanı ile ad ve soyadı, ortaklık bürosu unvanı, şirket ise şirket unvanı varsa akademik unvanı, büronun adresi, telefon numarası, internet adresi ile elektronik posta adresi yer alabilir. Tabelada bu Yönetmelikte belirlenenlerin dışında unvan, deyim, yabancı dillerde yazılmış ifadeler ile sair şekiller, işaret, resim, fotoğraf ve benzerlerine yer verilemez.

b) Aynı büroda birlikte çalışma halinde, birlikte çalışan meslek mensuplarının ad ve soyadlarının, ortaklık şeklinde çalışılması durumunda ise ortaklık unvanının tabelada yer alması zorunludur.

c) Tabela, büronun bulunduğu binanın giriş kapısının yanına, giriş holü veya koridoruna ya da büro giriş kapılarının yanına asılabilir. Bina cephelerine, büro balkonu ve pencerelerine birden fazla tabela asılamaz, benzeri yazılar yazılamaz, ışıklı tabela kullanılamaz.

ç) Tabelaların mavi zemin üzerine beyaz yazılı olması ve bunlarda Birlik adına tescilli Mm logosunun kullanılması zorunludur.”

MADDE 11 – Aynı Yönetmeliğin 41 inci maddesi aşağıdaki şekilde değiştirilmiştir.

“Madde 41 – Meslek mensupları, hizmet verdikleri müşterilerle düzenleyecekleri sözleşmelerin bilgilerini, Birliğin belirleyeceği usul ve esaslar çerçevesinde bağlı oldukları odalara iletmek zorundadırlar.”

MADDE 12 – Aynı Yönetmeliğin 48 inci maddesinin üçüncü fıkrasında geçen “serbest muhasebeci ve” ibaresi yürürlükten kaldırılmıştır.

MADDE 13 – Aynı Yönetmeliğin 49 uncu maddesinin birinci fıkrasında geçen “Devlet Memurlarına” ibaresi “kamu görevlilerine” şeklinde değiştirilmiştir.

MADDE 14 – Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 15 – Bu Yönetmelik hükümlerini Serbest Muhasebeci Mali Müşavirler Odaları Yönetim Kurulları yürütür.

Kooperatiflerde geçici vergi

Daha az damga vergisi ödemek mümkün müdür ?

Damga Vergisi Kanunu uygulamasında nüsha ve suret ayrımı

|

| Tarih | 30/03/2010 | ||||||||

| Sayı | DV-19/2010-1/ Nüsha ve suret | ||||||||

| Kapsam | |||||||||

|

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Damga Vergisi Sirküleri/19

1- Giriş 488 sayılı Damga Vergisi Kanununun konusuna giren kağıtların vergilendirilmesinde nüsha ve suret ayrımında yaşanan tereddütlerin giderilmesine ilişkin açıklamalar bu Sirkülerin konusunu oluşturmaktadır. 2- Yasal Düzenleme 488 sayılı Kanunun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu, bu Kanundaki kağıtlar teriminin, yazılıp imzalanmak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade ettiği; 3 üncü maddesinde, damga vergisinin mükellefinin kağıtları imza edenler olduğu; 5 inci maddesinde, bir nüshadan fazla olarak düzenlenen kağıtların her nüshasının ayrı ayrı aynı miktar veya nispette damga vergisine tabi olduğu; Kanuna ekli (1) sayılı tablonun “IV- Makbuzlar ve diğer kağıtlar” başlıklı bölümünün 3 numaralı fıkrasında, tabloda yazılı kağıtlardan aslı 1,00 Türk Lirasından fazla maktu ve nispi vergiye tabi olanların resmi dairelere ibraz edilecek özet, suret ve tercümelerinin maktu (2010 yılı için 0,55 TL) damga vergisine tabi olduğu hükme bağlanmıştır. 3- Nüsha ve Suret Ayrımı ile Bu Kapsamda Değerlendirilen Kâğıtlara İlişkin Damga Vergisi Uygulaması Damga Vergisi Kanunu uygulamasında aynı hüküm ve kuvveti haiz olmak üzere birden fazla düzenlenmiş ve taraf/taraflarınca ayrıca imzalanmış olan kâğıtların her biri nüshadır. Bu kapsamda nüshalar, belli bir hususu ispat ve belli etmek üzere müstakilen ve aynı zamanda farklı mekanlarda ibraz edilebilir mahiyette olan kağıtlardır. Suret ise aslında bulunan ibarelerin aynısını taşıyan, fakat aslında bulunan imzaları taşımayıp aslına uygun olduğuna ilişkin onaylayanın imzasını veya kaşesini ihtiva eden kâğıtları ifade etmektedir. Taraf/taraflarınca düzenlenerek imzalanmış, diğer bir ifadeyle hukuken tekemmül etmiş bir kâğıdın usulüne uygun olarak çıkarılmış, ancak taraflarınca ayrıca imzalanmamış örnekleri surettir. Kâğıtların fotokopi ile çoğaltılmış örneklerinin de “Aslına uygundur” ya da “Aslı gibidir” şerhi ile onaylayanın imzası veya kaşesini ihtiva etmesi halinde mahiyeti itibarıyla suret; kâğıdın taraflarınca ayrıca imzalanması halinde ise nüsha olarak değerlendirilmesi gerekmektedir. Damga vergisine tabi kağıtlar bakımından düzenlenecek nüsha ve/veya çıkarılacak suret sayısına ilişkin olarak Damga Vergisi Kanununda herhangi bir belirleme bulunmamaktadır. Diğer taraftan, uygulamada örnek olarak düzenlendiği belirtilen kağıtlar bakımından, yukarıda yapılan açıklamalar dikkate alınarak bu kağıtların nüsha ya da suret olma durumlarının belirlenmesi ve buna göre damga vergisinin aranması gerekmektedir. Bu itibarla, mükelleflerce düzenlenen; – Kağıt nüshalarının birden fazla olması durumunda her bir nüsha ayrı ayrı aynı miktar veya nispette, – Kanuna ekli (1) sayılı tabloda yazılı şartları haiz kâğıtların resmi dairelere ibraz edilecek suretleri maktu, damga vergisine tabi bulunmaktadır. Duyurulur. Mehmet KİLCİ Gelir İdaresi Başkanı |

|||||||||

Kat maliklerinden izin almadan baz istasyonu kurulamaz-Planlı alanlar tip imar yönetmeliği

Özel mülkiyete tabi arsa ve binalarda ise Bilgi Teknolojileri ve İletişim Kurumunun uygun görüşü ile beş yılda bir yenilenmek ve 634 sayılı Kat Mülkiyeti Kanununa göre kat maliklerinin muvafakatı alınmak şartıyla ilgili idarelerden ruhsat alınarak elektronik haberleşme istasyonu kurulabilir.

Kooperatiflerde emsale dahil olmayan alanlar

Kooperatiflerde verilen avansların durumu -Mali Müşavir Evren Özmen

| Sayı |

: |

11395140-105[236-2012/VUK-1- . . .]–58433 |

04/06/2015 |

|

| Konu |

: |

Avukatların müvekkillerinden almış olduğu masrafların vergisel durumu. | ||

İlgide kayıtlı özelge talep formunuzda; … … A.Ş.’nin alacaklarının takibini üstlendiğiniz ve müvekkil kurum ile yapılan sözleşme gereği İcra Müdürlüklerine yatırılan icra takip masraflarının tarafınızca karşılanacağı, yapılan icra masraflarının borçlulardan tahsil edilmesi durumunda müvekkil kurumun bu masrafları tarafınıza ödeyeceği ancak dosya masraflarının borçlulardan tahsil edilmemesi durumunda ise ödediğiniz masrafların müvekkil şirket tarafından ödenmeyeceği, dolayısıyla bu durumun serbest meslek faaliyetinden doğan gider oluşturacağı belirtilerek, İcra Dairelerine ödenen masrafların gelir vergisi beyannamesinde gösterilip gösterilmeyeceği ve müvekkil firmaya belirtilen icra masrafları için düzenlenecek serbest meslek makbuzunda stopaj ve KDV hesaplanıp hesaplanmayacağı hususlarında Başkanlığımız görüşlerini talep ettiğiniz anlaşılmaktadır.

I- KATMA DEĞER VERGİSİ KANUNU YÖNÜNDEN:

3065 sayılı Katma Değer Vergisi (KDV) Kanununun;

1/1 inci maddesinde, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde Türkiye’de yapılan teslim ve hizmetlerin KDV ye tabi olduğu,

4/1 inci maddesinde, hizmetin teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemler olduğu ve bu işlemlerin, bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak, temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmamayı taahhüt etmek gibi şekillerde gerçekleşebileceği,

20 nci maddesinde, teslim ve hizmet işlemlerinde matrahın, bu işlemlerin karşılığını teşkil eden bedel olduğu; bedel deyiminin, malı teslim alan veya kendisine hizmet yapılan veyahut bunlar adına hareket edenlerden bu işlemler karşılığında her ne suretle olursa olsun alınan veya bunlarca borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamını ifade ettiği,

27/5 inci maddesinde ise serbest meslek faaliyetleri için ilgili meslek teşekküllerince tespit edilmiş bir tarife varsa hizmet bedelinin bu tarifede gösterilen ücretten düşük olamayacağı hüküm altına alınmıştır.

Buna göre, bahse konu müvekkil şirketin alacaklarının takibi esnasında tarafınızca icra dairelerine ödenen masrafların herhangi bir bedel eklenmeksizin aynen adı geçen müvekkil şirkete yansıtılması işleminde KDV hesaplanmayacaktır.

Ancak, tarafınızca söz konusu masrafların yansıtılması sırasında masraf tutarına ilaveten bir bedel alınması halinde ise bu bedel anılan müvekkil şirkete sunulan hizmetin karşılığını teşkil edeceğinden genel oranda KDV ye tabi tutulacaktır.

II- GELİR VERGİSİ VE VERGİ USUL KANUNU YÖNÜNDEN:

193 sayılı Gelir Vergisi Kanununun 65 inci maddesinde; “Her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır.

Serbest meslek faaliyeti; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır.”,

67 nci maddesinde; “Serbest meslek kazancı bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para ve ayınlar ve diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatlerden bu faaliyet dolayısıyla yapılan giderler indirildikten sonra kalan farktır.

Müşteri veya müvekkilinden, serbest meslek faaliyeti ile ilgili olmak üzere para ve ayın şeklinde alınan gider karşılıkları kazanca ilave edilir.

Amortismana tabi iktisadi kıymetlerin elden çıkarılması halinde Vergi Usul Kanununun 328 inci maddesine göre hesaplanan müspet fark kazanca eklenir.

Vergi, resim, harç, keşif, şahitlik, bilirkişilik ve ekspertiz gibi hususlara harcanmak üzere müşteri veya müvekkilden alınan ve tamamen bu hususlara sarf edilen para ve ayınlar kazanç sayılmaz.”,

68 inci maddesinde; “Serbest meslek kazancının tespitinde aşağıda yazılı giderler hasılattan indirilir:

1- Mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen genel giderler (İkametgâhlarının bir kısmını iş yeri olarak kullananlar, ikametgâh için ödedikleri kiranın tamamı ile ısıtma ve aydınlatma gibi diğer giderlerin yarısını indirebilirler. İş yeri kendi mülkü olanlar kira yerine amortismanı, ikametgâhı kendi mülkü olup bunun bir kısmını iş yeri olarak kullananlar amortismanın yarısını gider yazabilirler.).

…”,

94 üncü maddesinde; “Kamu idare ve müesseseleri, iktisadi kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya zirai işletme hesabı esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar.“,

96 ncı maddesinin birinci fıkrasında ise; “Vergi tevkifatı, 94 üncü madde kapsamına giren nakten veya hesaben yapılan ödemelere uygulanır. Bu maddede geçen hesaben ödeme deyimi, vergi tevkifatına tabi kazanç ve iratları ödeyenleri istihkak sahiplerine karşı borçlu durumda gösteren her türlü kayıt ve işlemleri ifade eder.”

hükümlerine yer verilmiştir.

Ayrıca, Kanunun 94 üncü maddenin birinci fıkrasının (2/b) alt bendinde ise; yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemeler üzerinden (2009/14592 sayılı B.K.K. ile 03.02.2009 tarihinden geçerli olmak üzere) % 20 oranında gelir vergisi tevkifatı yapılacağı belirtilmiştir.

Serbest meslek erbabının, müşterisinden veya müvekkilinden, serbest meslek faaliyetiyle ilgili olarak, para ve ayın şeklinde aldığı gider karşılıkları da, ayrıca hasılat sayılmıştır. Buna karşılık, vergi, resim, harç, keşif, şahitlik, bilirkişilik ve ekspertiz gibi alanlarda harcanmak üzere müşteri veya müvekkilden alınan para ve ayınların hasılat sayılmayacağı 67 nci maddenin dördüncü fıkrasında hüküm altına alınarak gider karşılıklarına bir istisna getirilmiştir. Ancak, bunların tamamen söz konusu hususlara harcanmış olması gerekmektedir. Aksi halde, alınan paralardan harcanmayan kısım hasılat yazılmak zorundadır.

Bu hükümlere göre, icra müdürlüklerine yatırılan icra takip masrafları müvekkil adına yapılan bir işlem olması nedeniyle, bu ödemelerin Gelir Vergisi Kanununun 67 nci maddesinin dördüncü fıkrasında sayılan harcamalar arasında değerlendirilmesi gerekmektedir.

Dolayısıyla gelir olarak dikkate alınmayan bir ödemeye ilişkin yapılan harcamaların da mesleki kazancın tespitinde gider olarak indirilmesi mümkün değildir.

213 sayılı Vergi Usul Kanununun 236 ncı maddesinde ; “Serbest meslek erbabı, mesleki faaliyetlerine ilişkin her türlü tahsilatı için iki nüsha serbest meslek makbuzu tanzim etmek ve bir nüshasını müşteriye vermek, müşteri de bu makbuzu istemek ve almak mecburiyetindedir.” denilmektedir.

Buna göre müvekkil ya da müşterilerinize sunduğunuz hizmetten dolayı aldığınız bedeller için serbest meslek makbuzu düzenlemeniz gerekmektedir. Ancak, söz konusu olayda tarafınızca müvekkiliniz adına icra müdürlüklerine yatırılan ve daha sonra müvekkilden tahsil edilen icra takip masrafları serbest meslek kazancı sayılmayacağından, bu tahsilatlarınızla ilgili olarak serbest meslek makbuzu düzenlemenize gerek yoktur.

Diğer taraftan, müvekkiliniz adına yatırdığınız icra takip masraflarını aşacak şekilde komisyon vb. adlar altında ayrıca bir bedel tahsil etmeniz durumunda, bu bedeller için serbest meslek makbuzu düzenlemeniz gerekeceği tabiidir.

Bilgi edinilmesini rica ederim.